Zorgvastgoed: Perspectief tot 2020

Editie: 24.1 - Vastgoedfinancieringen

Published on: 06 januari 2017

Zorginstellingen zijn met de introductie van integrale tarieven, waarbij de vergoeding voor huisvesting afhankelijk is van geleverde zorg, en prestatiebekostiging (zorgaanbieders ontvangen een vaste vergoeding per geleverde prestatie) zelf risicodragend. Dit heeft ertoe geleid dat het risicoprofiel van zorginstellingen is toegenomen, wat zich vertaalt in terughoudende banken, striktere leningsvoorwaarden en een hogere inbreng van eigen middelen. Dit zorgt er mede voor dat steeds meer zorginstellingen kijken naar alternatieve financiering van het vastgoed. Bijvoorbeeld door te huren in plaats van bezitten. Helaas trekken veel van de gebruikelijke verhuurders, de woningcorporaties, zich juist nu terug uit de markt. Er is een nieuwe partij nodig om dat gat op te vullen en zo de toekomstige, groeiende vraag naar zorgvastgoed op te vangen. Daarmee ontstaan er kansen voor institutionele beleggers.

|

Piet Eichholtz is hoogleraar Real Estate en Finance bij de Universiteit Maastricht en is ruim 25 jaar actief op het gebied van vastgoedfinanciering en vastgoedbeleggingen. Hij is partner bij Finance Ideas. Ook is hij als adviseur betrokken (geweest) bij beleggingsinstellingen en maatschappelijke organisaties. Zijn ervaring is zowel academisch als praktisch van aard en zijn academische werk heeft geresulteerd in een groot aantal publicaties in Nederland en daarbuiten. |

|

Pim Diepstraten is partner bij Finance Ideas en co-founder van de afdeling gezondheidszorg van dit adviesbureau. Met dit team adviseert hij ziekenhuizen en zorginstellingen bij het arrangeren van financiering, over interne strategische sturing en over de financiële onderbouwing van fusies en overnames. Pim is bedrijfseconoom en heeft de afgelopen jaren diverse geborgde en ongeborgde financieringstrajecten succesvol afgerond. |

|

Niels Kornegoor is adviseur bij Finance Ideas met een specialisatie op het gebied van vastgoed. Binnen Finance Ideas adviseert hij zorgorganisaties, corporaties en beleggers bij complexe vastgoed- en financieringsvraagstukken. Zijn advisering richt zich voornamelijk op financierings- en waarderingsvraagstukken en de optimalisatie van vastgoedstrategieën middels portefeuille- en asset management. |

Zorginstellingen zijn met de introductie van integrale tarieven, waarbij de vergoeding voor huisvesting afhankelijk is van geleverde zorg, en prestatiebekostiging (zorgaanbieders ontvangen een vaste vergoeding per geleverde prestatie) zelf risicodragend. Dit heeft ertoe geleid dat het risicoprofiel van zorginstellingen is toegenomen, wat zich vertaalt in terughoudende banken, striktere leningsvoorwaarden en een hogere inbreng van eigen middelen. Dit zorgt er mede voor dat steeds meer zorginstellingen kijken naar alternatieve financiering van het vastgoed. Bijvoorbeeld door te huren in plaats van bezitten. Helaas trekken veel van de gebruikelijke verhuurders, de woningcorporaties, zich juist nu terug uit de markt. Er is een nieuwe partij nodig om dat gat op te vullen en zo de toekomstige, groeiende vraag naar zorgvastgoed op te vangen. Daarmee ontstaan er kansen voor institutionele beleggers.

Groei, maar ook veel dynamiek en complexiteit

Een sterk toegenomen zorgvraag heeft de Nederlandse zorgsector de afgelopen jaren onder druk gezet. Nederland kent als gevolg van de toenemende levensverwachting in combinatie met de gevolgen van de geboortegolf na de Tweede Wereldoorlog een ‘dubbele vergrijzing[1]’. Behalve de relatieve toename van het aantal ouderen zorgen een veranderende levensstijl, nieuwe behandeltechnieken en vroegdiagnostiek voor een stijging van het aantal mensen dat lang door leeft met één of meer chronische ziekten. De zorgconsumptie zal in alle deelsectoren binnen de zorg – ziekenhuiszorg, ouderenzorg, gehandicaptenzorg en geestelijke gezondheidszorg – blijven groeien, ondanks alle aandacht voor doelmatigheid.

Alle deelsectoren in de zorg hebben de afgelopen jaren fundamentele veranderingen doorgemaakt. De invoering van prestatiebekostiging, het scheiden van wonen en zorg en de decentralisatie naar gemeenten zijn een paar veelbesproken voorbeelden die ook nog eens gepaard gingen met flinke bezuinigingen.

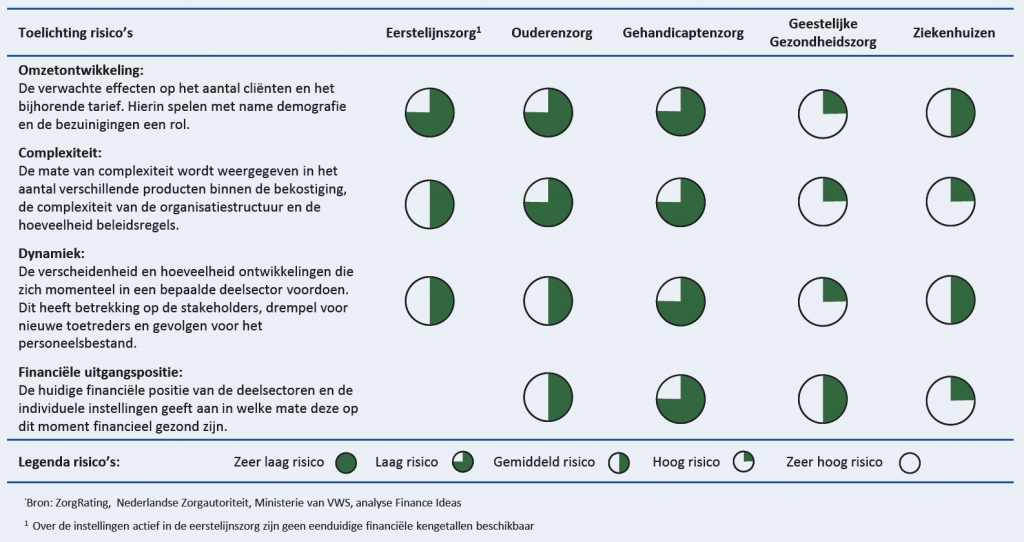

Er zijn wel grote verschillen per deelsector waarneembaar. Voor de toekomst is te verwachten dat de risico’s van omzetdaling het grootst zijn voor de geestelijke gezondheidszorg en de ziekenhuiszorg. Dit komt onder andere door het streven om mensen met een beperking zo ‘normaal’ mogelijk te laten participeren en de benodigde hulp aan huis te bieden. De doorstroom naar de zorg in de eerste lijn, waar de huisarts en de wijkverpleegkundige een centrale rol hebben. Maar ook door selectieve inkoop van verzekeraars.

De minste risico’s zijn waar te nemen in de ouderenzorg die in woon- en zorgcentra wordt geleverd en de gehandicaptenzorg. De cliënten in de gehandicaptenzorg verblijven bijvoorbeeld langdurig in de instelling en vormen daarmee een stabiele doelgroep. De complexiteit van de bekostiging en de organisaties in de langdurige zorg is beperkt, wat aansturing eenvoudiger maakt.

|

| Figuur 1: Financiële risico’s per deelsector |

Grote financiële spreiding

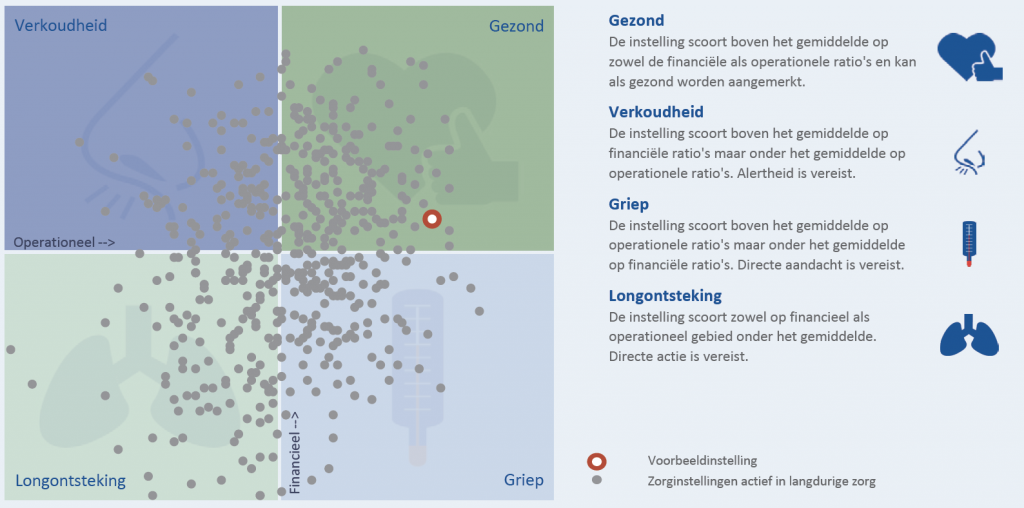

Naast verschillen in dynamiek en complexiteit tussen deelsectoren zijn er steeds grotere verschillen te zien tussen de financiële prestaties van individuele zorginstellingen. Om inzicht te krijgen in deze prestaties heeft Finance Ideas ZorgRating ontwikkeld. ZorgRating geeft inzicht in de kredietwaardigheid van zorginstellingen ten opzichte van de markt. Met ZorgRating worden de belangrijkste zestien variabelen uit de jaarrekening gecombineerd tot één uniforme rating, die vervolgens wordt afgezet tegenover de rest van de markt. ZorgRating is niet alleen gebaseerd op financiële variabelen, maar ook op operationele variabelen zoals ziekteverzuim en personeelsverloop.

|

| Figuur 2: ZorgRating Matrix: ouderenzorg en gehandicaptenzorg 2016 |

Gezien de sterke koppeling tussen zorgspecifiek vastgoed, de exploitatie en de vaak langdurige huurcontracten is het noodzakelijk ook op individueel niveau zicht te krijgen op de kredietwaardigheid en de ontwikkeling. Een instelling kan bijvoorbeeld onder het gemiddelde van de markt presteren, maar ondanks de aanzienlijke transitie ieder jaar toch een verbetering laten zien. Bouwinvest, Woonzorg Nederland, woningcorporatie SOR en Habion zien als investeerder in zorgvastgoed het belang van een grondige risicobeoordeling. Hiervoor maken zij onder andere gebruik van ZorgRating.

|

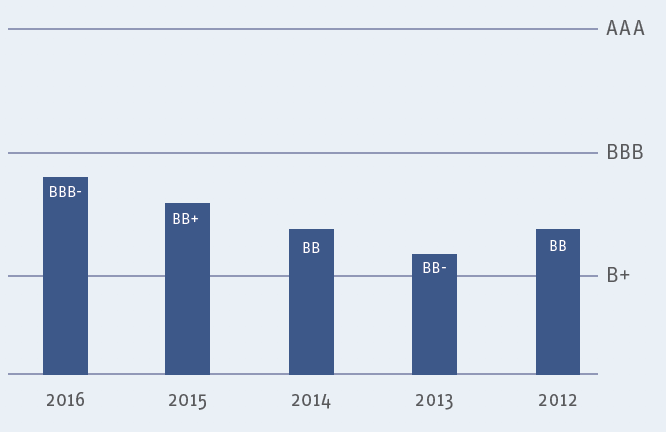

| Figuur 3: Verloop individuele ZorgRating 2016 |

Risicofactoren ook op objectniveau

Voor institutionele beleggers is het niet alleen belangrijk om te kijken naar risico’s op instellingsniveau, maar zeker ook op het niveau van het vastgoed. Hierin speelt met name de courantheid van het vastgoed een belangrijke rol. De courantheid van het vastgoed bepaalt de waardevastheid van het object. Daarbij gaat het onder andere om de alternatieve aanwendbaarheid van een object. Bij ouder intramuraal zorgvastgoed is deze beperkt. De vraag is bijvoorbeeld of eenheden van 30 vierkante meter zelfstandig kunnen worden verhuurd of dat het combineren van eenheden tegen een beperkte investering mogelijk is.

Match tussen vraag en aanbod

Voor zorginstellingen is het verstandig om vanuit een breder perspectief naar verschillende financieringsvormen te kijken. Huren van een vastgoedbelegger is één van de alternatieven ten opzichte van bancaire financiering. Hoewel er steeds meer transacties tussen beide partijen plaatsvinden, ontbreekt er nog een goede match vooral op het gebied van intramuraal zorgvastgoed. Meer ervaring, transparantie en beter inzicht in de relevante risicofactoren is nodig om de onzekerheid bij vastgoedbeleggers weg te nemen en te komen tot reële risico/rendement-inschattingen en kortere huurcontracten. Op basis van de ervaringen met andere alternatieve vastgoedcategorieën, zoals bijvoorbeeld studentenhuisvesting, is te verwachten dat beleggers rond 2020 aanzienlijk meer in zorgvastgoed investeren.

[1] CBS, Bevolkingsprognose; 2014-2060

Mail the editors