Afstudeerder TU/e: Aanzet marktwaardebepaling zorgvastgoed

Editie: 24.1 - Vastgoedfinancieringen

Published on: 06 januari 2017

De komende jaren zullen de zorgkosten binnen de langdurige zorg flink stijgen als gevolg van een toenemend aandeel ouderen en de snel stijgende zorgvraag binnen een steeds ouder wordende bevolking. Om de zorg in de toekomst betaalbaar te houden hebben er een aantal ingrijpende stelselwijzigingen plaatsgevonden binnen de verplegings- en verzorgingssector (V&V) van het Nederlandse zorgstelsel. De zorgsector heeft hierdoor een nieuwe impuls gekregen om meer te concurreren en kwalitatief hoogwaardigere zorg te leveren. Als gevolg van de kabinetsmaatregelen worden zorginstellingen zelf verantwoordelijk voor het vastgoedbeleid, waardoor de risico’s zijn toegenomen en de professionalisering en strategische beslissingen omtrent het vastgoedbeleid een belangrijkere rol moeten gaan spelen. Meer kennis en inzicht in de inkomsten en verschillende kasstromen bij de exploitatie van het verpleeghuis is daarom noodzakelijk voor aan- en verkoop of strategische financieringsdoeleinden van zorgvastgoed.

|

Jochem van der Grinten studeerde in juni af aan de leerstoel Real Estate Management and Development (REMD) aan de Technische Universiteit Eindhoven. Tijdens zijn afstuderen is Jochem begonnen bij zijn huidige werkgever Savills, waar hij momenteel werkzaam is op de afdeling taxaties. Voor zijn afstudeerscriptie is hij begeleid door Jos Smeets, Stephan Maussen en Patrick Oudshoorn. |

Het bepalen van de marktwaarde van het verpleeghuis ten behoeve van aan- en verkoop of strategische financieringsdoeleinden van zorgvastgoed

De komende jaren zullen de zorgkosten binnen de langdurige zorg flink stijgen als gevolg van een toenemend aandeel ouderen en de snel stijgende zorgvraag binnen een steeds ouder wordende bevolking. Om de zorg in de toekomst betaalbaar te houden hebben er een aantal ingrijpende stelselwijzigingen plaatsgevonden binnen de verplegings- en verzorgingssector (V&V) van het Nederlandse zorgstelsel. De zorgsector heeft hierdoor een nieuwe impuls gekregen om meer te concurreren en kwalitatief hoogwaardigere zorg te leveren. Als gevolg van de kabinetsmaatregelen worden zorginstellingen zelf verantwoordelijk voor het vastgoedbeleid, waardoor de risico’s zijn toegenomen en de professionalisering en strategische beslissingen omtrent het vastgoedbeleid een belangrijkere rol moeten gaan spelen. Meer kennis en inzicht in de inkomsten en verschillende kasstromen bij de exploitatie van het verpleeghuis is daarom noodzakelijk voor aan- en verkoop of strategische financieringsdoeleinden van zorgvastgoed.

Hervorming langdurige zorg

Het Nederlandse zorgstelsel bevindt zich momenteel in een transitiefase van een centrale aanbodsregeling naar een gereguleerde marktwerking in combinatie met een nieuw systeem van prestatiebekostiging. Deze transitie vindt plaats over een periode van 2012 tot en met 2018. Binnen dit nieuwe systeem zijn er zorgzwaartepakketten geïntroduceerd en verschuift de vergoeding van een capaciteitsgebonden vergoeding naar een cliëntgebonden vergoeding. De cliënt komt centraal te staan in plaats van de instelling. Het zorgzwaartepakket (ZZP) omschrijft het type cliënt (het cliëntprofiel), de omvang van de zorg en een beschrijving van de zorg (NZa, 2009). Het nieuwe systeem is voornamelijk gericht op een kostenbesparing, waarbij een tweetal maatregelen zijn genomen. Allereerst heeft de overheid een scheiding doorgevoerd tussen wonen en zorg voor de lagere zorgzwaartepakketten (ZZP VV 1 tot en met 3 en 25% van ZZP VV 4): de extramuralisering. Bij de extramuralisering worden de wooncomponent en de verblijfscomponent uit het integrale zorgzwaartepakket gehaald. De tweede overheidsmaatregel is het afschaffen van het bouwregime, waardoor de kapitaallastenvergoeding op basis van de nacalculatie wordt afgeschaft en er een normatieve vergoeding, gekoppeld aan de geleverde prestaties, stapsgewijs wordt ingevoerd. De normatieve vergoeding bestaat uit de normatieve huisvestingscomponent (NHC) en de normatieve inventariscomponent (NIC). Deze componenten vormen samen een vergoeding voor de kapitaalslasten en inventaris.

“Binnen deze nieuwe beleggingscategorie is er echter nog weinig kennis en inzicht aanwezig omtrent de marktwaardebepaling van het vastgoed.”

Relevantie inzicht in marktwaardebepaling

Gedurende de crisisjaren is zorgvastgoed uitgegroeid tot een nieuwe ‘assetclass’ als gevolg van een gebrek aan aantrekkelijke investeringsproducten binnen de vastgoedmarkt. Binnen deze nieuwe beleggingscategorie is er echter nog weinig kennis en inzicht aanwezig omtrent de marktwaardebepaling van het vastgoed. De huidige samenstelling van het nieuwe zorgstelsel dwingt instellingen om onderzoek te doen naar de verwachte opbrengsten van het zorgvastgoed. Zo worden de huisvestingslasten niet langer zonder risico vergoed en zullen deze moeten worden terugverdiend uit de productie van de zorginstelling. De nadruk komt te liggen op een vastgoedexploitatie die op een efficiëntere wijze aansluit bij het zorgproces of het verbeteren van de concurrentiepositie.

Binnen de zorgvastgoedmarkt kan het verpleeghuis op verschillende manieren gefinancierd worden, waarbij sprake kan zijn van een scheiding tussen eigendom en gebruik. De marktwaardebepaling van het verpleeghuis is hierdoor voor meerdere partijen relevant. Voor beleggers en financiers is de marktwaarde van belang bij aan- of verkoopbeslissingen en gedurende de exploitatiefase. Bijvoorbeeld wanneer de zorginstelling plotseling ophoudt te bestaan en er een alternatieve aanwending voor het vastgoed moet worden gezocht. Voor de zorginstelling is de marktwaarde alleen relevant bij strategische beslissingen omtrent de aan- of verkoop of bij een strategische (her)financiering. De marktwaardebepaling van zorgvastgoed speelt hierdoor een steeds grotere beslissingsfactor, waardoor meer kennis en inzicht een vereiste is.

Kenmerken zorgvastgoed binnen de intramurale zorg

Het zorgvastgoed binnen de intramurale zorg kenmerkt zich als specifiek (exploitatie gebonden) vastgoed. Door de specifieke eigenschappen is het mogelijk om zorgservice en diensten te leveren, waardoor het vastgoed zich onderscheidt van reguliere woningbouw (TNO, 2009). Voorbeelden van dergelijke specifieke eigenschappen van zorgvastgoed zijn bredere gangen voor het verplaatsen van bedden, kleinere wooneenheden die moeilijk verhuurd kunnen worden als losse appartementen en installaties die vaak algemeen eigendom zijn. Ook beschikken veel kamers niet over een eigen keuken. De specifieke eigenschappen van het verpleeghuis hebben tot gevolg dat de verhandelbaarheid afneemt en het zorgvastgoed (nagenoeg) alleen geschikt is voor een specifieke bedrijfsuitvoering.

Daarnaast is er bij zorgvastgoed vooralsnog sprake van een relatief laag transactievolume doordat het zorgvastgoed een nieuwe beleggingscategorie betreft. Deze is bovendien ontstaan tijdens een periode waarin het totale beleggingsvolume is gedaald als gevolg van de algehele malaise op de vastgoedmarkten. Het verpleeghuis sluit hierdoor goed aan bij de kenmerken van (incourant) exploitatie gebonden vastgoed, waarbij bepaalde elementen van het verpleeghuis goed vergelijkbaar zijn, maar er vooralsnog sprake is van een beperkte markt.

“Het verpleeghuis sluit goed aan bij de kenmerken van exploitatie gebonden vastgoed, waarbij bepaalde elementen van het verpleeghuis goed vergelijkbaar zijn, maar er vooralsnog sprake is van een beperkte markt.”

Toepassing waarderingsmethodieken

Binnen de praktijk kan er onderscheid worden gemaakt tussen drie verschillende benaderingsmethodieken, zijnde de comparatieve-, kosten- en inkomstenbenadering (van Arnhem, Berkhout, & Ten Have, 2013). Binnen de zorgvastgoedmarkt is er momenteel weinig sprake van ‘market evidence’, waardoor de comparatieve benaderingsmethodiek moeilijk toepasbaar is. Daarnaast is de kostenbenadering minder geschikt voor de marktwaardebepaling doordat hierbij nauwelijks tot geen sprake is van een directe relatie met de markt, maar alleen via marktgegevens van kosten. De inkomstenbenadering daarentegen is wel geschikt voor de marktwaardebepaling van het verpleeghuis, omdat hierbij voornamelijk wordt gekeken naar de toekomstige opbrengstmogelijkheden van het vastgoed. De inkomstenbenadering is hierdoor de enige benaderingsmethodiek die relevant is voor de marktwaardebepaling van zorgvastgoed.

In de praktijk worden de toekomstige opbrengsten door taxateurs tot uitdrukking gebracht in een markthuur per vierkante meter, wat echter alleen (direct) toepasbaar is bij courant vastgoed. Op basis van de specifieke eigenschappen van het verpleeghuis en het relatief lage transactievolume kan worden geconcludeerd dat een directe vergelijking in de markt niet mogelijk is. De markthuur van het verpleeghuis moet hierdoor op een indirecte wijze bepaald worden via de draagkrachthuurmethode. Met de draagkrachthuurmethode kan worden bepaald welk deel van de inkomsten kan worden gebruikt om de huur of kapitaalslasten van te betalen.

Om de draagkrachthuurmethode toe te kunnen passen bij de marktwaardebepaling van zorgvastgoed is inzicht in de inkomsten vanuit het zorgvastgoed een vereiste. Dit onderzoek legt daarom de nadruk op het in beeld brengen van de inkomsten die voortvloeien uit de exploitatie van het verpleeghuis. Het onderzoek vormt op deze manier een aanzet tot de marktwaardebepaling van het verpleeghuis.

“De markthuur van het verpleeghuis moet hierdoor op een indirecte wijze bepaald worden via de draagkrachthuurmethode.”

Bevindingen

Om inzicht te krijgen in de inkomsten die voortvloeien uit de exploitatie van het verpleeghuis en de toepassing van de draagkrachthuurmethode op zorgvastgoed, zijn er interviews gehouden met zorginstellingen en vastgoedbeleggers. Gedurende de interviews met zorginstellingen is onderzoek gedaan naar de inkomsten bij de exploitatie van een verpleeghuis. Bij de interviews met vastgoedbeleggers is de nadruk gelegd op de toepassing van de draagkrachthuurmethode aan de hand van de vergoedingen binnen de Wet langdurige zorg (Wlz).

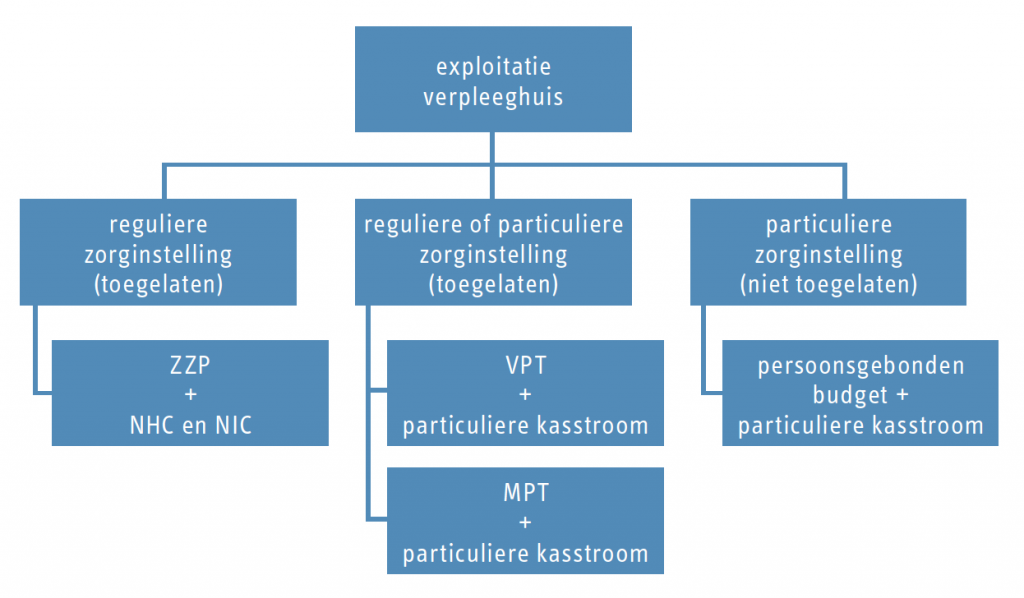

Uit de interviews met zorginstellingen blijkt dat er drie verschillende exploitatievormen zijn te onderscheiden en twee type zorgorganisaties, zijnde reguliere en particuliere instellingen (zie figuur 1). Het type zorgorganisatie is bepalend voor de exploitatie en dus voor de inkomsten van het verpleeghuis. Het verschil ontstaat bij de extra voorzieningen en comfort die aangeboden worden in een particuliere instelling. Daarnaast kunnen beide type zorginstellingen ook worden onderverdeeld op basis van de Wet toelating zorginstellingen (Wtzi).

Op basis van de Wlz-vergoedingen kan het verpleeghuis op drie manieren worden geëxploiteerd: met kasstromen op basis ZZP, NHC en NIC; met kasstromen op basis van het volledig pakket thuis (vpt) of modulair pakket thuis (mpt); of met kasstromen op basis van het persoonsgebonden budget. Een belangrijk onderscheid dat hierbij gemaakt kan worden is dat bij de eerste exploitatievorm de cliënt is opgenomen in een instelling, waarbij de overheid betaalt voor de zorg-, verblijfs- en wooncomponent. Bij de overige twee exploitatievormen is de cliënt woonachtig in de thuisomgeving, waarbij de overheid betaalt voor de zorg en de cliënt voor de huur en extra servicediensten (particulier kasstromen). De thuisomgeving kan hierbij worden gedefinieerd als zijnde de eigen woning of een kamer die wordt gehuurd binnen een instelling.

|

| Figuur 1: Drie verschillende exploitatievormen van het verpleeghuis |

Vastgoedbeleggers kijken momenteel naar de onderliggende cashflow van het verpleeghuis. Bij reguliere instellingen wordt voornamelijk gekeken naar de NHC-component in relatie tot de markthuur, waar bij particuliere instellingen wordt gekeken naar de betaalbaarheid van de cliënt. Gedurende de interviews geven de meeste beleggers aan dat een markthuurbepaling op basis van de draagkrachthuurmethode toepasbaar is bij beide type zorgorganisaties. Hierdoor ontstaat het voordeel dat zorgorganisatie beter met elkaar vergeleken kunnen worden. Beleggers vinden het namelijk van essentieel belang dat er een duurzame exploitatie kan plaatsvinden van het verpleeghuis, waardoor getoetst kan worden of de markthuur ook daadwerkelijk draagbaar is voor de zorgexploitant. Een lange looptijd van een huurcontract met een te hoge markthuur levert immers een verhoogd risico voor zowel de zorgexploitant als de belegger en is daarom niet wenselijk.

Aanzet marktwaardemodel in de praktijk

Binnen de gestandaardiseerde waarderingsmethodieken van de inkomstenbenadering, de kapitalisatiemethode en de discounted cashflow-methode, wordt de markthuur veelal tot uitdrukking gebracht in een huur per vierkante meter. Op basis van het onderzoek kan geconcludeerd worden dat de totale markthuur voor het verpleeghuis eerst op een indirecte wijze bepaald moet worden via de draagkrachthuurmethode, alvorens een markthuur per vierkante meter bepaald kan worden.

Het gebruik van een integrale benadering van de inkomsten binnen de exploitatie van het verpleeghuis kan hierdoor sterk aanbevolen worden aan zowel beleggers als zorginstellingen. Door een beter inzicht in de inkomsten die voortvloeien uit de exploitatie van het verpleeghuis ontstaat er meer inzicht in de totstandkoming van de marktwaardebepaling van zorgvastgoed. Hierdoor kunnen betere strategische beslissingen gemaakt worden ten behoeve van aan- of verkoop, of strategische (her)financieringsdoeleinden.

Bronvermelding

NZa. (2009). Uitvoeringstoets Onderhoud zorgzwaartepakketten; Zorgen voor ZZP’s. Utrecht: Nederlandse Zorgautoriteit.

TNO. (2009). Investeringskosten per zorgzwaartepakket – Basis voor een NHC voor de Care. Utrecht: TNO – Centrum Zorg en Bouw.

van Arnhem, P., Berkhout, T., & Ten Have, G. (2013). Taxatieleer vastgoed 1. Groningen – Houten: Noordhoff Uitgevers.

Mail the editors