Help middeninkomens op het droge op woelige woningmarkt

Editie: 27

Published on: 19 mei 2020

Het is inmiddels een open deur in deze tijd waarin het woord ‘wooncrisis’ al vele malen is gevallen: onze woningmarkt kent grote problemen. Dit komt deels door het grote en snel oplopende woningtekort, maar ook doordat de verschillende woningmarktsectoren- mede door overheidsbeleid- niet goed op elkaar aansluiten. Vooral middeninkomens hebben hier last van: zowel in de huur- als in de koopsector is het voor hen steeds lastiger om aan een betaalbaar huis te komen.

In dit artikel gaan we in op de problemen van middeninkomens op de woningmarkt. Naast een probleemanalyse schetsen we ook wat er moet gebeuren om onze woningmarkt en de positie van middeninkomens te verbeteren.

Eigen woning steeds minder vanzelfsprekend onder middeninkomens

In 2018 wilden zo’n 336.000 middeninkomens (met een bruto huishoudensinkomen van één tot anderhalf keer modaal) binnen twee jaar naar een koophuis verhuizen. Ruim 40 procent van hen woonden nog niet in een koophuis; het gaat hier vooral om jongvolwassenen tot 35 jaar.

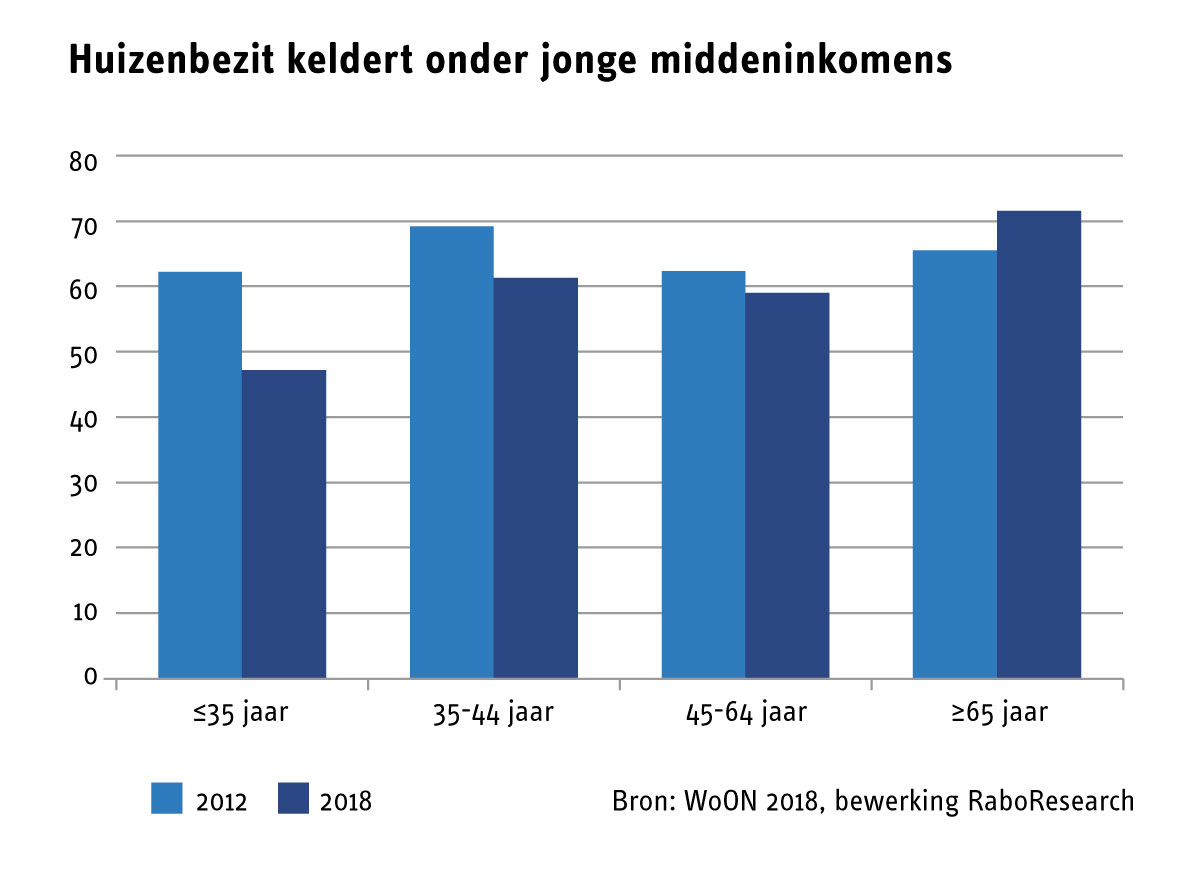

Het is nog maar de vraag hoeveel van deze jonge aspirant-koopstarters hun koopwens uiteindelijk zullen vervullen. In de afgelopen jaren duikelt het eigenwoningbezit onder middeninkomens namelijk omlaag en dan vooral onder jonge middeninkomens (figuur 1). Het gaat hier niet om een puur Randstedelijk probleem: het speelt ook in goedkopere regio’s zoals Zeeuws-Vlaanderen (De Groot 2020).

Het dalende huizenbezit onder (jonge) middeninkomens hangt samen met de groeiende kloof tussen de huizenprijzen en de inkomens. De inkomens konden de sterke groei van de huizenprijzen in de afgelopen jaren simpelweg niet bijbenen (De Groot & Vrieselaar 2019a).

Figuur 1: Huizenbezit keldert onder jonge middeninkomens

Huizentekort drijft huizenprijzen op

De sterke huizenprijsstijgingen hangen samen met het grote tekort aan huizen[1]. Begin 2020 waren er maar liefst 315.000 huizen te weinig volgens ABF Research en Capital Value (2020): dit zijn net zoveel huizen als in de stad Rotterdam. Vooral in de vier Randstedelijke provincies (Noord-Holland, Zuid-Holland, Utrecht en Flevoland) moeten er veel huizen bijkomen.

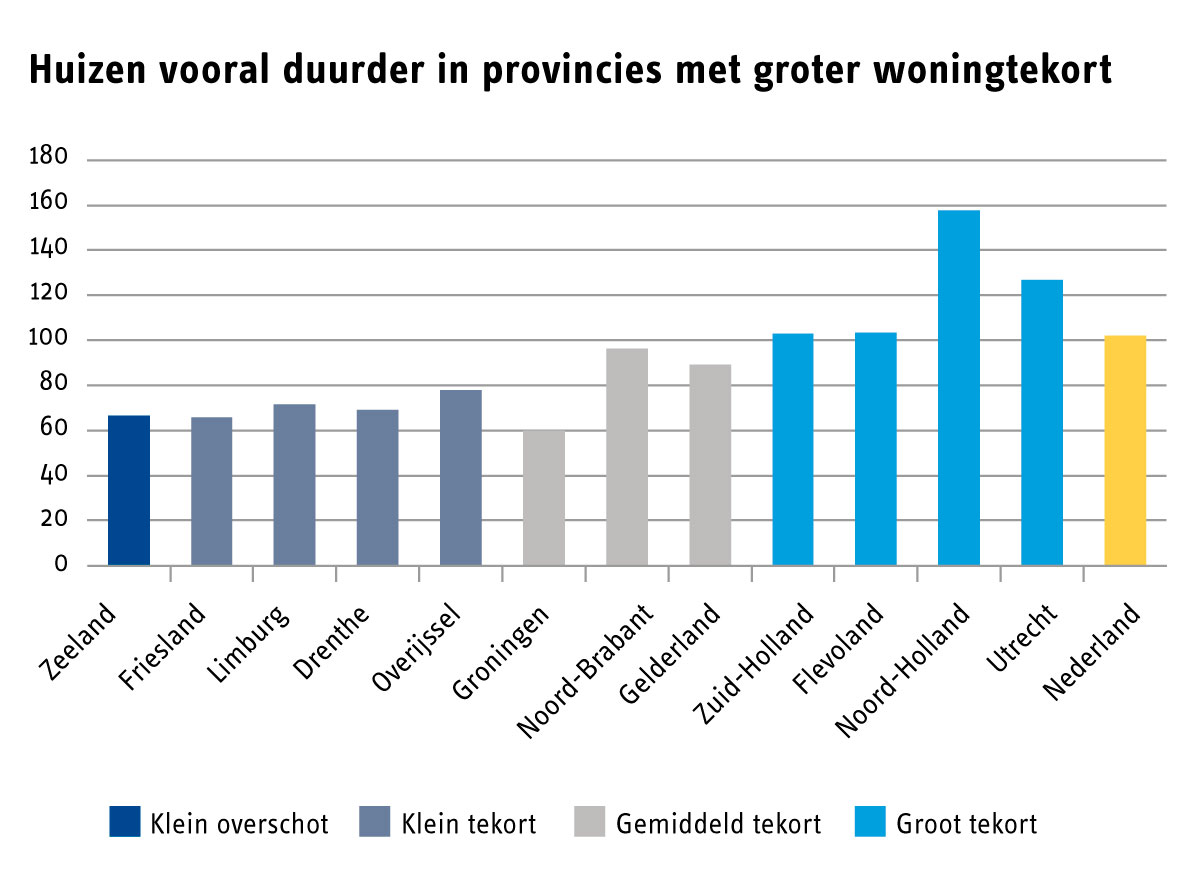

De schaarste op de woningmarkt leidt tot harde prijsstijgingen (Brekelmans 2020). In gemeenten met weinig potentiële bouwgrond, resulteert een inkomensstijging bovendien in sterkere huizenprijsstijgingen dan in gemeenten met relatief veel potentiële bouwgrond (Öztürk et al. 2018). Illustratief is dat huizen sinds het dieptepunt van de crisis vooral duurder zijn geworden in provincies met een groot woningtekort: de huizenprijzen stegen hier met maar liefst ruim 45 procent. In de provincie Noord-Holland moet je inmiddels zelfs gemiddeld 160.000 euro meer betalen voor een huis dan in het tweede kwartaal van 2013. In provincies met een klein woningtekort of zelfs een overschot, zijn de huizenprijzen minder hard gestegen, zowel relatief als absoluut (figuur 2; zie ook De Groot & Vrieselaar 2019b).

Figuur 2: Huizen vooral duurder in provincies met groter woningtekort

Noot: In provincies met een klein woningtekort bedraagt het tekort minder dan 3 procent van de woningvoorraad. Een gemiddeld woningtekort verwijst naar een tekort van 3 tot 4 procent terwijl een groot tekort verwijst naar een tekort van 4 procent of meer. De toename heeft betrekking op de periode K2 2013 – K4 2019. Bron: CBS/Kadaster en ABF Research, bewerking RaboResearch

Naast het huizentekort, stuwt ook de lage (hypotheek)rente de huizenprijzen verder op. Een lagere hypotheekrente betekent in veel gevallen dat potentiële kopers bij gelijkblijvende maandlasten meer kunnen lenen, wat zeker in de huidige krappe markt voor extra opwaartse prijsdruk zorgt (Spiegelaar & Vrieselaar 2020). Bovendien heeft de lage rentestand geresulteerd in een toenemende populariteit van buy-to-let-praktijken waarbij (kleinere) koophuizen worden gekocht om te verhuren. En dat zorgt voor extra vraag en dus een extra druk op de huizenprijzen zo laat onderzoek van het Kadaster en de Universiteit van Amsterdam zien (Hans et al. 2019).

Huren geen betaalbaar alternatief

Door de sterke huizenprijsstijgingen, zijn middeninkomens steeds vaker aangewezen op de huursector. En binnen die sector, vooral op de vrije huursector omdat zij niet tot de doelgroep van de sociale, gereguleerde huursector behoren. Maar de vrije huursector is – ondanks de toegenomen vraag – nog altijd erg klein, ook al is het aanbod wel toegenomen door onder meer buy-to-let-praktijken. Dit stuwt de huurprijzen op, wat ook bijdraagt aan een tekort aan betaalbare vrije huursectorhuizen met huren tot 1.000 euro per maand: ‘het middensegment’ (De Groot & Spiegelaar 2019). Voor (lage) middeninkomens is de vrije huursector daarmee dan ook eigenlijk geen betaalbaar alternatief. Want onderzoek van het PBL laat zien dat een groot deel van de middeninkomens dergelijke huren helemaal niet kunnen betalen gegeven de andere noodzakelijke maandelijkse uitgaven voor het levensonderhoud (Middelkoop & Schilder 2018).

Vooruitzichten nieuwbouw weinig hoopvol

Helaas zijn de vooruitzichten voor de middeninkomens weinig hoopvol. Het woningtekort loopt naar verwachting in een rap tempo op naar 360.000 tot mogelijk zelfs 380.000 huizen in 2022. Dit komt omdat het aantal huishoudens harder groeit dan dat er nieuwe huizen bijkomen (ABF Research en Capital Value 2020).

De woningbouw verkeert namelijk in zwaar weer. Al in 2018 begon de landelijke vergunningenafgifte voor nieuwbouwwoningen te stagneren. Onder meer door een gebrek aan geschikte bouwlocaties en gekwalificeerd personeel. De terugloop in de vergunningverlening kwam afgelopen jaar bovendien in een stroomversnelling terecht door de stikstofproblematiek. Begin 2020 kwam daar nog eens de uitbraak van het coronavirus bovenop, die zorgt voor vertragingen in de aanlevering van bouwmateriaal, de uitstroom van buitenlandse arbeidskrachten en een verdere vertraging van de vergunningverlening. Dit betekent dat er komende jaren minder nieuwe huizen aan de woningvoorraad worden toegevoegd en dat het woningtekort voorlopig oploopt. Het gebrek aan nieuwbouw zet ook de doorstroming onder druk, want hierdoor zetten minder mensen hun huis te koop die juist graag willen verhuizen naar een nieuwbouwwoning.

Reddingsboei voor middeninkomens

Wat moet er gebeuren om de middeninkomens op het droge te helpen en welke rol heeft het Rijk hierbij te pakken? De oplossing ligt, wat ons betreft, in een combinatie van het opschroeven van de nieuwbouwambities en het steviger inzetten op het halen van die ambities. Dit vraagt om sterkere Rijksregie en een heroverweging van de focus op binnenstedelijk bouwen. Ook is er een koerswijziging nodig om te zorgen dat die broodnodige (betaalbare) vrije huursector eindelijk tot volle bloei kan komen.

Mouwen opstropen en stevig regie pakken

Het aanjagen van de nieuwbouw vraagt om een sterkere Rijksregie. Bij de uitvoering van het volkshuisvestelijk beleid door lagere overheden gaat namelijk behoorlijk veel mis, wat onder meer resulteert in een gebrek aan bouwlocaties. Dit legitimeert een stevigere Rijksregie: in de grondwet staat immers dat het Rijk moet zorgen voor voldoende huizen. Sterkere regie moet bevorderen dat gemeenten meer bouwgrond beschikbaar gaan stellen voor nieuwbouw en dat er meer betaalbare (huur)huizen bijkomen. Regie kan zacht en hard zijn: het varieert van samenwerken, stimuleren en faciliteren tot meer sturend en kaderstellend optreden.

Ten eerste kan het Rijk meer dan dat het al doet inzetten op regionale, minder vrijblijvende woondeals. Op plekken waar grootschalige nieuwbouw mogelijk is, moeten vervolgens niet alleen afspraken worden gemaakt over aantallen, maar ook over het aandeel middeldure (huur)huizen in gemeentelijke bestemmingsplannen. In deze bestemmingsplannen kan ook een termijn worden vastgesteld waarbinnen de woningen tot het middeldure segment moeten blijven behoren.

Ten tweede kan het Rijk de bouw van (betaalbare) huizen stimuleren met geld, zoals de met Prinsjesdag aangekondigde woningbouwimpuls van 1 miljard euro en financiële prikkels. Zo kan een gemeentelijke heffing op planbaten gemeenten stimuleren meer nieuwbouw toe te staan (Michielsen et al. 2019). Deze planbaten ontstaan als het bestemmingsplan van onbebouwd grond (bijvoorbeeld landbouwgrond) wijzigt naar woningbouw waardoor de grond meer waard wordt.

Ten derde is het Rijk aan zet om (sneller!) belemmeringen en knelpunten weg te nemen die de versnelling van de nieuwbouw in de weg zitten.

Ten vierde is het raadzaam dat het Rijk meer sturend en kaderstellend gaat optreden. Dit betekent ook ingrijpen en een doorbraak forceren –desnoods met een inpassingsplan: een door provincies of het Rijk opgelegd ‘bestemmingsplan’ voor een gebied– als partijen er onderling niet uitkomen.

Binnen- vs. buitenstedelijk bouwen

Meer regie moet gepaard gaan met een heroverweging van de sterke focus op binnenstedelijk bouwen. Want binnen de grenzen van onze huidige steden is er te weinig ruimte voor het aantal huizen dat er de komende decennia bij moeten komen om in de woningbehoefte te voorzien (DenkWerk 2020). Bouwen in het groen lijkt dus onvermijdelijk.

Uiteraard is de ruimte in de stad deels ‘op te rekken’ door (nog) kleiner en meer de hoogte in te bouwen, maar dergelijke huizen sluiten niet goed aan bij de woonwensen van woningzoekenden. En dit zal in de toekomst niet anders zijn dan nu (De Zeeuw & Keers 2019). Binnenstedelijk bouwen is daarnaast ook complexer en duurder. Veelzeggend is dat zelfs ten tijde van VINEX de binnenstedelijke woningbouwproductie achterbleef bij de doelstellingen (Jókövi et al. 2006). Bovendien laten onderzoekers van de UvA zien dat verdere verdichting ten koste kan gaan van de schaarse stukken groen in de stad (Giezen et al. 2018). En dat kan nadelige gevolgen hebben voor het stedelijke leefklimaat. Niet voor niets zet de lokale bevolking (‘insiders’) maar al te vaak de hakken in het zand bij binnenstedelijke nieuwbouwprojecten in bijvoorbeeld groene stroken in de stad (zie bijvoorbeeld Michielsen et al. 2019).

Ambities omhoog

Los van wat nodig is om de nieuwbouw te versnellen, moeten de nieuwbouwambities ook naar boven worden bijgesteld. In de Nationale Woonagenda 2018 is afgesproken dat er per jaar 75.000 huizen bij moeten komen via nieuwbouw en transformatie. Dit doel is in 2018 ruimschoots gehaald en zal ook in 2019 worden gehaald meldde het ministerie van Binnenlandse Zaken en Koninkrijksrelaties onlangs (BZK 2019). Maar daarbij vergaten ze te vertellen dat dit aantal onvoldoende is om écht korte metten te maken met het woningtekort. Want vorig jaar al bleek dat er jaarlijks eigenlijk 95.000 tot 115.000 woningen bij moeten komen omdat het woningtekort veel sneller oploopt dan in 2018 werd voorzien (ABF Research & Capital Value 2019). De woningbouwambitie moet dus worden opgeschroefd, waarbij gezien de maatschappelijke urgentie vooral moet worden ingezet op de bouw van betaalbare huur- en koophuizen.

Koerswijziging vraagondersteuning

Er is ook een koerswijziging nodig in het huidige systeem van vraagondersteuning in de koopsector om de ontwikkeling van een volwaardige vrije huursector te bevorderen. Zo is het noodzakelijk om de hypotheekrenteaftrek verder af te bouwen na het al onder Rutte-III ingezette afbouwtraject. Sinds 2006 zijn vele rapporten verschenen die wijzen op de verstorende effecten van de hypotheekrenteaftrek en die pleiten voor een afschaffing van de aftrek (zie voor een overzicht Conijn 2019). De hypotheekrenteaftrek verstoort namelijk de keuze tussen huren en kopen, wat de vraag naar koophuizen vergroot en daarmee ook de opwaartse druk op de huizenprijzen. Bovendien belemmert het de ontwikkeling van een volwaardige vrije huursector en zorgt het daarmee de facto ervoor dat de verschillende woningmarktsegmenten in Nederland niet goed op elkaar aansluiten. En daar plukken vooral de middeninkomens de zure vruchten van.

De huidige (structureel) lage rente-omgeving (Koopman 2019) biedt een uitgelezen kans om de hypotheekrenteaftrek helemaal af te bouwen. Te meer omdat ‘zittende’ huiseigenaren in toenemende mate hun hypotheek hebben vernieuwd of overgesloten om te profiteren van de lage hypotheekrente. Het geld dat de overheid hiermee bespaart, kan bovendien worden teruggesluisd naar huishoudens via een verlaging van de inkomstenbelasting.

Tot slot

Al met al bestaat het recept voor de zieke woningmarkt vooral uit het hebben van een lange adem, omdat het meest efficiënte medicijn het vergroten van het aanbod is. Het is dan ook (helaas) te naïef om te denken dat we met de hierboven geschetste maatregelen middeninkomens binnen mum van tijd weer op het droge helpen. Want er blijft immers een tekort aan vakkrachten die al die nieuwe huizen kunnen bouwen, wat door de coronacrisis wordt versterkt.

De uitbraak van het coronavirus heeft uiteraard ook zijn weerslag op de ontwikkeling van de huizenprijzen: wij verwachten dat deze vanaf de tweede helft van dit jaar enkele kwartalen zullen dalen (Barendregt et al. 2020). Dalende prijzen als gevolg van vraaguitval door een economische crisis zijn echter geen structurele oplossing voor de middeninkomens. Want zodra het economische herstel inzet, zullen de huizenprijzen ook weer stijgen onder invloed van het grote tekort aan huizen. Op de lange termijn zijn de middeninkomens dus meer gebaat bij een groter aanbod van huizen in het betaalbare segment. De hier geschetste maatregelen zijn dan ook essentiële stappen in de goede richting om de inmiddels bijna structurele problemen van middeninkomens op de woningmarkt te tackelen.

Referenties

[1] Voor de raming van het woningtekort wordt de woningbehoefte verminderd met het aantal huizen dat al een jaar of langer leegstaat. De woningbehoefte wordt bepaald door het aantal huishoudens van 25 jaar of ouder met een alternatieve woonvorm, dus bijvoorbeeld een huis deelt met iemand zonder dat ze daarmee een samenwoonrelatie hebben, en de voorspelde groei van het aantal huishoudens (ABF Research 2018).

ABF Research (2018). Woningtekort: een nieuwe benadering van een actueel probleem. Delft: ABF Research.

ABF Research & Capital Value (2019). Woningtekort loopt op naar 263.000 woningen, nieuwsbericht 11 februari 2019.

ABF Research & Capital Value (2020). Beleggers kunnen komende 3 jaar 100.000 huurwoningen realiseren, nieuwsbericht 10 februari 2020.

Barendregt, E., Biersteker, B., Es, F. van, Nauta, L., Prins, C., Treur, L. & Vrieselaar, N. (2020). Nederlandse economie krimpt dit jaar harder dan in 2009 – vragen en antwoorden. Utrecht: Rabobank.

Brekelmans, S. (2020). What is fuelling the Dutch house price boom? Bruegel blog post 19 februari 2020.

Conijn, J.B.S. (2019) Kennis is als een fata morgana. Hervorming van de woningmarkt: resultaten en lessen voor de toekomst. Afscheidsrede, Universiteit van Amsterdam, 17 januari.

DenkWerk (2020). Klein land, grote keuzes. Ruimtelijke ordening richting 2050, www.denkwerk.online.

Giezen, M., Balikci, S. & Arundel, R. (2018). Using Remote Sensing to Analyse Net Land-Use Change from Conflicting Sustainability Policies: The Case of Amsterdam. ISPRS International Journal of Geo-Information. 7, 381. DOI: 10.3390/ijgi7090381.

Groot, C. de & Spiegelaar, L. (2019). Te vroeg om te juichen om groei middensegment. Utrecht: Rabobank.

Groot, C. de & Vrieselaar, N. (2019a). Huizenbezit onder jonge middeninkomens duikt omlaag. Utrecht: Rabobank.

Groot, C. de & Vrieselaar, N. (2019b). Woningtekort blijft huizenprijzen stuwen, Kwartaalbericht Woningmarkt november 2019. Utrecht: Rabobank.

Groot, C. (2020). Rijk moet ingrijpen op de woningmarkt en middeninkomens helpen. RTLZ column, 12 februari 2020.

Hans, L., Harst, F. van der, Tillema, M., Vries, P. de & Francke, M. (2019). Opkomst particuliere investeerders op de woningmarkt. Onderzoek naar mogelijke woningprijseffecten. Onderzoek in opdracht van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK). Apeldoorn/Amsterdam: Kadaster/UvA.

Jókövi, M., Boon, C. & Filius, F. (2006). Woningproductie ten tijde van VINEX. Een verkenning. Rotterdam/Den Haag: NAi Uitgevers/Ruimtelijk Planbureau.

Koopman, S. (2019). Rente en valuta: negatief, nieuw normaal?, Economisch Kwartaalbericht september 2019. Utrecht: Rabobank.

Michielsen, T., Groot, S. & Veenstra, J. (2019). Het bouwproces van nieuwe woningen: Een kwalitatieve economische blik. Den Haag: Centraal Planbureau (CPB).

Middelkoop, M. & Schilder, F. van (2018). Middeninkomens op de woningmarkt. Ruimte op een krap speelveld. Den Haag: Planbureau voor de Leefomgeving (PBL).

Öztürk, B., Dijk, D. van, Hoenselaar, F. van & Burgers, S. (2018). The relation between supply constraints and house price dynamics in the Netherlands. Working Paper No 601. Amsterdam: De Nederlandsche Bank (DNB).

Spiegelaar, L. & Vrieselaar, N. (2020). Ook voor 2020 en 2021 stijgende huizenprijzen verwacht, Kwartaalbericht Woningmarkt februari 2020. Utrecht: Rabobank.

Zeeuw, F. de & Keers, G. (2019). De onderste steen boven. Over woonwensen en bouwopgave nu en morgen. Onderzoek in opdracht van de NVB.

Mail the editors