Betalen voor (retour)zendingen is onvermijdelijk

Editie: 30 - Shifts in the Real Estate Industry

Published on: 28 maart 2023

Wie zijn wij eigenlijk als consument en hebben wij überhaupt nog een eigen wil? Algoritmes kennen ons bestedingspatroon inmiddels op basis van onze bezoekfrequentie en maken aanbiedingen op maat die we niet kunnen laten lopen. Op socialmediaplatform TikTok genereert de hashtag #Drunkshopping tientallen miljoenen views over wat mensen met een paar wijntjes te veel op zoal naar zich laten versturen. Kijkend naar de complexe supply chain die een product naar een eindontvanger aflegt, kan de objectieve toeschouwer niet anders concluderen dan dat er binnenkort verzendingskosten gevraagd zouden moeten worden. De bezorging is zowel economisch als ecologisch gezien niet bepaald kosteloos. Waar blijft onze zelfreflectie als mens op ons consumentengedrag en hoe lijkt de bijkomende milieubelasting iedereens probleem behalve dat van onszelf?

Door de massale omarming van online winkelen zijn vrijwel alle producten die ook maar enigszins in een doos passen slechts een paar muisklikken van ontvangst verwijderd. Dr. Katleen Gabriels, moraalfilosofe verbonden aan de universiteit van Maastricht, concludeerde tijdens het debuut van Amazon Prime dat e-commerce inspeelt op een koopcultuur die gebaseerd is op de onmiddellijke behoeftebevrediging van de koopgrage consument. In lijn hiermee liggen ook de tv-series die niet per aflevering, maar binge-watchend per seizoen worden bekeken, flitsbezorging van boodschappen en abonnementen op verse maaltijden. Als consumenten, en vooral als Nederlanders (Day, 2021), gedragen we ons bij online winkelen bijzonder veeleisend: een zo goedkoop mogelijk product moet binnen 24 uur geleverd worden, bij voorkeur in een handige verpakking en zonder verzend- of retourkosten. Op deze manier wordt het risico van retour zo laag mogelijk gehouden. De e-tailer met de snelste en meest efficiënte leveringsketen wint.

Onzichtbare route

Direct nadat de betaling is gelukt, ontwikkelt zich volledig buiten het beeld van de koper, een complexe logistieke operatie. Een op maat gemaakte, gepersonaliseerde transportketen komt op gang die de de aankoop vanuit grote en kleine distributiecentra bij ons thuis aflevert. Het is de onzichtbaarheid van de route waardoor we ons wellicht te weinig bewust zijn van de transportketens waarvan we gebruikmaken na het maken van online bestellingen en te weinig kritisch zijn op onszelf. Vooral als het gaat om de retourlogistiek: afhankelijk van de retourtermijn wordt gemiddeld tussen de 25% en 50% van de goederen geretourneerd (Day, 2021), wat betekent dat bijna de helft van de producten zinloos heen en weer wordt gestuurd. Onze huidige tijd kenmerkt zich door moeilijke economische omstandigheden, waardoor retailers, producenten en logistieke dienstverleners voor een enorme uitdaging staan om aanvoer te garanderen en bestellingen op tijd te verzenden.

Distributiecentra puilen uit, huurprijzen door het dak

De coronapandemie heeft voor volle distributiecentra gezorgd door gesloten winkels in het Westen en gesloten fabrieken in China, wat tot grote problemen in de goederendistributie leidde. Vooral toen de wereldeconomie vanaf het derde kwartaal in 2021 gelijktijdig weer wilde opstarten. De prijs voor het transport van zeecontainers brak nieuwe records en diverse onderdelen waren niet te krijgen, waardoor ook verderop in de ketens grote problemen ontstonden. Dat de hele wereld tegelijkertijd hetzelfde wilde, legde de kiem voor de huidige hoge inflatie (meer vraag dan aanbod en iedereen heeft geld) en de oorlog in Oekraïne deed daar nog een schep bovenop. Centrale banken verhoogden daarom de beleidsrentes en in dat proces zitten we nog steeds.

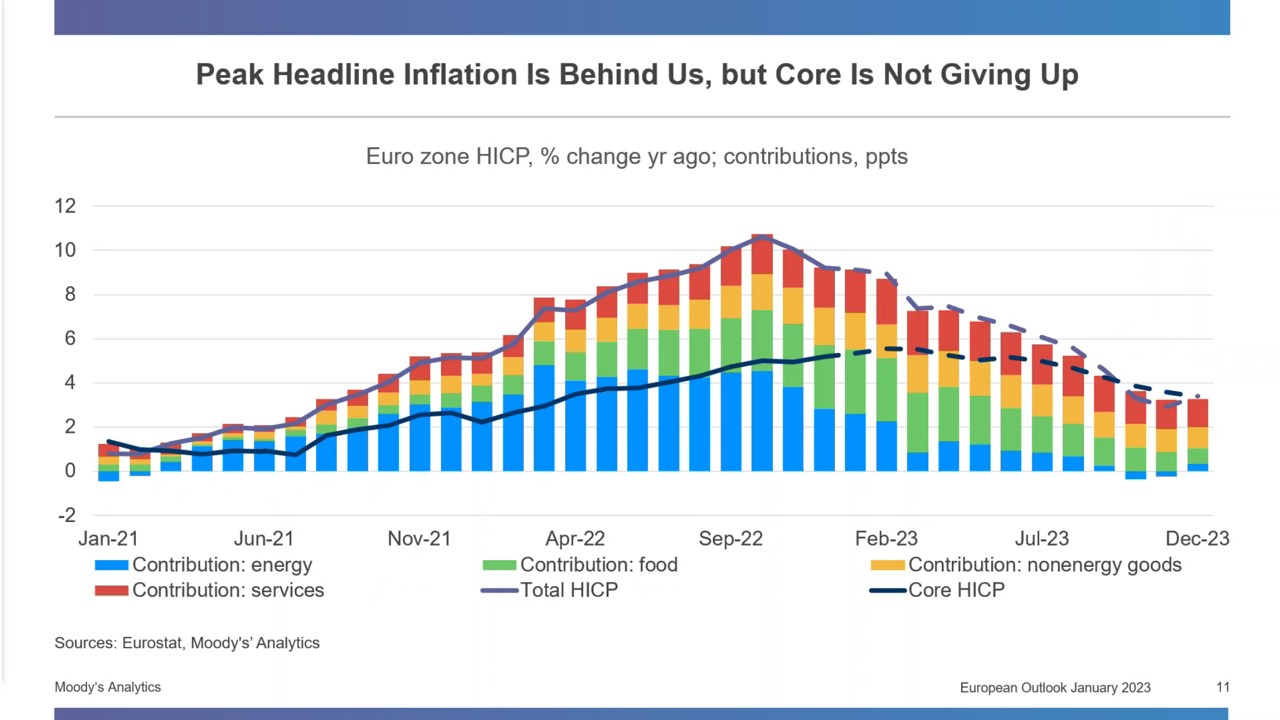

Figuur 1: compositie van inflatie in de Eurozone door Moody’s

De kerninflatie heeft nog niet heeft gepiekt, wat betekent dat de prijzen voor goederen voorlopig hoog zullen blijven en consumenten minder zullen besteden. Mede als gevolg van de sterk gestegen energieprijzen. Maar omdat mondiale transportketens zich geleidelijk hebben hersteld en de kosten voor zeecontainertransport zijn genormaliseerd, doet zich nu de opmerkelijke situatie voor dat de logistieke centra uitpuilen met producten waarvoor (tijdelijk) geen koper is. Op dit moment moet zelfs extra ruimte worden gehuurd om de overproductie tijdelijk op te slaan. Het is dan ook geen verrassing dat het steeds lastiger is om beschikbare bedrijfsruimte te vinden. In feite komt er bijna geen ruimte vrij en wordt tevens weinig nieuwbouw verwacht in verband met de hoge bouwkosten en de oplopende aanvangsrendementen. Tezamen met de teruglopende leegstand leidt dit tot een huurgroei die we nog niet eerder gezien hebben.

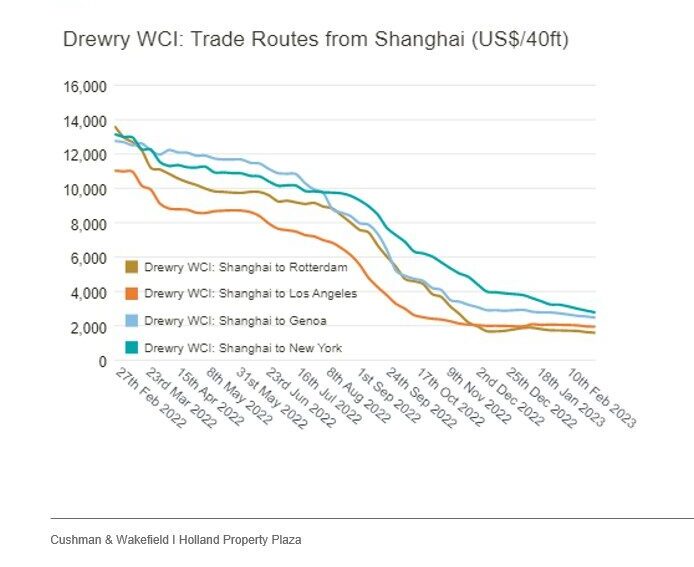

Figuur 2: Normalisatie zeecontainervervoer door Drewry WCI. Bron: Drewry.

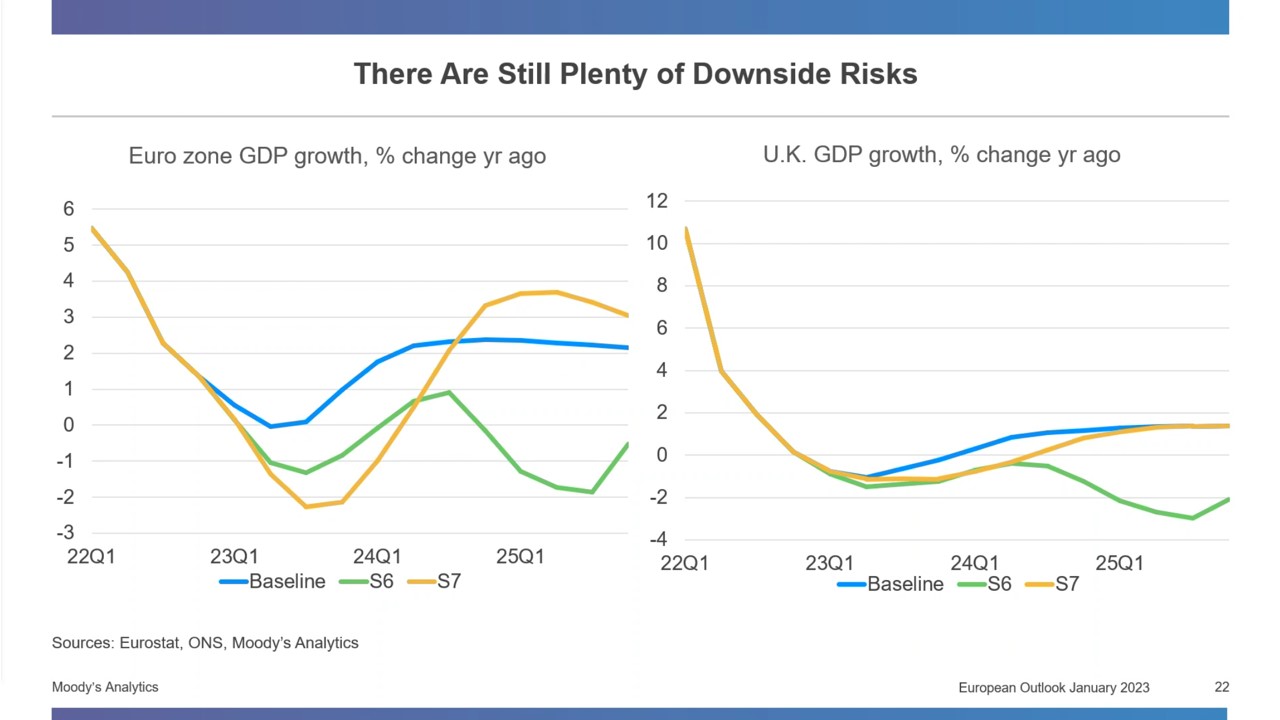

Hoewel er nog genoeg economische risico’s op de loer liggen, zoals een stagflatie (aanhoudende inflatie die leidt tot een loon-prijsspiraal, (S6) of toch een recessie door nieuwe druk op energieprijzen door de aanhoudende oorlog in Oekraïne (S7), gaat de basisraming van Moody’s voor de Eurozone inmiddels uit van enkele kwartalen nulgroei gevolgd door herstel van gezonde economische groei richting de 2,0% – 2,5% per jaar richting 2025.

Figuur 3: verwachting economische groei. Basisraming, S6 en S7 door Moody’s

Hoewel de economische situatie aan de beterende hand is, moeten we ons ook omwille van maatschappelijke redenen veel meer bewust zijn van de transportketens die we met zijn allen genereren.

Meer bewustzijn over persoonlijke footprint

Dat je in de grote en dichtbevolkte steden van Nederland toch een comfortabel leven kunt leiden, is het resultaat van een supply chain die elke individuele consument kan beleven wanneer het hem of haar uitkomt. Alhoewel vrijwel alle burgers in dit land door de grote distributiecentra worden bediend, wil niemand iets van het verhaal achter de schermen weten, in combinatie met het NIMBY (not in my backyard)-effect. De nadelen worden hoofdzakelijk als landelijk probleem gezien, zonder dat we daar als consument of als bestuurder de verantwoordelijkheid voor nemen. Het maatschappelijk verzet tegen de ‘verdozing van Nederland’ neemt toe, maar richt zich vrij selectief op de (ontwikkeling van) grote distributiecentra in Nederland, zonder zich daarbij af te vragen wat de achterliggende reden van dit soort gebouwen is. Regeringspartij CDA eiste in september 2022 zelfs ingrijpen door de regering om de bouw van nieuwe distributiecentra te voorkomen. Dat is niet de oplossing. De oplossing komt natuurlijk vanuit de sector: projectontwikkelaars, overheden en gebruikers van logistiek vastgoed. Maar het begint bij een intrinsieke bereidheid om verzend- en retourkosten te betalen. En, meer bewustzijn en verantwoordelijkheid bij ons als kopers over de footprint van onze persoonlijke supply chain.

Bronnen:

Day, B. (2021, February 1). Hoe verlaag je je retourpercentage als (fashion) retailer? Bluebird Day. https://www.bluebirdday.nl/blog/hoe-verlaag-je-retourpercentage-retailer-fashion-retouren?_sm_nck=1#:~:text=In%20Nederland%20zijn%20we%20zelfs,branches%20slechts%2013%20procent%20telt

Over de auteurs: Sander van Tuijl

| Sander Van Tuijl is Partner bij Cushman & Wakefield en verantwoordelijk voor de agency activiteiten voor de serviceline Industrial & Logistics in Zuid-Nederland. Sander is verantwoordelijk voor een team van ervaren professionals die eigenaren en gebruikers van Industrieel en Logistiek vastgoed begeleiden bij de verhuur, aanhuur, verkoop, aankoop en (ver)bouw van hun (nieuwe) bedrijfslocatie. Met een met master degree in Real Estate Management & Development aan de Eindhoven University of Technology en tien jaar ervaring in de vastgoed en logistiek, heeft Sander zijn plek gevonden in sector. |  |

Over de auteurs: Jos Hesselink

| Jos Hesselink is werkzaam als Associate Research Lead bij Cushman & Wakefield binnen de serviceline Real Estate Strategy & Innovation. Als Research Lead is Jos verantwoordelijk voor de dagelijkse aansturing van het Researchteam inclusief datacollectie, duiding van data en rapportages over marktontwikkelingen en -trends. Jos is opgeleid als sociaal geograaf en planoloog en heeft inmiddels meer dan 15 jaar ervaring in de vastgoedsector en het gerelateerde onderzoeksveld. |  |

Mail the editors