Woningbouw in de 21e eeuw

Editie: 27

Published on: 14 april 2020

Woningbouw staat weer volop in de belangstelling in Nederland. Tien jaar na het opheffen van het Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieubeheer (VROM) wordt van verschillende en soms onverwachte kanten gepleit voor meer beleidsaandacht voor het woningtekort en het ordenen van de ruimte. Zo pleit NVM nu al een paar jaar voor meer regie op de woningmarkt, maar vooralsnog is daar geen sprake van. Waar Nederland in de vorige eeuw bekend stond om actief, centraal gestuurd woningbouwbeleid (groeikernen, VINEX-locaties) en ruimtelijke restricties (Rijksbufferzones, Groene Hart) stonden de afgelopen decennia in het teken van decentralisatie en deregulering. De Vrije Universiteit Amsterdam doet onderzoek naar de gevolgen van deze beleidswijzingen voor de omvang en locatie van woningbouw. In dit artikel presenteren wij enkele resultaten uit dat onderzoek en gaan we in op de volgende vragen:

- Hoe heeft de woningvoorraad zich sinds 2000 ontwikkeld?

- Op wat voor locaties zijn die woningen gerealiseerd?

- Hoe verhouden de ontwikkelingen in de grootstedelijke regio’s zich tot die daarbuiten?

- Hoe heeft de betaalbaarheid van woningen zich ontwikkeld?

Woningvoorraad

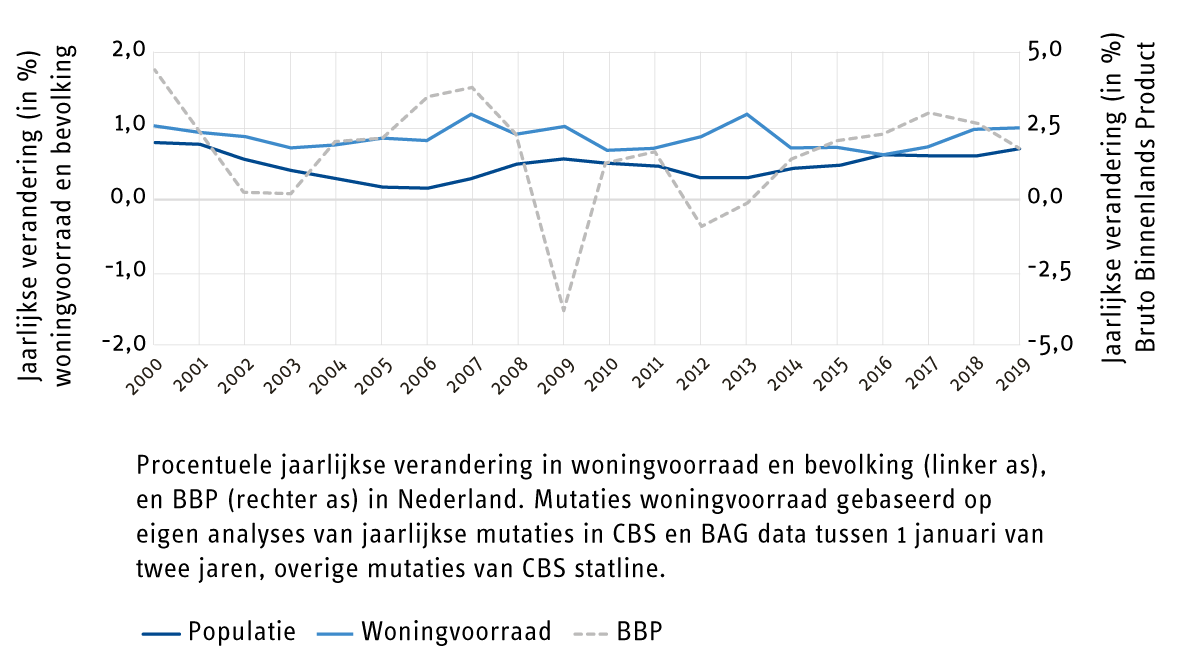

In de discussies over het woningtekort komt vaak naar voren dat er te weinig gebouwd wordt in relatie tot de bevolkingsgroei. De opeenvolgende crises worden daarbij vaak als verklaring genoemd. Het is dan ook interessant om te zien hoe deze fenomenen zich sinds 2000 hebben ontwikkeld. Het voordeel van een wat langere periode is dat incidentele uitschieters en jaarlijkse schommelingen niet zo’n grote invloed hebben. De onderstaande figuur presenteert de jaarlijkse groei van de woningvoorraad, bevolkingsomvang en Bruto Binnenlands Product (BBP). Hierin zien we dat de woningvoorraad de gehele periode tamelijk gestaag groeide met ongeveer een procent per jaar. Deze groei lag structureel hoger dan de groei van de bevolking. In totaal nam de woningvoorraad tussen 2000 en 2020 toe met ruim 1,1 miljoen wooneenheden tot een totaal van ongeveer 7,9 miljoen[1], terwijl de bevolking met ruim 1,5 miljoen inwoners groeide tot ongeveer 17,4 miljoen (CBS, 2020a). Uitgaande van een gemiddelde woonbezetting van 2,2 inwoners per wooneenheid is er genoeg gebouwd voor de bevolkingsgroei. Uiteraard is de vraag naar woningen afhankelijk van meer factoren dan alleen bevolkingsomvang (afnemende huishoudensgrootte, toename alleenstaanden, veranderende woonvoorkeuren), maar de suggestie dat het woningtekort vooral een gevolg zou zijn van de toenemende bevolking lijkt ongegrond. Bij het inschatten van de huidige woningbehoefte is het dan ook zaak rekening te houden met demografische ontwikkelingen en veranderingen in huishoudenssamenstelling en woonvoorkeuren. Waarbij niet uit het oog verloren moet worden dat ook het woningaanbod zijn eigen dynamiek kent. Het is zeer wel mogelijk dat de tegenwoordig zo verguisde babyboomers hun grote woningen binnen niet al te lange tijd willen inruilen voor iets dat beter past bij hun huidige levensfase.

Uit figuur 1 blijkt ook geen relatie met de economische crises; het aantal woningeenheden nam toe, ongeacht de economische wind die er waaide. Maar ook de afnemende aandacht uit Den Haag voor woningbouw en bijvoorbeeld het langzaam vollopen van de VINEX-locaties heeft geen zichtbare invloed op de ontwikkeling van het aantal woningen.

Woninglocaties

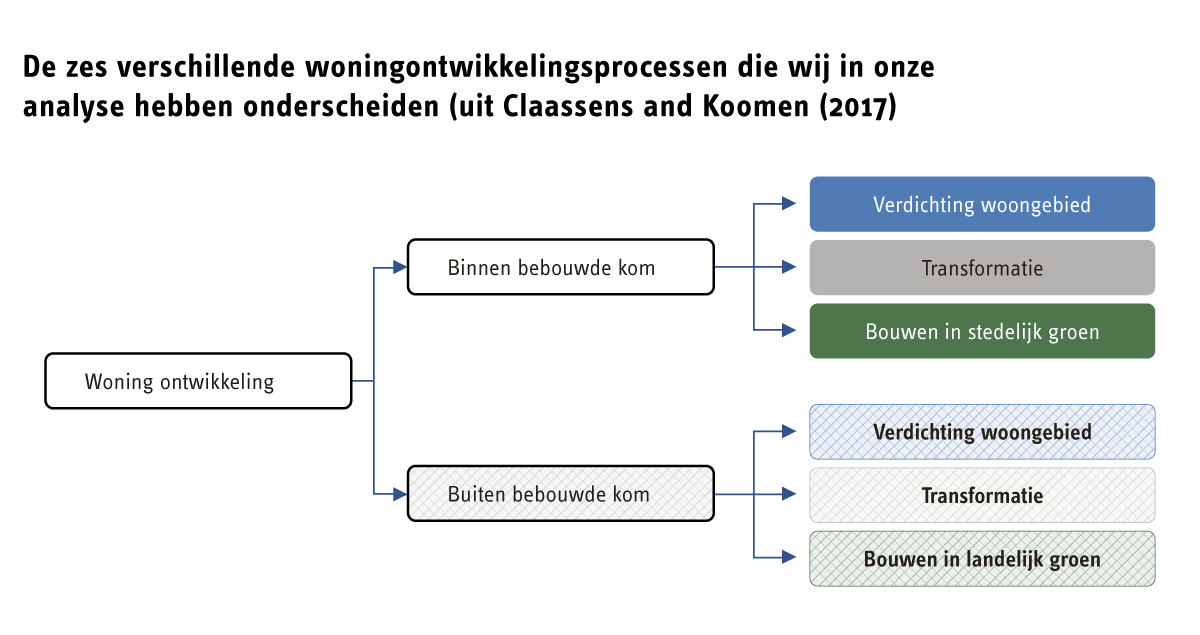

Waar zijn al die woningen gebouwd nu er van hogerhand steeds minder sturing op woningbouw is? Worden er nieuwe locaties gevonden buiten de VINEX-locaties die eind jaren ’90 zijn aangewezen? Zijn het vooral de spreekwoordelijke weilanden die volgebouwd worden sinds nationale ruimtelijke restricties zijn weggevallen? En hoe staat het met de realisatie van de verdichtingsambities sinds ISV-subsidies zijn weggevallen (BZK, 2011; ECORYS, 2006; LPBL, 2010)? Om dat te onderzoeken maken we gebruik van gedetailleerde ruimtelijke datasets met een ruimtelijke resolutie van 100 bij 100 meter die de woningvoorraad per jaar beschrijven. Deze data zijn gebruikt om te kijken hoeveel woningen er elk jaar op 1 januari stonden op elk jaar van 2000 tot 2020. Tussen elk jaar is telkens het verschil in aantal woningen per individuele 100×100 meter rastercel berekend. Dit levert een gedetailleerd ruimtelijk beeld op van de lokale netto groei (of afname) van de woningvoorraad per hectare. Sloop en nieuwbouw van de bestaande voorraad die niet tot verandering in dichtheid leidt speelt dus geen rol in onze analyse. Om te onderzoeken op wat voor type locaties de netto veranderingen plaatsvonden is gebruik gemaakt van een aanvullende ruimtelijke analyse. Allereerst is gekeken of veranderingen binnen de bebouwde kom plaatsvonden of daarbuiten. Hiervoor is de begrenzing van het bebouwd gebied van het jaar 2000 gebruikt die destijds door het ministerie VROM is opgesteld (Odijk, van Bleek, & Louwerse, 2004). Vervolgens is met behulp van het bestand bodemgebruik van het CBS gekeken op wat voor terreinen de nieuwe woningen zijn gerealiseerd. Hierbij is onderscheid gemaakt in bestaande woongebieden (verdichting woongebied), voormalige werkgebieden (transformatie), en groene gebieden zoals sportparken, weiland, volkstuinen of natuurgebied (bouwen in stedelijk of landelijk groen). Figuur 2 geeft een schematisch overzicht van de zes woningontwikkelingsprocessen die we met deze ruimtelijke analyse kunnen onderscheiden. Verdere details zijn elders beschreven (Claassens & Koomen, 2017).

Voor de jaren 2000 tot 2012 zijn de woningaantallen van de zogeheten CBS vierkanten gebruikt en vanaf 2012 de Basisregistratie van Adressen en Gebouwen (BAG). De BAG is de officiële registratie van alle gebouwen in Nederland en beschrijft onder meer bouwjaar, gebruiksdoel en locatie. De data hiervoor worden verzameld door gemeenten en beschikbaar gesteld door het Kadaster. De woningaantallen in deze dataset vormen sinds 2012 de bron voor de woningaantallen die CBS bijhoudt. Voor de eerdere jaren is de BAG niet te gebruiken en hanteerde CBS een eigen woningregister dat op basis van gegevens van gemeenten steeds werd geactualiseerd. Voor onze analyse hebben we de BAG data omgezet naar aantal woningen per 100 meter vierkant. Om te voorkomen dat de analyse beïnvloed wordt door verschillen in de definitie van woningen gebruiken we per periode alleen data uit dezelfde bron. Het verschil in aantal woningen in beide bestanden bedroeg op 1 januari 2012 ongeveer 121.000, maar dat speelt in onze analyse geen rol omdat we alleen naar verschillen binnen dezelfde dataset kijken.

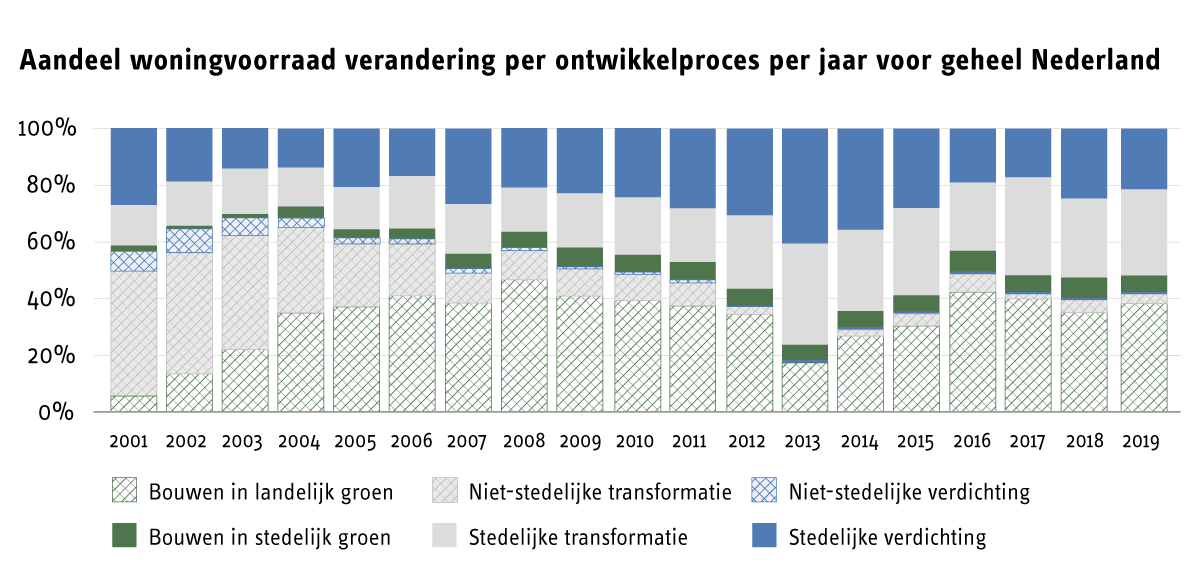

Wanneer we voor elk jaar in elk van de zes woningontwikkelingsprocessen het aandeel van de netto woningtoevoegingen visualiseren krijg je onderstaand Figuur 3. Hierin is duidelijk een trend te zien: stedelijke verdichting van bestaand woongebied piekte in 2013 en nam sindsdien iets af. Opvallend is dat gemiddeld zo’n 24% van nieuw toegevoegde wooneenheden in bestaand woongebied zijn toegevoegd. Dat kan komen door opvulling van voorheen onbebouwde stukjes, afbreken van woningen en terugbouwen in hogere dichtheid, of het splitsen en/of uitbreiden van bestaande woningen. Bij dat laatste gaat het om relatief kleinschalige aanpassingen van de woningvoorraad aan veranderende vraagomstandigheden. Verder zien we dat stedelijke transformatie van voormalige werkgebieden meer dan verdubbeld is van 13% in 2001 naar 30% in 2019.

De figuur laat ook zien dat in de eerste acht jaar van deze reeks gemiddeld 38% van alle woningen binnen de begrenzing van bebouwd gebied uit 2000 werd gebouwd, terwijl in de laatste acht jaar gemiddeld 63% binnen die contour werd gebouwd. Dus binnen diezelfde contour wordt jaar op jaar meer toegevoegd, waar je juist zou verwachten dat dit steeds moeilijker te realiseren zou zijn. Deze resultaten geven aan dat sinds het loslaten van de nationale ruimtelijk expliciete plannen, de verdichting van steden ten behoeve van woningen blijft toenemen, en dat dit voornamelijk komt door de transformatie van voormalige werkgebieden.

Regionale verschillen

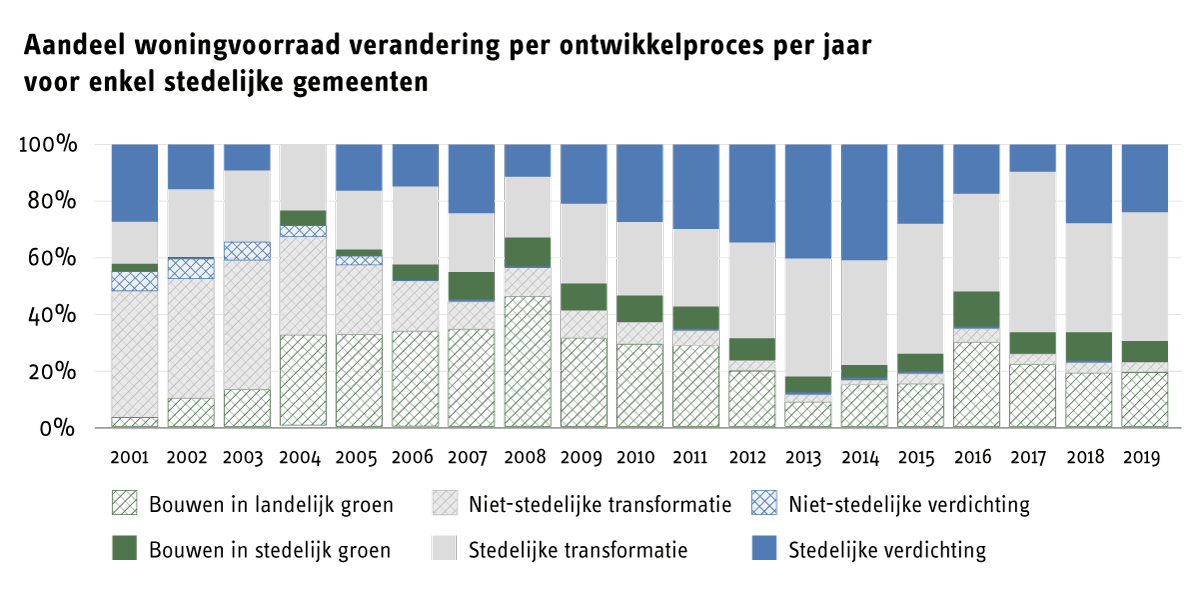

Nederland is niet homogeen en het is goed voorstelbaar dat het type locatie waarop gebouwd wordt verschilt tussen de grootstedelijke gebieden en de rest van het land. Daarom is dezelfde analyse nogmaals uitgevoerd, maar dan alleen voor de grote stedelijke gemeenten en hun directe omgeving (op basis van de CBS definitie van grootstedelijke agglomeraties uit 2011). In de geselecteerde stedelijke gemeenten zijn 480,000 wooneenheden van de 1,1 miljoen eenheden toegevoegd, oftewel ongeveer 40% van het totaal. De landelijke trend van toenemende stedelijke transformatie is zeer prominent in de stedelijke gemeenten (Figuur 4). Het aandeel wooneenheden dat binnen de stedelijke contour van 2000 gerealiseerd is, is sterk toegenomen tot gemiddeld 75% van alle nieuwe toevoegingen. Daarmee sluiten de ontwikkelingen nog steeds goed aan bij het aloude compacte stadbeleid en de later geïntroduceerde Ladder voor Duurzame Verstedelijking.

Huizenprijzen

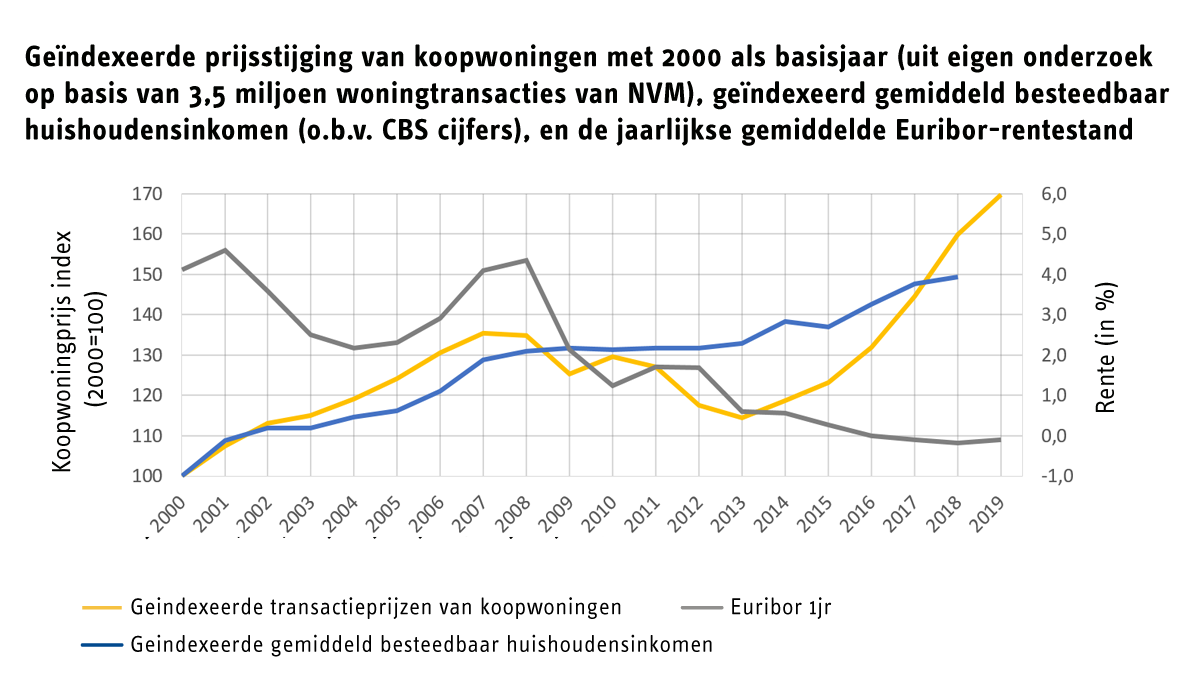

Als laatste willen we kort het wellicht “grootste” probleem van de woningmarkt aanstippen: de prijsontwikkeling. Uit onze analyses komt naar voren dat er nog relatief veel gebouwd is in de afgelopen jaren, terwijl de prijzen de afgelopen jaren hard gestegen zijn. In onderstaand figuur zien we dat de prijzen van koopwoningen, gecorrigeerd voor woningkenmerken en locatie, met zo’n 70% zijn gestegen sinds 2000. Maar we zien ook dat het gemiddeld besteedbaar huishoudensinkomen flink is gestegen. Daarnaast blijft de woonquote min of meer constant op 30% door de dalende rente (CBS, 2002, 2019). Dankzij de lage rente zijn de maandlasten niet harder gegroeid dan het inkomen. De gemiddelde prijsontwikkeling van koopwoningen lijkt dus eerder verklaard te worden door inkomens- en renteontwikkeling dan een tekort aan woningaanbod. Wat natuurlijk onverlet laat dat koopwoningen in diverse delen van het land voor grote groepen aspirant-kopers onbetaalbaar worden. Maar dat vergt wellicht andere maatregelen dan alleen het vergroten van het aanbod.

Referenties

[1] De omvang van de totale woningvoorraad per 1 januari 2020 is gebaseerd op gegevens van CBS (CBS, 2020b), de jaarlijkse mutaties hebben we zelf berekend op basis van ruimtelijk specifieke gegevens van CBS (de zogenaamde vierkanten) en de Basisadministratie Adressen en Gebouwen (BAG) zoals we hierna beschrijven. Deze mutaties betreffen naast nieuwbouw ook andere netto toevoegingen aan de woningvoorraad.

BZK. (2011). Jaarverslag en slotwet van Wonen, Wijken en Integratie 2010. Den Haag: Tweede Kamer der Staten-Generaal

CBS. (2002). Woonuitgaven in inkomen stabiel. Retrieved from https://www.cbs.nl/-/media/imported/documents/2002/24/index1276.pdf

CBS. (2019). Woonlasten ten opzichte van inkomen niet verder gestegen. Retrieved from https://www.cbs.nl/nl-nl/artikelen/nieuws/2019/14/woonlasten-ten-opzichte-inkomen-niet-verder-gestegen

CBS. (2020a). Bevolking groeit naar ruim 17,4 miljoen inwoners. Retrieved from https://www.cbs.nl/nl-nl/nieuws/2020/01/bevolking-groeit-naar-ruim-17-4-miljoen-inwoners

CBS. (2020b). Bijna 71 duizend nieuwbouwwoningen in 2019. Retrieved from https://www.cbs.nl/nl-nl/nieuws/2020/05/bijna-71-duizend-nieuwbouwwoningen-in-2019

Claassens, J., & Koomen, E. (2017). Steden blijven verdichten. ROMagazine, 35(9), 18-25.

ECORYS. (2006). Evaluatie Investeringsbudget Stedelijke Vernieuwing 2000 t/m 2004 (ISV1). Retrieved from Rotterdam:

LPBL. (2010). Evaluatie werkwijze GSB 2005-2009. Retrieved from Amsterdam:

Odijk, M., van Bleek, B., & Louwerse, P. (2004). Begrenzing Bebouwd Gebied 2000. Retrieved from Den Haag, The Netherlands:

Mail the editors