Extra fundament onder Nederlandse Beleggingsmarkt: de Aziatische investeerder!

Editie: 27

Published on: 26 mei 2020

Bij het ingaan van een nieuw decennium is de Nederlandse economie gedurende 21 opeenvolgende kwartalen gegroeid. Dit is een van de langste perioden van ononderbroken groei sinds de jaren negentig. De consumentenbestedingen blijven stijgen en de investeringen blijven op een historisch hoog niveau. Het lage werkloosheidsniveau zal naar verwachting stabiel blijven. Over het geheel genomen presteert de Nederlandse economie op bijna alle economische indicatoren beter dan het Europees gemiddelde. Hoewel de Nederlandse economie goed presteert, zijn enkele belangrijke economische indicatoren, zoals de export en het BBP, naar beneden bijgesteld ten opzichte van 2018. Dit houdt verband met de toenemende internationale onzekerheid als gevolg van factoren als Brexit en internationaal protectionisme.

Ondanks deze onzekerheden blijft de Nederlandse vastgoedmarkt investeerders aantrekken, wat de afgelopen jaren heeft geleid tot hoge investeringsvolumes. Door de gezonde economische situatie zijn de investeringsvolumes van de afgelopen jaren verdubbeld ten opzichte van 2007 (het laatste recordjaar). Opmerkelijk is dat de bovengenoemde onzekerheden eigenlijk factoren zijn die de Nederlandse vastgoedmarkt zouden moeten afremmen. Echter, er is geen teken van vertraging zichtbaar. Het aandeel buitenlandse beleggers neemt sterk toe, maar waarom komen buitenlandse beleggers op de Nederlandse vastgoedmarkt af?

Stabiele vraag in de Nederlandse gebruikersmarkt

Een belangrijke driver is de enorme hoeveelheid kapitaal die wereldwijd beschikbaar is. Doordat er internationaal veel geld beschikbaar is en Nederland als een veilig land wordt gezien om in te investeren, is er meer kapitaal beschikbaar dan dat er vastgoed te koop is. Dit zorgt voor prijsdruk. Deze groei wordt verder versterkt door de verregaande professionalisering van de mondiale vastgoedmarkt.

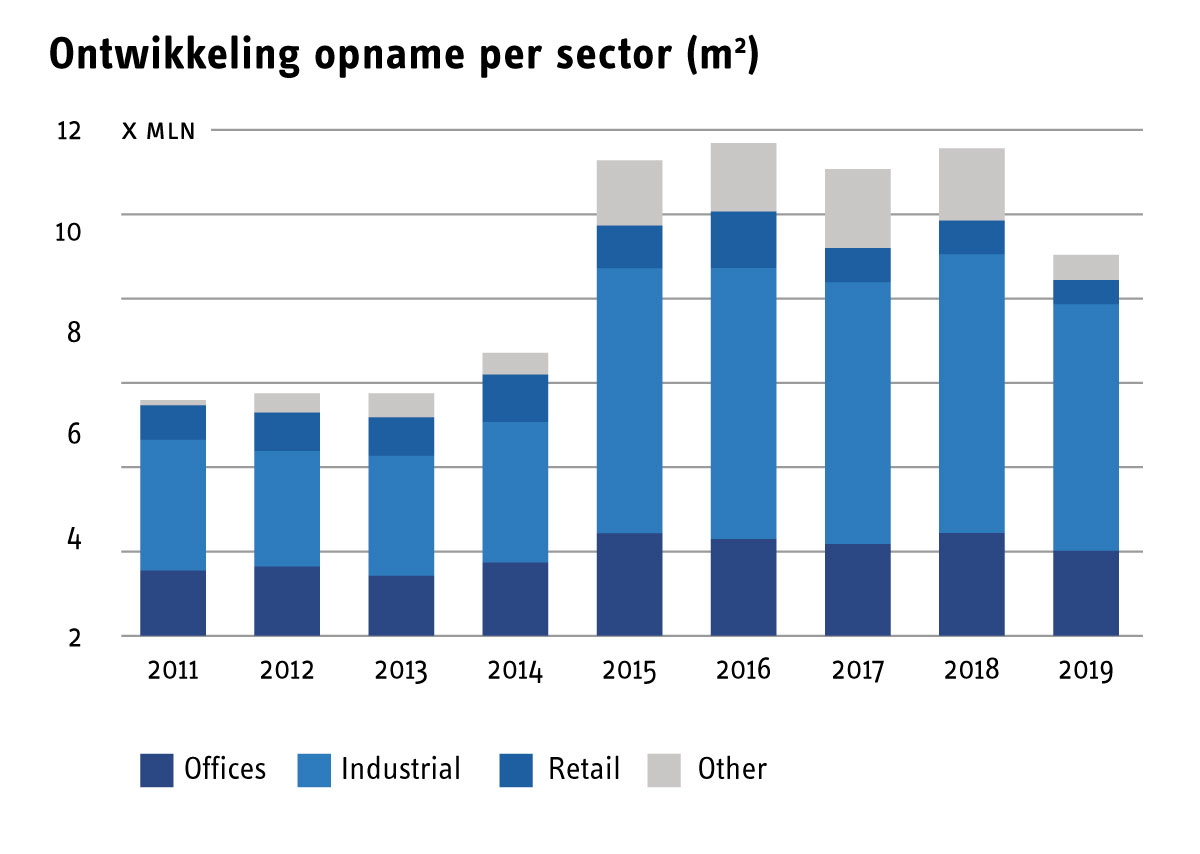

In aanvulling hierop geldt dat in Nederland andere “drivers” ook bijdragen aan de groei. Een belangrijke hiervan is dat de onderliggende gebruikersmarkten een goed fundament vormen voor beleggers die op zoek zijn naar een stabiele kasstroom. Dit blijkt uit de opnamecijfers van alle sectoren die al jaren stabiel of groeiend zijn. Enige uitzondering hierop vormt inmiddels de retail-sector waar de opname in 2017, 2018 en 2019 een daling liet zien van respectievelijk 34%, 13% en 26% ten opzichte van het voorgaande jaar. Deze daling wordt nog steeds grotendeels veroorzaakt door de sterke opkomst van e-commerce; inmiddels wordt 10,7 procent van alle aankopen in Nederland via internet gedaan. De logistieke sector blijft hierdoor wel hard groeien met een opname van ruim 2,5 miljoen vierkante meter per jaar. In 2019 werd zelfs een kleine 3 miljoen vierkante meter opgenomen.

Sterke vraag en achterblijvend kwalitatief aanbod, zorgt voor (sterk) stijgende huurprijzen en dalende incentives in de primaire en in toenemende mate ook in de secundaire gebieden in alle sectoren (met uitzondering van de retail-sector). Met name rondom intercitystations door de beperkte ontwikkeling op strategische locaties is er sprake van aanhoudende schaarste. In de kantorensector is het tekort aan kantoorruimte vooral zichtbaar in Amsterdam Zuidas en Utrecht CBD, waar de huren de afgelopen jaren zijn gestegen. Als gevolg van schaarste en huurgroei op eersteklas kantoorlocaties zijn bedrijven verhuisd naar perifere locaties zoals Hoofddorp en Amsterdam Zuidoost. Door deze verhuizingen stijgt de vraag, daalt de leegstand en stijgen de huren op deze perifere locaties ook.

Sterke economie versterkt de aantrekkingskracht van Nederlands vastgoed

Door de stabiele situatie in de Nederlandse gebruikersmarkt in combinatie met de stabiele positie van Nederland binnen de Eurozone investeren steeds meer buitenlandse beleggers de afgelopen jaren in Nederlands vastgoed. De stabiliteit van de onderliggende vastgoedmarkten is niet de enige driver waarom zo veel buitenlands kapitaal in Nederlands vastgoed belegd wordt. Een belangrijke andere driver is de rente die door de ECB onverminderd laag wordt gehouden. Door deze lage rente blijft het verschil tussen het rendement op (staats)obligaties en vastgoed (de ‘yield-gap’) onverminderd groot (circa 300 basispunten). Hierdoor is beleggen in vastgoed alleen nog maar interessanter geworden in vergelijking met andere investeringscategorieën.

Nu zorgt de lage Europese rentestand niet alleen voor een interessant klimaat voor vastgoedbeleggingen binnen Nederland, maar binnen heel de Eurozone. Toch is de groei van buitenlandse kapitaal dat haar weg vindt naar Nederland, groter dan de groei in omliggende landen. In Nederland groeide de vastgoedbeleggingen door buitenlandse beleggers (+855%) in de afgelopen 10 jaar 6 keer harder dan vastgoedbeleggingen door nationale beleggers (+144%, ratio is 6). Ook in andere landen was de groei van het beleggingsvolume in vastgoedproduct door ‘cross border investors’ groter dan de het aandeel dat nationale beleggers in deze groei hadden, al lag deze ratio in bijvoorbeeld de UK (1.3), Duitsland (3.9), Frankrijk (1.3) en Polen (2.2) wel aanzienlijk lager. Dit geeft aan dat buitenlandse partijen Nederland relatief gezien interessanter zijn gaan vinden. Dit blijkt ook uit een vergelijking van de groei van het absolute investeringsvolume in vastgoed. Afgelopen jaar is er maar liefst 9,5 keer meer geïnvesteerd door buitenlandse partijen in Nederlands vastgoed dan 10 jaar geleden het geval was.

Daarnaast, zorgt een aanhoudende vraag ervoor dat de aanvangsrendementen nog steeds dalen. De verwachte huurgroei is voor beleggers uit het Midden-Oosten (en andere werelddelen) een belangrijk argument om te kopen tegen de huidige historisch hoge prijzen. Het feit dat het aantal nieuwe ontwikkelingen beperkt is, versterkt de positie van prime Nederlands vastgoed nog verder. Ook de transparantie van de Nederlandse markt en de (qua omvang) overzichtelijke markt zijn belangrijke redenen.

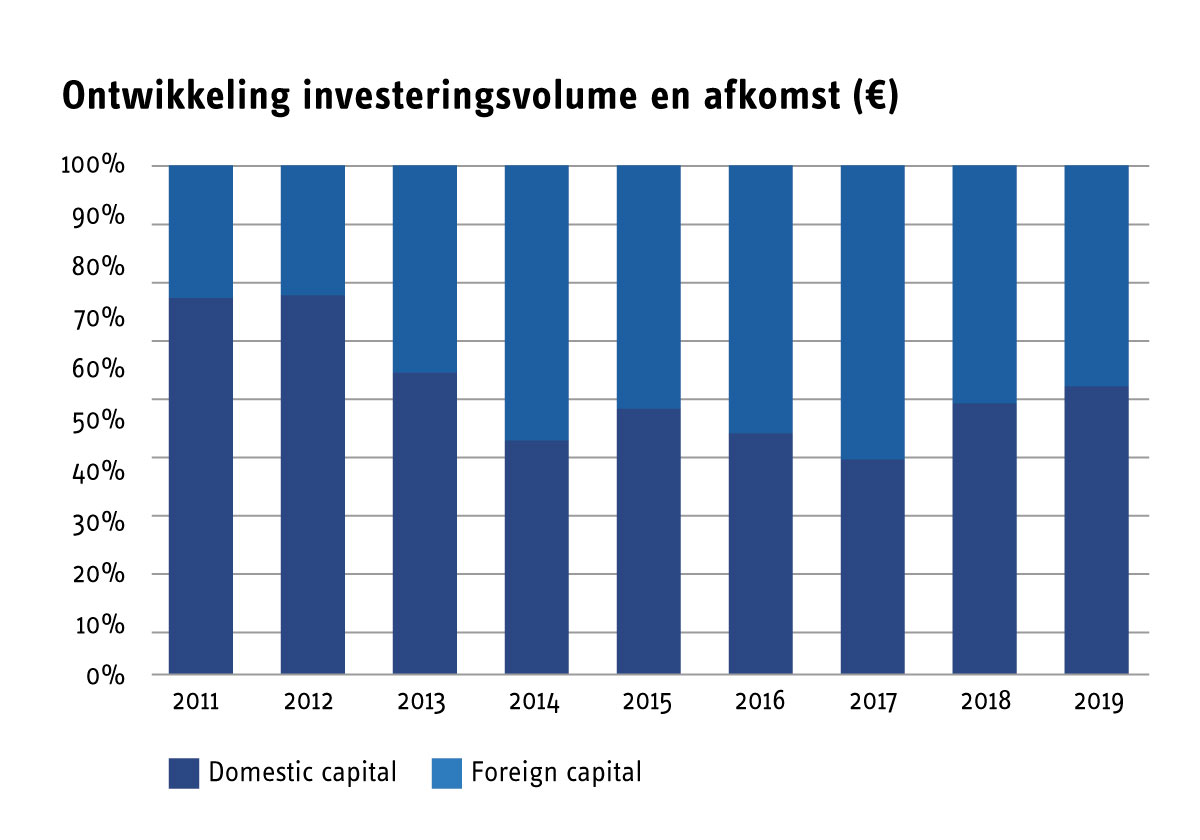

Deze factoren zorgen ervoor dat beleggers op zoek blijven naar een goed beleggingsproduct, hetgeen zich uit naar bovengemiddelde beleggingsvolumes in alle sectoren. Ook hier geldt dat de retail-sector een negatieve uitzondering vormt (-41 procent investeringsvolume). Het buitenlands kapitaal is toegenomen van 26 procent in 2010 tot 43 procent in 2019.

In 2018 werd er ruim € 25,8 miljard geïnvesteerd in Nederlands vastgoed, een recordvolume. Kantoren en hotels blijven populair. Het aandeel beleggingen door Europese partijen is licht verwaterd. Zo vloeit er steeds meer ‘nieuw kapitaal’ uit Azië en het Midden-Oosten naar Nederland. Dit beleggingsvolume is sinds 2013 met bijna 350 procent gegroeid. Zo kocht een family office uit het Midden-Oosten in de zomer van 2018 het kantoorgebouw MM25 in Rotterdam van OVG Real Estate en kocht Rasmala Investment Bank nieuwbouwontwikkeling DuPont op het Leiden Bio Science Park in 2019 van Dura Vermeer. De afkomst van het in Nederland belegd kapitaal is dus veel meer gespreid en daarmee duurzamer dan in het verleden.

Vooruitzicht

Beleggers vanuit heel de wereld weten de Nederlandse vastgoedmarkt inmiddels te vinden. Investeringen door buitenlandse beleggers in Nederland lagen historisch gezien tussen de 25 en 35 procent. Dit aandeel ligt inmiddels structureel rond de 50 procent. Verwacht mag worden dat dit in de komende jaren minimaal zo blijft. Deze zeer gespreide instroom van buitenlands kapitaal zorgt voor extra duurzaamheid op de Nederlandse vastgoedmarkt. De investeringen van partijen uit het Midden-Oosten en Azië gaan ervoor zorgen dat het aandeel van de instroom van ‘Oosters geld’ hierdoor naar verwachting gaat verdubbelen. Hierdoor wordt deze driver alleen nog maar stabieler en belangrijker.

Nu is natuurlijk simpel te beredeneren dat buitenlandse beleggers Nederland de rug toe zullen keren, als de economie onverwachts vertraagd. Echter, doordat partijen afkomstig zijn uit steeds meer verschillende landen, zal een terugtrekkende beweging van investeerders uit een bepaald land een veel minder groot effect hebben dan in het verleden het geval was. Aziatische fondsen worden groter en groter als gevolg van sterke performance en de groeiende bevolking, tegelijkertijd blijft de Nederlandse vastgoedmarkt stabiel. Dit resulteert in onze verwachting dat er alleen maar meer Buitenlandse partijen de Nederlandse vastgoedmarkt zullen vinden en het buitenlands kapitaal het beleggingsvolume zal domineren, met stabiel hogere prijzen tot gevolg in vergelijking met historische prijsniveaus.

Referenties

CBS, Eurostat, Legatum, PropertyNL, VGM, Savills Research.

Mail the editors