Online supermarktomzet op waarde geschat

Editie: 24.3 - De invloed van politiek op vastgoed

Published on: 27 juni 2017

In het onderzoek “Online supermarktomzet op waarde geschat” (november 2016) van Supermarkt en Ruimte, SuperVastgoed en Strabo wordt geconcludeerd dat online consumenten supermarktbestedingen het afgelopen jaar met bijna 60 procent gegroeid zijn tot een marktaandeel van 1,3 procent op de totale supermarktomzet in Nederland. Tegelijkertijd blijft de penetratiegraad vrij stabiel rond 11 procent en lijkt er sprake te zijn van een vlakke trend.

|

Jeroen van der Weerd is oprichter van het kennisplatform Supermarkt en Ruimte en eigenaar van Bureau van der Weerd. Dit bureau is gespecialiseerd in marktonderzoek voor supermarktvastgoed. |

|

Tjerk van Leusden is directeur van SuperVastgoed, een full service makelaarskantoor gespecialiseerd is in supermarktvastgoed en boodschappencentra. |

|

Hans van Tellingen is directeur van Strabo, bureau voor ruimtelijk marktonderzoek en auteur van het boek #WatNouEindeVanWinkels. |

Komt het marktaandeel online supermarktomzet ooit hoger dan 5 procent?

In het onderzoek “Online supermarktomzet op waarde geschat” (november 2016) van Supermarkt en Ruimte, SuperVastgoed en Strabo wordt geconcludeerd dat online consumenten supermarktbestedingen het afgelopen jaar met bijna 60 procent gegroeid zijn tot een marktaandeel van 1,3 procent op de totale supermarktomzet in Nederland. Tegelijkertijd blijft de penetratiegraad vrij stabiel rond 11 procent en lijkt er sprake te zijn van een vlakke trend.

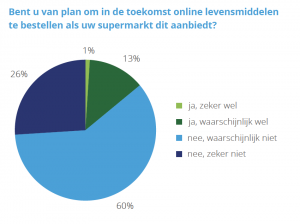

De betekenis van online boodschappen doen voor de supermarktsector blijft beperkt. Het jaarlijkse omzetvolume bedraagt inclusief de zakelijke markt ongeveer 600 miljoen euro. Daarmee ligt het totale volume lager dan de jaarlijkse omzetgroei van fysieke supermarkten in één jaar tijd. Verder blijkt uit het onderzoek dat het aandeel online boodschappers de komende drie jaar naar verwachting niet toe zal nemen, eenzelfde conclusie is ook te trekken uit het Deloitte Consumentenonderzoek 2016 (Afbeelding 1). De verwachting van de consument dat hij online gaat bestellen is in de jaren 2014, 2015 en 2016 niet toegenomen, zelfs licht afgenomen. De vraag die rijst is waarom diverse partijen van naam dan toch beweren dat het aandeel online supermarkt omzet de komende jaren enorm gaat toenemen? Zo heeft Rabobank haar al extreme voorspelling dat de helft van de boodschappen in 2030 online wordt gedaan zeer recent bijgesteld naar 25 procent. Wij verwachten dat het online marktaandeel in 2025 naar hooguit ongeveer 5 procent zal gaan. Dit artikel gaat dieper in op de uitkomsten van het onderzoek “Online supermarktomzet op waarde geschat” en de betekenis van online voor de toekomst van supermarktvastgoed.

Afbeelding 1: Respons op vraag of men verwacht online levensmiddelen te gaan bestellen in de toekomst (Bron: Deloitte Consumentenonderzoek, 2016)

Consumenten die vandaag de dag relatief veel online supermarktbestedingen doen zijn welgestelde gezinshuishoudens met twee hoogopgeleide, werkende ouders die voortdurend balanceren tussen werk en privé. Tijd is bij wijze van spreken schaarser dan geld en dus betaalt deze doelgroep graag een paar euro extra om de dagelijkse boodschappen thuis te laten bezorgen. De penetratiegraad voor online boodschappen doen, bedraagt onder deze doelgroep dan ook 18 procent. Voor supermarkten is dit een belangrijke doelgroep, omdat deze consumenten verantwoordelijk zijn voor bijna 14 procent van alle supermarktbestedingen. Echter, ‘slechts’ 7 procent van alle huishoudens in Nederland behoort tot deze doelgroep. De groep Nederlanders met een beneden modaal tot modaal bestedingsniveau is veel groter. Deze consumenten doen prijsbewust boodschappen en weigeren extra kosten te maken door online boodschappen te doen. Deze doelgroep wordt vaak onderschat maar vormt wel de ruggengraat van de Nederlandse bevolking. Zo is onlangs door NRC becijferd dat 45 procent van de Nederlanders aangeeft moeite te hebben om maandelijks rond te komen en 20 procent heeft zelfs te maken met betalingsproblemen van belangrijke zaken als huur, gas, elektra en water. Extra kosten door boodschappen online te bestellen is wel het laatste waar deze doelgroep behoefte aan heeft. Met andere woorden, het online omzetpotentieel voor supermarkten is beperkt. Dit maakt dat de doelgroep online boodschappers relatief klein is maar wel een scherp profiel kent: bovenmodaal inkomen, hoogopgeleid, tweeverdieners, gezinnen met kinderen en met name wonend in het westen/ midden van het land. Dit verklaart de slimme keuze van Picnic om in de regio Amersfoort hun concept te lanceren en vervolgens richting het westen uit te breiden.

Om de betekenis van ‘online’ goed te kunnen duiden en van daaruit de implicaties op supermarktvastgoed, is het van belang te realiseren dat gemiddeld Nederland eigenlijk niet bestaat omdat er lokaal grote verschillen zijn in gezinssamenstelling, inkomen etc. De eerste verklaring waarom het marktaandeel online supermarktomzet beperkt zal blijven, is dus omdat de doelgroep zowel in profiel als in omvang vrij duidelijk begrensd is en daarmee in feite ook het online omzetpotentieel voor supermarkten. Daar komt bij dat men vooral zware en volumineuze supermarkt-producten online koopt en relatief veel minder margemakers. Dit tezamen zet aan de ene kant een flinke rem op voldoende online omzetgroei en aan de andere kant een rem om winst te maken op de online activiteiten.

Hoe ontwikkelt online boodschappen doen zich over de grens?

In ons onderzoek hebben we gekeken hoe de penetratiegraad van online boodschappen doen zich verhoudt tot buitenlandse cijfers. In het Verenigd Koninkrijk en de Verenigde Staten ligt de penetratiegraad vele malen hoger, respectievelijk op 20 procent en 25 procent. De marktaandelen komen echter niet hoger uit dan respectievelijk 3 procent en ruim 4 procent. In Frankrijk en vooral Duitsland is de situatie redelijk vergelijkbaar met die in Nederland. Recent onderzoek (TABS Analytics fourth annual Food and Beverage Study, september 2016) uit de Verenigde Staten toonde aan dat ‘slechts’ 4,5 procent van de Amerikaanse consumenten met regelmaat online boodschappen doet en dat dit aandeel niet groeit maar juist stagneert. Juist een belangrijke online speler als Amazon speelt in op deze ontwikkeling door volgend jaar de slimme fysieke supermarkt te introduceren. Klanten hoeven dan niet meer in de rij voor de kassa te wachten. Bij binnenkomst scannen klanten hun smartphone met een Amazon Go-app waaraan een Amazon-account is gekoppeld. Een systeem van de webwinkel herkent wat mensen uit het schap halen en zet de producten vervolgens op een “virtuele” kassaband. Als klanten de winkel verlaten, wordt het totaalbedrag automatisch afgerekend, ofwel toepassing van de ‘Just Walk Out’- technologie. Deze technologie is vergelijkbaar met de technologie die wordt gebruikt in zelfrijdende auto’s. Het gaat om een combinatie van computers met zichtherkenning, sensoren en kunstmatige intelligentie.

“Een systeem van de winkel herkent wat mensen uit het schap halen en zet de producten vervolgens op de ‘virtuele’ kassaband.”

Waar het in essentie om gaat, is dat consumenten het in de fysieke supermarkt nog gemakkelijker wordt gemaakt door ook de laatste ergernissen weg te nemen. Andere initiatieven op dit vlak zijn een zelfrijdende winkelwagen die aan de hand van je boodschappenlijst de ideale route door de supermarkt voorrijdt, ook automatisch afrekent en zelf terug rijdt nadat je je boodschappen in je auto hebt gezet. Wij denken daarom dat Nederlandse supermarkten op dit moment veel beter kunnen investeren in gemak in en om de fysieke supermarkt dan in online strategieën, bijvoorbeeld door formulebreed zelfscanners te implementeren, of een klantvriendelijkere inrichting van het parkeerterrein. Een innovatie zoals de slimme supermarkt van Amazon is de overtreffende trap van dit soort maatregelen maar is wel waar het in de toekomst naar toe zal gaan. Dit bevestigt onze stelling dat de fysieke supermarkt in de toekomst volop bestaansrecht heeft.

De trend van online boodschappen doen vlakt in de Angelsaksische landen die traditioneel voorop lopen in retail, al af. In Nederland is afvlakking van de trend ook al zichtbaar. Opnieuw een teken aan de wand dat het online marktaandeel supermarktomzet de 5 procent in 2025 niet zal overtreffen?

Andersom geredeneerd, wat moet er gebeuren om het online marktaandeel spectaculair te laten groeien? Wanneer je online en offline als pure concurrenten beschouwt en niet uitgaat van mix varianten zal de consument de afweging maken op basis van geld, tijd en service/kwaliteit.

- Geld, online bestellen mag niet duurder zijn dan boodschappen doen in de supermarkt. Let daarbij wel op dat het gaat om consumentenbeleving. Aanbiedingen in de supermarkt die online veel moeilijker te presenteren zijn, dragen bij aan de supermarktprijsbeleving.

- Tijd, het online bestelproces moet sneller en eenvoudiger zijn dan de tijd die consumenten kwijt zijn met het doen van de boodschappen, inclusief de reistijd. Bij online moet de tijd die de consument als wachttijd of thuisblijftijd voor het bezorgmoment ervaart hierin meegenomen worden.

- Service/kwaliteit, een groot voordeel van online is dat de boodschappen op de keukenvloer worden afgeleverd. Hier kan een supermarkt niet tegenop maar we zien meer initiatieven ontstaan in de supermarkt waarbij de boodschappen naar de auto worden gebracht. Ook het vereenvoudigen van het afrekenen in de supermarkt speelt hierin een grote rol. Het belangrijkste blijft toch dat bij online de kwaliteit, beschikbaarheid en houdbaarheid van de producten beter moet zijn dan in de supermarkt. Dit blijft een moeilijk punt. In de supermarkt kan de consument zelf kiezen uit veel meer alternatieven qua houdbaarheid en is de keuze voor een alternatief veel sneller gemaakt. Als online daarnaast ook het plezier van het doen van fysiek boodschappen kan overtreffen, als gezelligheid, de inspiratie, het koopje, het loopje, het praatje en de verrassing dan zal online veel harder groeien.

“Op basis van cijfers van Locatus kan worden berekend dat iedere Nederlander over gemiddeld 0,25 vierkante meter winkelvloeroppervlak beschikt.”

Terug naar de realiteit in Nederland. Op basis van cijfers van Locatus kan worden berekend dat iedere Nederlander over gemiddeld 0,25 vierkante meter winkelvloeroppervlak (wvo) beschikt. In plaatsen met een regiofunctie of een hoge bevolkingsdichtheid ligt dit doorgaans hoger en in kleine dorpen met een groot buitengebied logischerwijs lager. Gemiddeld genomen heeft elke consument binnen een straal van 900 meter van de woning een volwaardige supermarkt tot zijn of haar beschikking. Supermarkten zijn makkelijk voor handen wat een belangrijke noodzaak om online boodschappen te doen weg neemt. Met andere woorden, het supermarktaanbod is in Nederland geografisch dermate fijnmazig verdeeld, dat het voor veel consumenten sneller, gemakkelijker en goedkoper is om in de fysieke supermarkt boodschappen te doen. Vanuit dat perspectief is de kwaliteit van het supermarktaanbod enorm belangrijk. Locatiekwaliteit is een zeer belangrijke factor voor een succesvolle supermarktexploitatie, naast formule en kwaliteit van de exploitatie.

Consumenten kiezen voor locaties waar het prettig is om boodschappen te doen: ruim en gratis parkeren, ruime supermarkten, balans tussen prijs en service en een actueel formuleconcept dat voorziet in gemak. Ervan uitgaande dat de concurrentie van internet beperkt zal blijven tot een marktaandeel van maximaal 5 procent, zal locatiekwaliteit naar de toekomst toe steeds meer de bepalende factor blijven voor een succesvolle supermarkt.

Lokaal wordt het verschil gemaakt tussen goede en slechte supermarkten en dus tussen goede en slechte panden. De waarde van supermarktvastgoed wordt in de toekomst nadrukkelijker bepaald door locatiekwaliteit: omvang en samenstelling van het marktgebied, ligging, zichtbaarheid, schaalgrootte, bereikbaarheid en parkeren. Online supermarktbestedingen zijn het afgelopen jaar relatief fors gegroeid. De impact daarvan op de exploitatie van fysieke supermarkten en daarmee op de waarde van supermarktvastgoed blijft echter zeer beperkt. Afvlakking van de trend is al zichtbaar. In absolute termen is de groei zeer klein. Internationale ontwikkelingen duiden erop dat de fysieke supermarkt dankzij innovaties in klantvriendelijkheid, gemak en efficiency volop toekomst heeft.

Cijfers en andere resultaten benoemd in dit artikel komen voort uit eigen onderzoek van de auteurs.

Mail the editors