Zorgvastgoed: van noodzakelijke kostenpost naar strategisch bedrijfsmiddel

Editie: 23.1 - Zorgvastgoed: ontwikkelingen in de care sector

Published on: 31 januari 2016

Dit artikel schetst eerst de veranderingen in de zorg en de wereld van corporaties. Daarna komen de voordelen van professioneel vastgoedmanagement aan de orde. Het artikel sluit met de strategische overweging om vastgoedmanagement zelf te doen of juist uit te besteden.

Gerard Bakker is opgeleid als bouwkundige en ruim 20 jaar actief in het commercieel propertymanagement, waarvan de laatste 7 jaren jaar als directeur van MVGM Woningmanagement. In 2009 voltooide hij de MRE studie met een onderzoek naar strategische beleidsvorming van gemeentelijk vastgoed met bijzondere aandacht voor de uitbesteding van operationele taken. |

|

|

George Müller helpt als zelfstandig vastgoedeconoom zorginstellingen bij strategische vastgoedvraagstukken. Hij is auteur van de publicaties “Bouwen is vooruit zien” van de Regieraad Bouw en “Rekenen aan Zorgvastgoed” van het kenniscentrum Wonen en Zorg van Aedes-Actiz. Daarnaast is hij cursus coördinator van het Instituut voor Vastgoed en Duurzaamheid en is hij Voorzitter van de Raad van Toezicht van stichting de Haardstee een instelling voor mensen met een verstandelijke beperking.

George Müller helpt als zelfstandig vastgoedeconoom zorginstellingen bij strategische vastgoedvraagstukken. Hij is auteur van de publicaties “Bouwen is vooruit zien” van de Regieraad Bouw en “Rekenen aan Zorgvastgoed” van het kenniscentrum Wonen en Zorg van Aedes-Actiz. Daarnaast is hij cursus coördinator van het Instituut voor Vastgoed en Duurzaamheid en is hij Voorzitter van de Raad van Toezicht van stichting de Haardstee een instelling voor mensen met een verstandelijke beperking.

Door de huidige samenstelling en de toekomstige opbouw van de bevolking (dubbele vergrijzing) wordt voorspeld dat de langdurige zorg onbetaalbaar wordt. Daarom heeft de overheid een aantal ingrijpende maatregelen getroffen om deze groei in te dammen. Deze maatregelen hebben als gevolg dat zorginstellingen in toenemende mate risico’s gaan lopen over hun vastgoedportefeuille. Tegelijkertijd maken de corporaties als natuurlijke bondgenoot van de zorginstellingen terugtrekkende bewegingen als gevolg van de nieuwe woningwet. Dit noopt zorginstellingen om het professioneel vastgoedmanagement zelf ter hand te nemen. Dit artikel schetst eerst de veranderingen in de zorg en de wereld van corporaties. Daarna komen de voordelen van professioneel vastgoedmanagement aan de orde. Het artikel sluit met de strategische overweging om vastgoedmanagement zelf te doen of juist uit te besteden.

Veranderingen in de zorg

Om de groeiende druk van de zorg op de overheidsfinanciering terug te dringen zijn een drietal maatregelen getroffen door de overheid

- Invoering Normatieve Huisvestingscomponent

- Scheiden van wonen en zorg / extramuralisering

- Decentralisatie naar gemeenten: WMO

Invoering Normatieve Huisvestingscomponent

Sinds 2011 wordt stapsgewijs de vergoeding van zorgvastgoed omgezet van de risicoloze nacalculatie naar de zogenaamde Normatieve Huisvestingscomponent. Het belangrijkste verschil is dat bij de nacalculatie de daadwerkelijke vastgoed gerelateerde kosten werden vergoed en dat de NHC juist gekoppeld is aan cliënten en onderhandelbaar is. Bij de NHC is er dus voor het eerst sprake van risico’s in de vorm van leegstandsrisico’s en risico’s op tariefsaanpassingen.

Scheiden van wonen en zorg/ extramuralisering

Eén van de oplossingsrichtingen van de overheid om de zorg betaalbaar te houden is het scheiden van wonen en zorg. Dit houdt in dat cliënten zelf voor hun woonruimte en maaltijden zorgen en dat daarbij eventueel noodzakelijke ambulante ‘zorg op maat’ geleverd wordt. De essentie van scheiden van wonen en zorg is een contractuele scheiding tussen wonen, zorg en service: klanten hebben afzonderlijke huurcontracten, zorgcontracten en serviceabonnementen, waarbij de afname van zorg en van serviceplus niet zijn gekoppeld aan het huren van een woning. Scheiden van wonen en zorg is niet alleen bedoeld voor ouderen, maar ook voor chronisch zieken, gehandicapten en GGZ-patiënten en -cliënten.

Het verschil voor de cliënt is als volgt:

- Intramurale setting

In de intramurale setting wonen met zorg maakt de functie verblijf een integraal onderdeel uit van het zorgzwaartepakket. Het vastgoed wordt dus betaald vanuit de zorgfinanciering. In ruil hiervoor levert de cliënt een deel van zijn inkomsten in in de vorm van een eigen bijdrage. - Scheiden van wonen en zorg

Bij het scheiden van wonen en zorg ontvangt de cliënt slechts een bijdrage voor de zorg en wordt geacht zelf zijn huisvesting af te rekenen in de vorm van huur aan de zorginstelling of corporatie.

Decentralisatie naar gemeenten: WMO

Op basis van het Regeerakkoord van het kabinet Rutte II kregen gemeenten sinds dit jaar een groot aantal extra taken binnen het sociaal domein. Zo zijn zij verantwoordelijk voor de Jeugdzorg en het nieuwe stelsel van passend onderwijs. In deze decentralisatietendens past ook de zorg en ondersteuning. Gemeenten worden geacht de regiefunctie dicht bij de burger vorm en inhoud te geven. De gemeente en de burger gaan samen in gesprek waarbij de individuele behoeften en mogelijkheden centraal staan, in plaats van de beperking of de zorgvraag. Daarbij wordt allereerst bepaald wat de mogelijkheden van de burger zelf zijn om door eigen regie met hulp van de sociale omgeving te voorzien in zijn ondersteuningsbehoefte.

Consequenties voor zorgvastgoed

De bovengenoemde veranderingen in de zorg hebben vergaande consequenties voor de exploitatie van vastgoed dat in bezit is van de zorginstellingen. Dat is niet voor het eerst. Het jaar 2001 vormde ook een waterscheiding qua beleid. In dat jaar werden de verzorgingshuizen overgeheveld naar de AWBZ en kwamen de bouw en de exploitatie onder het bereik van de Wet Ziekenhuisvoorzieningen (WZV) en het bouwregime te vallen. Tevens werd in 2001 een zesde prestatieveld toegevoegd aan het Besluit Beheer Sociale Huursector. Op grond van artikel 12b BBSH worden woningcorporaties sindsdien geacht een bijdrage te leveren “aan het volgens redelijke wensen tot stand brengen van huisvesting voor ouderen, gehandicapten en personen die zorg of begeleiding behoeven”. De wijziging van het BBSH heeft geleid tot een intensivering van de samenwerking tussen corporaties en zorginstellingen. Corporaties bezitten circa 47% van alle eenheden in verzorgingshuizen.

Inmiddels beperkt de samenwerking van woningcorporaties en zorginstellingen zich niet meer tot de traditionele vormen van zorg, maar zijn er tal van nieuwe zorgconcepten ontwikkeld, zoals woonzorgzones, wijkservicecentra, lokale loketten en zorghotels. De nadruk ligt daarbij op het wijkgericht aanbieden van producten op basis van scheiden van wonen en zorg. Door de intensieve samenwerking worden corporaties en zorginstellingen wel beschouwd als ‘natuurlijke bondgenoten’. Deze kwalificatie vloeit voort uit het feit dat er sprake is van een wederzijdse afhankelijkheid tussen corporaties en zorginstellingen om de eigen strategische doelstellingen te verwezenlijken. Zorginstellingen zien in corporaties een partner die kennis van vastgoed combineert met de bereidheid om tegen een laag rendement zorgvastgoed te ontwikkelen en te exploiteren. Corporaties zien op hun beurt in zorginstellingen, dit als afgeleide van hun primaire taak, een mogelijkheid huisvesting te bieden aan hulpbehoevenden die uit de aard van de zaak vaak minder draagkrachtig zijn. De historische opdracht, de maatschappelijke betrokkenheid en de inkomenszekerheid speelt hierbij voor de corporaties zeker een rol. Geconcludeerd kan daarom worden dat, als een zorginstelling overweegt het vastgoedmanagement of –exploitatie uit te besteden, het primaat tot nu toe ligt bij de woningcorporaties.

Met de invoering van de nieuwe Woningwet per 1 juli 2015 worden corporaties echter beperkt in hun taken. Corporaties moeten zich, uitzonderingen daargelaten, richten op de exploitatie van sociale huurwoningen in het eigen werkgebied. Dat leidt er toe dat de banden met zorginstellingen die soms al decennia bestaan zullen worden doorgesneden. De praktijk laat dat inmiddels zien in opzeggingen van beheerovereenkomsten en de benadering van propertymanagers anders dan woningcorporaties. We kunnen gerust spreken van een tweede waterscheiding.

Veel aanbieders van intramurale zorg zijn tevens eigenaar van het vastgoed dat voor de zorg wordt ingezet. De hierboven genoemde tweede stelselwijziging (scheiding van wonen en zorg) leidt er toe dat de aandacht voor vastgoed sterk is toegenomen. Bezit van vastgoed brengt kosten, risico’s en een fors beslag op het vermogen met zich mee en kan daardoor de kwaliteit en de omvang van de noodzakelijke zorg –immers de kernactiviteit- beïnvloeden. Professioneel, resultaatgericht vastgoedmanagement is daarom een must.

Resultaatgericht vastgoedmanagement

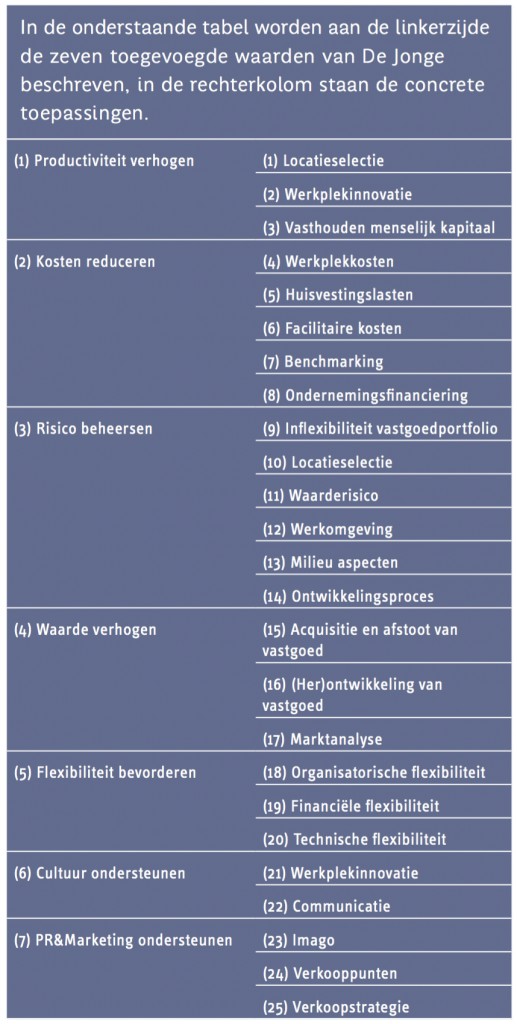

Eigenaren van zorgvastgoed moeten hun weg in het nieuwe vastgoedlandschap zoeken. Deze gedwongen zoektocht naar een andere deskundige partij die de vastgoedtaken op zich kan nemen is ook het uitgelezen moment om zich te (her)bezinnen op de rol van vastgoed binnen de zorginstelling. Centraal staat daarbij de vraag op welke wijze het vastgoed bijdraagt aan de doelen van de zorginstelling. De vergelijking met ondernemingsvastgoed dringt zich hier op. Ook in die sector vond een omslag in denken plaats; van vastgoed als noodzakelijke kostenpost naar strategisch bedrijfsmiddel. Als aanzet om de toegevoegde waarde van ondernemingsvastgoed te duiden, heeft prof. H. de Jonge van de Technische Universiteit Delft zeven elementen van toegevoegde waarde beschreven, die bijdragen aan de transformatie van ondernemingsvastgoed vanuit de perceptie als een noodzakelijk kwaad (kostenpost) naar een perceptie als volwaardig bedrijfsmiddel (de Jonge, 2002).

Tabel 1: Toegevoegde waarde die bijdragen aan de transformatie van ondernemingsvastgoed (de Jonge, 2002)

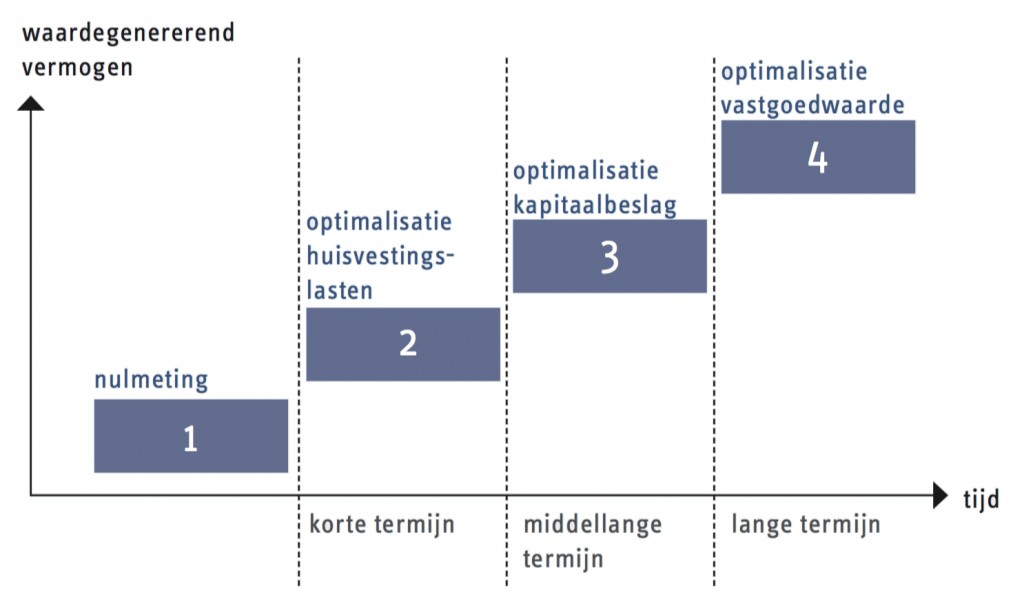

Het ontwikkelen van een vastgoed strategie is een proces. In dit verband is het REAM model (Real Estate Asset Management) goed toepasbaar. Dit -en vergelijkbare modellen- wordt gebruikt in diverse vastgoedsectoren om tot een gestructureerde beleidsontwikkeling te komen. Het model laat zie hoe het de financiële waarde van vastgoed kan worden geoptimaliseerd op de korte, de middellange en de lange termijn.

Na de zogenaamde ‘nulmeting’ worden drie sporen onderkend:

- Spoor 1: het optimaliseren van de huisvestingskosten (operationeel beleidsniveau).

- Spoor 2: het optimaliseren van het kapitaalbeslag (tactisch beleidsniveau).

- Spoor 3: het optimaliseren van de vastgoedwaarde (strategisch beleidsniveau).

Figuur 1: REAM model (Fritzsche & Winters, 2004)

Figuur 1: REAM model (Fritzsche & Winters, 2004)

Uitbesteden: ja of nee?

Zowel in de zeven toegevoegde waarden van de Jonge als in het REAM model speelt het aspect ‘kosten resp. optimalisatie huisvestingslasten’ een belangrijke rol; tot voor kort het domein van de woningcorporaties als natuurlijke partner. Juist nu het zo nodig is ontstaat op dit punt een vacuüm.

Vastgoedbeleggers springen in het gat dat de corporaties achterlaten en zien zorgvastgoed als een nieuwe interessante beleggingscategorie. Diverse institutionele vastgoedbeleggers kennen inmiddels op zorgvastgoed gespecialiseerde afdelingen. In het spoor van de beleggers doen de commerciële vastgoedmanagers hun intrede in zorgvastgoed. Deze dienstverleners kennen een lange traditie van sturen op efficiency, risicobeheersing, kosten, opbrengsten en kwaliteit en kunnen daarmee een significante bijdrage leveren aan één van de belangrijkste en, in de tijd gezien, eerste beleidsthema’s.

In het algemeen geldt dat ondersteunende processen op operationeel niveau zich lenen voor uitbesteding. In eerste instantie wordt bij uitbesteding vaak gedacht aan onderhoud van gebouwen. Maar ook bij verhuur of verkoop, administratie en (digitale) communicatie wordt veel externe deskundigheid ingeschakeld met een hoog kennisniveau. De commerciële vastgoedmanagers danken hun bestaan zelfs aan het uitbesteden van taken door vastgoedeigenaren en ook deze sector heeft zich inmiddels ontwikkeld tot een specialistisch werkveld. Uitbesteding van vastgoedtaken aan een commerciële partij door eigenaren van maatschappelijk vastgoed zoals zorginstellingen is echter omgeven met koudwatervrees. Het is daarom belangrijk goed inzicht te hebben in de belangrijkste motieven voor uitbesteding.

De meest genoemde motieven om tot uitbesteding over te gaan zijn (Silvius, 2005):

- Kostenbesparing, bundeling van middelen en expertise in een gespecialiseerde organisatie biedt efficiencyvoordelen en daardoor tot kostenverlaging.

- Kostenbeheersing, voorspelbaarheid en beheersbaarheid van kosten is van belang voor de bestuurbaarheid van een organisatie

- Kostenflexibilisering, dit betreft het op efficiënte wijze opvangen van piekbelastingen, de aanpasbaarheid aan de ‘bedrijfsdrukte’.

- Managementfocus, concentratie op de kerntaak en kernkwaliteit, met daardoor de mogelijkheid zich te richten op de toegevoegde waarde,

- Toegang tot expertise, dit speelt met name bij technisch complexe ondersteunende processen (bijvoorbeeld ICT, propertymanagement)

- Toegang tot technologie, in samenhang met het voorgaande is het praktisch onmogelijk om de voortgaande technologische ontwikkeling zelfstandig bij te houden.

- Centralisatie en standaardisatie, om een efficiënte uitvoering van de uitbestede taak mogelijk te maken zal de dienstverlener een aan aantal voorwaarden stellen op het gebied van systemen en beschikbaarheid van gegevens.

- Verzakelijking interne relaties, het ‘informeel even iets regelen’ zal verminderen. Minder uitzonderingen verstoren het proces en de beschikbare middelen.

- Uitvoeringsvermogen, het belang van het uitbestede ondersteunende proces kan dermate belangrijk zijn (denk aan ICT) dat sturing en beïnvloeding door de uitbesteder van de dienstverlener van cruciaal belang wordt.

- Balansverkorting, met als doel het verfraaien van financiële ratio’s, afhankelijk van het bedrijfsresultaat of de vooruitzichten.

In deze opsomming is al de koppeling zichtbaar met belangrijke actuele beleidsthema’s van zorginstellingen, zoals ‘kostenbeheersing’ en ‘uitbesteding’. Ook is eenvoudig in te zien dat andere genoemde overwegingen ook bij zorginstellingen een rol zullen spelen. Redenerend vanuit de gedachte dat vastgoedexploitatie geen kerntaak is zijn overwegingen om tot uitbesteding over te gaan zoals ‘toegang tot expertise’, ‘managementfocus’ en ‘uitvoeringsvermogen’ eenvoudig te plaatsen.

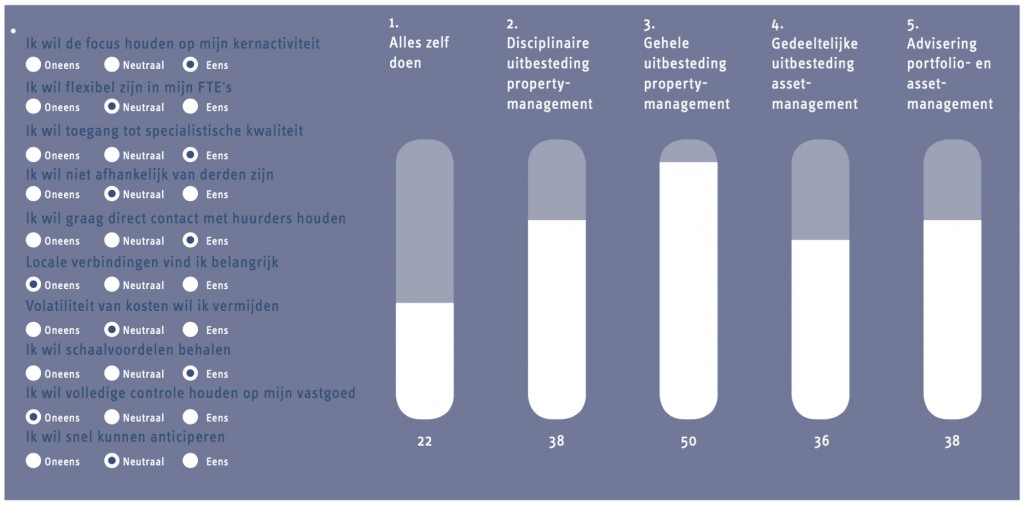

Figuur 2: Voorbeeld interactief beslisinstrument voor keuze van uitbesteden (bron: MVGM)

Hoewel de voordelen voor professioneel vastgoedmanagement evident zijn, aarzelen veel zorginstellingen om (delen van) het beheer uit te besteden. Immers, uitbesteding kan ook verlies van kennis of competenties betekenen en spelen aspecten als vertrouwelijkheid van informatie afhankelijkheid van een leverancier een rol. Maar zolang de uit te besteden processen of diensten geen betrekking hebben op de kernactiviteiten, maar daaraan ondersteunend zijn, zou (gedeeltelijke) uitbesteding de instelling juist kunnen helpen zich te focussen op haar kerntaken.

Daarom is een interactief beslisinstrument ontwikkeld om zorginstellingen te helpen om een rationele beslissing te nemen over het al dan niet uitbesteden van vastgoedmanagement. Hierbij helpen objectieve vragen de instelling met een gefundeerd antwoord op de vraag in welke mate zij vastgoedmanagementtaken kunnen en willen uitbesteden. In de praktijk blijkt dan dat instellingen vaak meer geneigd zijn tot uitbesteding dan ze aanvankelijk dachten.

Bronvermelding

Fritszche & Winters. (2004). REAM model.

Silvius, G.A.J. (2005). Management executive, januari 2005.

Jonge, H. de (2002). De ontwikkeling van Corporate Real Estate Management. Real Estate. jaargang 2002 nr. 11