Verantwoorde hypotheekverstrekking en energielasten: Wat is de waarde van de energierekening?

Editie: 22.1 - Beleggersmarkt

Published on: 07 februari 2016

Iedereen die een hypotheek wil afsluiten voor de koop van een huis zal bij een hypotheekverstrekker een tweetal toetsen moeten ondergaan. Deze twee toetsen vormen de basis voor de ‘zorgplicht’ van de hypotheekverstrekker/bank.

Dr. Ivo J. Opstelten (1965) is sinds 2000 actief op het werkveld Energie en Binnenmilieu voor de Gebouwde Omgeving. Tot 2010 was hij manager van het onderzoeksprogramma Energie in de Gebouwde Omgeving en coördinator van het samenwerkingsverband van TNO en ECN, “Building Future”. Sinds juni 2010 is hij programmaregisseur bij Platform31 voor het programma “Energiesprong” in opdracht van het ministerie Wonen&Rijksdienst (voorheen VROM/BZK) en heeft daarbinnen onlangs de deal “Stroomversnelling Koopwoningen” gelanceerd. Sinds september 2012 is hij, naast zijn werk voor Platform31, lector “Nieuwe Energie in de Stad” aan de Hogeschool Utrecht en sinds mei 2014 tevens programmadirecteur voor het Centre of Expertise Smart Sustainable Cities. Hiermee wendt hij zijn kennis op dit werkterrein aan om de verbinding te maken tussen onderzoek, opleiding en praktijkinitiatieven. In zijn prive leven heeft hij ook de tering naar de nering gezet door zijn eigen jaren “30 vrijstaande woning van label G naar A++++ (energieneutraal/Nul op de Meter) te renoveren.

Dr. Ivo J. Opstelten (1965) is sinds 2000 actief op het werkveld Energie en Binnenmilieu voor de Gebouwde Omgeving. Tot 2010 was hij manager van het onderzoeksprogramma Energie in de Gebouwde Omgeving en coördinator van het samenwerkingsverband van TNO en ECN, “Building Future”. Sinds juni 2010 is hij programmaregisseur bij Platform31 voor het programma “Energiesprong” in opdracht van het ministerie Wonen&Rijksdienst (voorheen VROM/BZK) en heeft daarbinnen onlangs de deal “Stroomversnelling Koopwoningen” gelanceerd. Sinds september 2012 is hij, naast zijn werk voor Platform31, lector “Nieuwe Energie in de Stad” aan de Hogeschool Utrecht en sinds mei 2014 tevens programmadirecteur voor het Centre of Expertise Smart Sustainable Cities. Hiermee wendt hij zijn kennis op dit werkterrein aan om de verbinding te maken tussen onderzoek, opleiding en praktijkinitiatieven. In zijn prive leven heeft hij ook de tering naar de nering gezet door zijn eigen jaren “30 vrijstaande woning van label G naar A++++ (energieneutraal/Nul op de Meter) te renoveren.

Iedereen die een hypotheek wil afsluiten voor de koop van een huis zal bij een hypotheekverstrekker een tweetal toetsen moeten ondergaan: 1. De loan-to-income (LTI) toets, oftewel kan de hypotheeknemer (koper) de maandelijkse lasten voor de aflossing van de hypotheek en de bijbehorende rente wel betalen. 2. De loan-to-value (LTV) toets, of in goed Nederlands: is de woning waar de hypotheek voor wordt verstrekt de hoogte van het leenbedrag wel waard. Deze twee toetsen vormen de basis voor de ‘zorgplicht’ van de hypotheekverstrekker/bank.

Bij beide toetsen wordt de energetische kwaliteit van de woning (hoeveel energie nodig is voor bewoning) nu onvoldoende meegenomen. Dit is een probleem nu de energierekening een steeds groter onderdeel van de woonlasten van een huishouden vormt en sterk afhankelijk blijkt van de kwaliteit van de woning. Die sterke relatie tussen de hoogte van de energierekening en de woningkwaliteit is een direct gevolg van de grote sprongen die de bouw de afgelopen paar jaar heeft doorgemaakt.

LTI, woonlasten en energielasten

De LTI toets vergelijkt de inkomens- en uitgavenverhouding, waarbij de uitgaven worden bepaald door lasten voor onder andere voeding, kleding, vervoer en woonlasten (hypotheek, energie, onderhoud, etc.). Van de verschillende posten zijn woonlasten de grootste post, welke direct samenhangt met de reden voor het aangaan van een hypothecaire lening. De woonlasten zijn logischerwijs vanuit betaalbaarheidsoverweging maatgevend voor de hypotheekruimte die we ons kunnen veroorloven voor het aangaan van de hypotheeklasten (aflossing en rente) bij die woning. Voor de inschatting van woonlasten, gebruikt voor de bepaling van verantwoorde hypotheekruimte van hypotheeknemers, wordt uitgegaan van twee elementen: 1) ieder huishouden heeft altijd een zeker (minimum) bedrag aan woonlasten, ongeacht de gezinssituatie en het type of de kwaliteit van de woning welke men aanschaft, en 2) een aandeel aan woonlasten dat afhankelijk is van het inkomen van het gezin. Deze twee principes gelden voor alle onderdelen van de woonlasten, dus ook de energielasten. Deze energielasten zijn, van alle aan de woning gekoppelde lasten, buiten de hypotheeklasten zelf, met zo’n 50 á 65 procent veruit de grootste post.

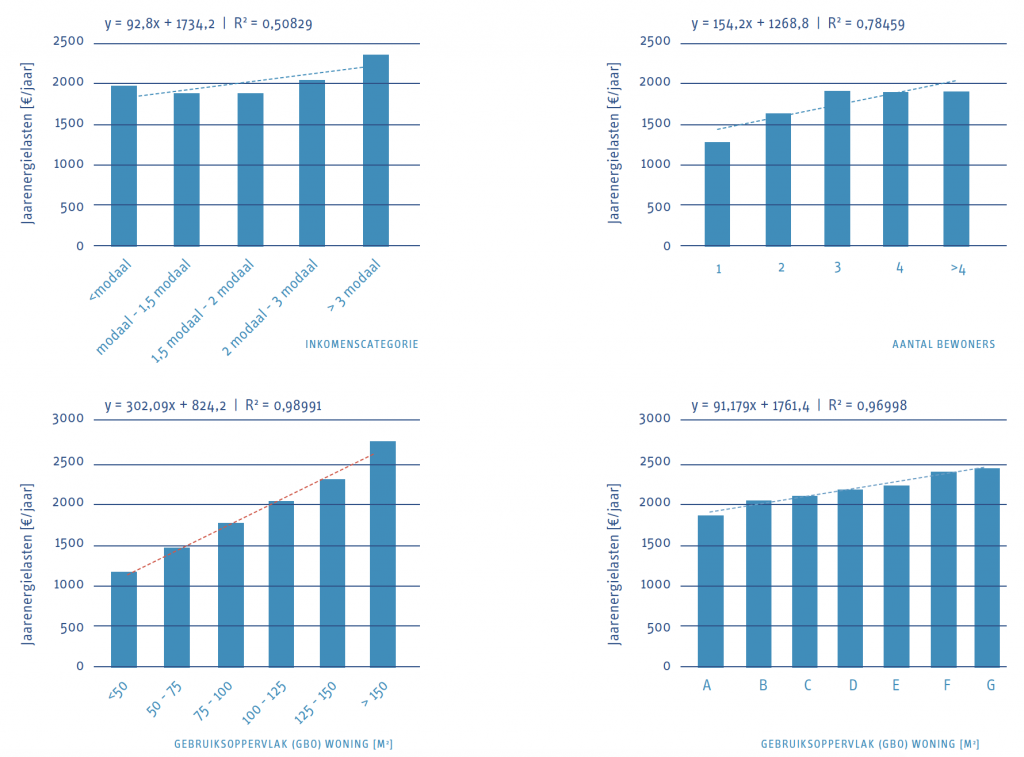

Net als bij wasmachines, koelkasten en zelfs auto’s kennen ook huizen een energielabel, welke een indicatie is voor de energetische prestatie van de woning en daarmee van de jaarenergielasten van een gezin dat daarin woont. In opdracht van het ministerie van Binnenlandse Zaken is het Woon Onderzoek Nederland (WoON) uitgevoerd, waarbij de energiegegevens van circa 4500 huishoudens in kaart zijn gebracht, samen met allerlei mogelijke invloedfactoren op dat energiegebruik. Naast de bouwkwaliteit kunnen immers ook andere factoren een rol spelen, zoals de vorm en grootte van de woning en gedragsaspecten. Met behulp van de energiemodule van het WoON 2012 onderzoek, is de invloed van inkomen op de gemiddelde jaarenergielasten van huishoudens te bepalen. In figuur 1 is voor verschillende aspecten gekeken naar hun invloed op de jaarenergielasten van een huishouden.

Figuur 1: Gevoeligheid jaarenergielasten (bepaald op basis van data uit WoON, 2012)

Figuur 1: Gevoeligheid jaarenergielasten (bepaald op basis van data uit WoON, 2012)

Uit figuur 1 valt af te leiden dat het inkomen de slechtste graadmeter is voor de te verwachten jaarenergielasten. Sterker nog, als de groep huishoudens met een inkomen dat hoger is dan drie keer modaal buiten beschouwing wordt gelaten, kan ook gesteld worden dat de energielasten vrijwel onafhankelijk zijn van het inkomensniveau. Hetzelfde kan gezegd worden voor de invloed van aantal personen in een huishouden zodra dit gelijk is aan drie of meer. De correlatie met grootte van de woning en de energiekwaliteit is echter heel hoog. Deze hoge correlatie is enerzijds logisch, omdat een grotere dan wel slechter geïsoleerde woning nu eenmaal meer stookkosten heeft. Het is echter goed om te beseffen dat het hier ging om totale jaarenergielasten, dus ook die afkomstig van gebruiksapparatuur, een substantiële post die bijvoorbeeld niet wordt meegenomen in de bepaling van het energielabel van een woning. Voor deze analyse is het bovendien van belang dat onderkend wordt dat de genoemde variabelen onderling gekoppeld kunnen zijn. Zo is het aannemelijk dat gezinnen met een hoger inkomen gemiddeld genomen in een grotere woning wonen. Om te zien in hoeverre het effect hiervan doorwerkt in onderstaande figuren worden de jaarenergielasten per vierkante meter gebruiksoppervlak (GBO) uitgezet tegen de overige variabelen.

Wat deze figuren aantonen is dat niet het inkomensniveau, noch het aantal bewoners een duidelijke correlatie houden met de jaarenergielasten per vierkante meter, maar wel de kwaliteit van de woning. Sterker nog, de afhankelijkheid van de kwaliteit van de woning is groter dan wanneer niet gedeeld wordt op het gebruiksoppervlak.

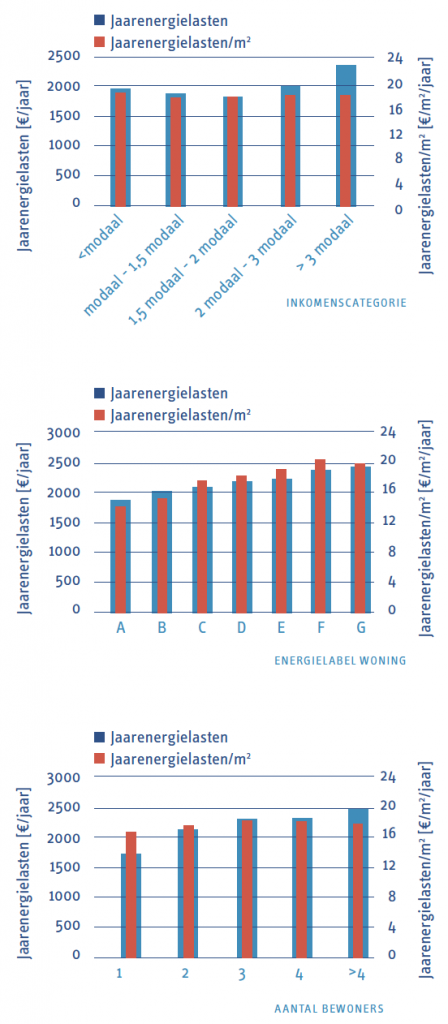

Wanneer grote financiële beslissingen genomen worden bij aanschaf of renovatie van een woning en de volhoudbare betaalbaarheid van de hypotheeklasten de leidraad zou moeten zijn, dan zou dus niet de hoogte van het inkomen, maar de grootte én energieprestatie van de woning hier bepalend in moeten zijn. Wat verder aan dat laatste opvalt, is dat de hellingshoek niet zo steil is als wellicht verwacht wordt bij de diversiteit in energielabels. Dat komt voort uit twee zaken: in de praktijk zijn de energielasten van woningen met slechtere energielabels minder hoog dan theoretisch voorspeld (naar alle waarschijnlijkheid omdat bewoners in die woningen niet alle ruimtes verwarmen) en de energielasten van woningen met betere energielabels juist hoger dan voorspeld. Dit is ook dé reden waarom in bovenstaande analyse is gewerkt met praktijkwaardes in plaats van theoretische waardes. Maar wellicht belangrijker dan dat, in de bepaling van de energielabels wordt alleen gerekend met het energieverbruik voor gebouwgebonden gebruik (zoals ruimteverwarming) en niet met het gebruikersgebonden energiegebruik (afkomstig van huishoudelijke apparatuur). De jaarenergielasten in alle figuren omvatten het totale energiegebruik. De analyse in figuur 2 laat zien dat de inkomensafhankelijkheid een slechte indicator is voor energielasten, en de energieprestatie een betere indicator is. Tegelijk lijkt de aanname dat alle huishoudens altijd een minimale hoeveelheid energielasten zullen hebben, ongeacht het inkomensniveau, wel terecht.

Figuur 2: Gevoeligheid jaarenergielasten per m2 gebruiksoppervlak

Figuur 2: Gevoeligheid jaarenergielasten per m2 gebruiksoppervlak

Implicatie bij innovatie: Nul-op-de-Meter woningconcepten

Dankzij de inzet van onder andere meerdere grote bouwers en ook veel innovatieve kleinere bouwpartijen worden sinds vorig jaar industriële aanpakken voor Nul-op-de-Meter nieuwbouw- of renovatieconcepten ontwikkeld. Hierop geven zij de prestatiegarantie dat de woning voor het gemiddelde gezin netto geen jaarenergielasten meer zal kennen, zonder dat ze daarvoor moeten bezuinigen op warmwatergebruik of door de verwarming een graadje lager te zetten. Daarmee vervalt dus ook de eerste aanname in de gehanteerde berekeningsmethodiek, waarin gesteld werd dat ieder huishouden altijd een vaste post aan energielasten zal hebben.

De bouwers verenigd via de deal ‘Stroomversnelling’ uit juni 2013 voor de huursector en “Stroomversnelling koopwoningen” uit september 2014 voor de koopsector zetten vol in op industrialisatie van het integrale product (gebouw inclusief installaties en eventuele additionele maatregelen).

Op deze manier zullen de financieringslasten van de (additionele) investeringskosten voor de particulier direct opwegen tegen de vermeden energielasten, mits hypothecair gefinancierd. Er zijn nu al bouwers die voor amper € 14.000 meerkosten een Nul-op-de-Meter nieuwbouwwoning verkopen. Sinds januari dit jaar is het mogelijk geworden om een wat grotere hypoteekruimte (€ 13.500 boven de normale hoogte) voor de aanschaf van zo’n Nul-op-de-Meter nieuwbouwwoning met prestatiegarantie aan te mogen wenden en dit wordt nu ook actief aangeboden door de grote hypotheekverstrekkers in Nederland.

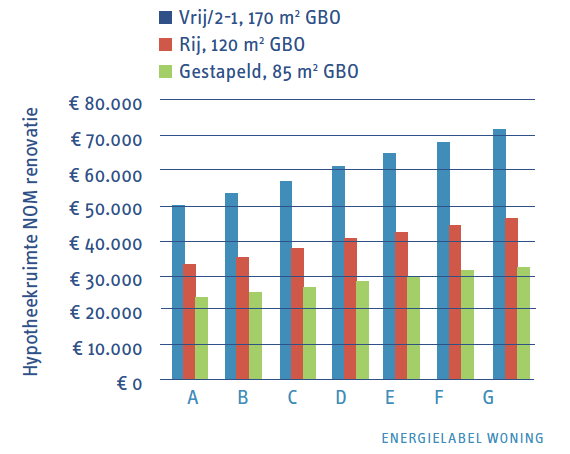

Maar om bestaande woningen energieneutraal te renoveren is meer nodig én ook verantwoord. Dat wordt geïllustreerd in figuur 3 waarin de energielasten per vierkante meter gebruiksoppervlak (GBO), eerder geïllustreerd in figuur 2, vertaald zijn naar de hoogte van een hypotheek op annuïtaire basis met een looptijd van 30 jaar voor verschillende gebouwtypes en energieprestatie vóór de Nul-op-de-Meter (NOM) renovatie, bij 36 procent belastingtarief (in verband met hypotheekrenteaftrek).

Figuur 3: Verantwoorde hypotheekruimte voor NOM renovatie

Figuur 3: Verantwoorde hypotheekruimte voor NOM renovatie

De figuur laat zien dat een particuliere eigenaar van een label E-G rijwoning voor een investeringsbedrag van circa € 45.000 een Nul-op-de-Meter renovatie kan financieren, zonder dat dit de totale woonlasten (hypotheekkosten + energiekosten) verhoogt, zelfs als hij qua inkomen maar in het 36 procent belastingtarief zit. Deze € 45.000 is ook ongeveer het kostenniveau waar de bouwers met hun innovatieve renovatieconcept op inzetten. Nu is het voor de particulier onder de huidige berekeningssystematiek nog onmogelijk een dergelijke hypotheekruimte te krijgen voor een renovatie als niet ook zijn inkomen en woningwaarde de afgelopen jaren flink zijn gestegen. Sterker nog, kopers van energie-onzuinige woningen kunnen nu nog altijd een onverantwoord hoge hypotheekruimte krijgen, gelet op hun te verwachte (stijgende) energielasten.

Energieprestatie en woningwaarde

Als de energierekening als investeringsmotor mag worden ingezet hoeft de LTI betaalbaarheidstoets dus niet beperkend te werken bij woningaanpakken met een gegarandeerde impact op energielasten. Maar hoe zit het met die LTV woningwaarde toets, gaat die woning door deze renovatie dan ook zo veel meer waard worden? Dit is wellicht niet van belang voor de consument, deze kan de investering immers ook al voldoende waardevol vinden op basis van het verhoogde wooncomfort, maar toch zeker voor de bank. Voor deze is immers de woning zelf het onderpand voor de hypotheek, niet het comfort van de bewoner. Uit empirisch onderzoek van prof. Dirk Brounen (Brounen, 2011) is gebleken dat de energieprestatie nu al een meetbare invloed heeft op de woningwaarde, waarbij het verschil in verkooprijs tussen een label A en label G bij verder gelijke eigenschappen op kan lopen tot bijna 14 procent, omgerekend circa € 30.000.

Wellicht gesteund door deze wetenschap komen de makelaar/taxateur branchepartijen het komende jaar met een methode waarmee zij de waarde van een energierenovatie objectief kunnen bepalen. Het effect van de renovatie (in termen van verminderde energiekosten en veranderde onderhouds- en vervangingskosten) over de levensduur van de ingreep wordt netto contant gemaakt. Dezelfde manier waarop de waarde van investeringen in andere commerciële domeinen al jaren wordt bepaald. Daarmee komt er dus óók een onderbouwing van de waarde voor een renovatie gericht op energiebesparing. Daarmee kan een innovatieve aanpak zoals Nul-op-de-Meter objectief vergeleken worden met een ouderwetse ketelvervanging of label B aanpak. Zo een vergelijking leert dat de objectieve additionele woningwaarde van een Nul-op-de-Meter renovatie bij een rijwoning met die berekeningsmethode zelfs kan oplopen tot boven de bovengenoemde richtprijs van € 45.000. De additionele woningwaarde voor een label B aanpak komt met deze methodiek uit op ongeveer € 7.000, terwijl de kosten kunnen oplopen tot € 25.000 voor een traditionele label B aanpak.

Hierbij moet aangetekend worden dat, met name rond woningaanpakken met energieverbeteringen zonder prestatiegaranties op het effect van de energielasten (en de levensduur van die prestaties), meer praktijkdata nodig zijn om tot onderbouwde waardebepalingen te kunnen komen.

Tot slot

Zoals gezegd, de bankproducten én de huidige regelgeving zijn op dit alles nog niet ingesteld. Zowel vanuit het perspectief van de bewoner als vanuit dat van de financier is de huidige situatie echter ongewenst en onverantwoord (zeker gelet op de langetermijneffecten van energieprijsstijgingen). De conclusie van bovengenoemde analyse kan dan ook verwoord worden als: het wordt hoog tijd dat de particulier verantwoorde hypotheken mag afsluiten, waarbij de reële energielasten gedegen meegenomen worden in de hypotheekruimtebepaling!

Bronvermelding

Brounen, D., & Kok, N. (2011), het energielabel op de koopwoningmarkt.

Mail the editors