Strategische (her)positionering bezit institutionele vastgoedbeleggers

Editie: 22.1 - Beleggersmarkt

Published on: 07 februari 2016

Steden over de hele wereld groeien als kool: steeds meer mensen leven in de stad. Deze verstedelijkingstendens leidt ertoe dat de maatschappelijke behoefte aan kwalitatief hoogwaardig vastgoed ten behoeve van onder andere wonen, winkelen en werken in het stedelijk gebied verder toe zal nemen. Institutionele vastgoedbeleggers, die namens pensioenfondsen en verzekeraars duurzaam en tegen een stabiel rendement in vastgoed beleggen, zullen ook in de toekomst verder in deze behoefte kunnen voorzien.

|

|

|

|

Sieuwerd Ermerins behaalde zijn bachelor Sociale Geografie & Planologie in Utrecht, waarna hij de master Vastgoedkunde aan de Rijksuniversiteit Groningen heeft afgerond. Vervolgens heeft hij een jaar als researcher gewerkt bij Bouwfonds Real Estate Investment Management. Sieuwerd is in mei 2012 begonnen bij IVBN. In zijn rol als beleidsadviseur is hij onder meer verantwoordelijk voor de IVBN-werkgroepen Kantoren en Winkels en het platform Integriteit.

Sieuwerd Ermerins behaalde zijn bachelor Sociale Geografie & Planologie in Utrecht, waarna hij de master Vastgoedkunde aan de Rijksuniversiteit Groningen heeft afgerond. Vervolgens heeft hij een jaar als researcher gewerkt bij Bouwfonds Real Estate Investment Management. Sieuwerd is in mei 2012 begonnen bij IVBN. In zijn rol als beleidsadviseur is hij onder meer verantwoordelijk voor de IVBN-werkgroepen Kantoren en Winkels en het platform Integriteit. Steef Verweij studeerde Sociale-Geografie & Planologie aan de Universiteit van Utrecht, waar hij in 2008 zijn master planologie afrondde. Vervolgens behaalde hij nog een master Europees Beleid aan de Universiteit van Amsterdam. Tijdens en na zijn studie deed hij werkervaring op bij de Dienst Ruimtelijke Ordening van Amsterdam, het Ministerie van Buitenlandse zaken en bij de Europese Commissie in Brussel. Steef is sinds augustus 2012 werkzaam bij IVBN.

Steef Verweij studeerde Sociale-Geografie & Planologie aan de Universiteit van Utrecht, waar hij in 2008 zijn master planologie afrondde. Vervolgens behaalde hij nog een master Europees Beleid aan de Universiteit van Amsterdam. Tijdens en na zijn studie deed hij werkervaring op bij de Dienst Ruimtelijke Ordening van Amsterdam, het Ministerie van Buitenlandse zaken en bij de Europese Commissie in Brussel. Steef is sinds augustus 2012 werkzaam bij IVBN.

Steden over de hele wereld groeien als kool: steeds meer mensen leven in de stad. Ook in Nederland is sprake van verdere verstedelijking. Zo berekende het CBS in april 2014 dat sinds 2009 bijna 75 procent van de bevolkingsgroei plaatsvindt in de 30 grootste gemeenten van Nederland. Bijna 35 procent van de bevolkingsgroei concentreert zich daarbij in de G4 (Amsterdam, Rotterdam, Den Haag en Utrecht). Verwacht wordt dat de groei van een selectief aantal steden verder door zal zetten. Deze verstedelijkingstendens leidt ertoe dat de maatschappelijke behoefte aan kwalitatief hoogwaardig vastgoed ten behoeve van onder andere wonen, winkelen en werken in het stedelijk gebied verder toe zal nemen. Institutionele vastgoedbeleggers, die namens pensioenfondsen en verzekeraars duurzaam en tegen een stabiel rendement in vastgoed beleggen, zullen ook in de toekomst verder in deze behoefte kunnen voorzien.

De ‘urban age’

Mondiaal is er een trek naar de stad waarneembaar. Sinds het begin van deze eeuw leven de meeste mensen niet meer op het platteland maar in steden. De Verenigde Naties verwachten dat halverwege deze eeuw bijna 73 procent van de Europese bevolking in steden zal leven (VN, 2014). Ook in Nederland is het aannemelijk dat verdere groei zich zal concentreren in slechts een selectief aantal grootstedelijke gebieden. Meer en meer zijn deze grootstedelijke gebieden (naast de G4 onder andere ook de Brabantse stedenrij en Arnhem/Nijmegen) namelijk de motor van de economische groei. Bedrijven profiteren hier sterk van elkaars nabijheid (schaal-en agglomeratievoordelen) en lopen voorop als het gaat om innovatie. Daarnaast kunnen alleen de grotere steden een compleet aanbod aan hoogwaardige (specifieke) voorzieningen bieden, zoals een uitgebreid winkelapparaat, een gevarieerd cultureel aanbod en goede onderwijs-en zorgvoorzieningen. Gecombineerd met een aantrekkelijk en kwalitatief hoogwaardig woonmilieu zullen deze steden alle aandacht naar zich toe trekken.

Institutionele vastgoedbeleggers

Niet in de laatste plaats staan grootstedelijke gebieden op het netvlies van institutionele vastgoedbeleggers die namens pensioenfondsen, verzekeraars en banken langjarig en tegen een stabiel rendement met beperkt risico in vastgoed beleggen. Daarbij spreekt voor zich dat de locatie en de kwaliteit van het vastgoed (woningen, winkels en kantoren) belangrijke determinanten zijn voor een stabiel rendement op de lange termijn. Vertrouwen in de locatie en de duurzaamheid van het vastgoed op zowel korte als lange termijn is dan ook van essentieel belang. Institutionele beleggers zijn zich bewust van maatschappelijke en economische trends en de daarbij horende kwalitatieve en kwantitatieve opgaves.

Bij de invulling van deze opgaven in snel groeiende grootstedelijke gebieden zal een belangrijke rol voor institutionele beleggers zijn weggelegd. Momenteel is het bezit van institutionele beleggers al geconcentreerd op kwalitatief goede plekken in stedelijke agglomeraties. Van oudsher ligt hun bezit al tamelijk geconcentreerd binnen een aantal stedelijke regio’s in Nederland. Dit geldt niet alleen voor het kantoor-en winkelvastgoed op de A-locaties, maar ook voor de woningen waarin institutionele beleggers belegd hebben. De trend van voortschrijdende verstedelijking zal een verdere concentratie van bezit van institutionele vastgoedbeleggers in de economische kerngebieden versterken. Daarbij zullen zij met hun vastgoed versterkt in willen spelen op maatschappelijke behoeftes in stedelijk gebied zoals kwalitatief hoogwaardige (zorg)woningen, aantrekkelijke winkelgebieden en nieuwe kantoorconcepten.

Woningvastgoed

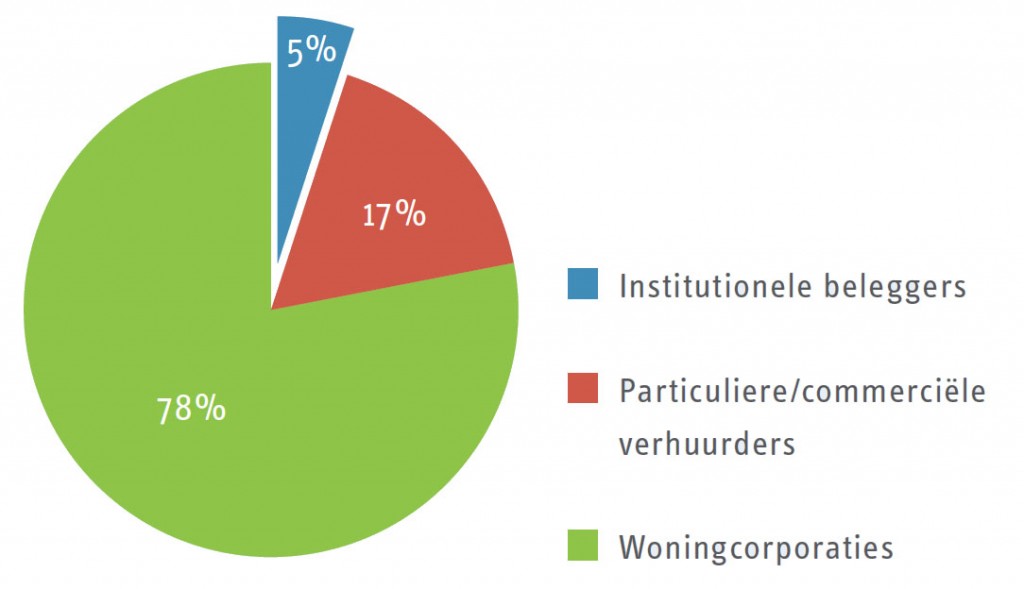

Institutionele vastgoedbeleggers aangesloten bij IVBN hebben op dit moment ongeveer 23 miljard euro belegd in de Nederlandse huurwoningmarkt. Totaal gaat het om ongeveer 130.000 huurwoningen, verspreid over heel Nederland maar met een sterke focus op de stedelijke agglomeraties. Ten opzichte van het aandeel corporatiewoningen en woningen in bezit van private commerciële investeerders spelen institutionele beleggers nog een vrij bescheiden rol op de huurwoningmarkt. Het aandeel bedraagt circa 5 procent (figuur 1).

Figuur 1: Aandeel institutionele beleggers op de Nederlandse huurwoningmarkt (CBS, 2013)

Figuur 1: Aandeel institutionele beleggers op de Nederlandse huurwoningmarkt (CBS, 2013)

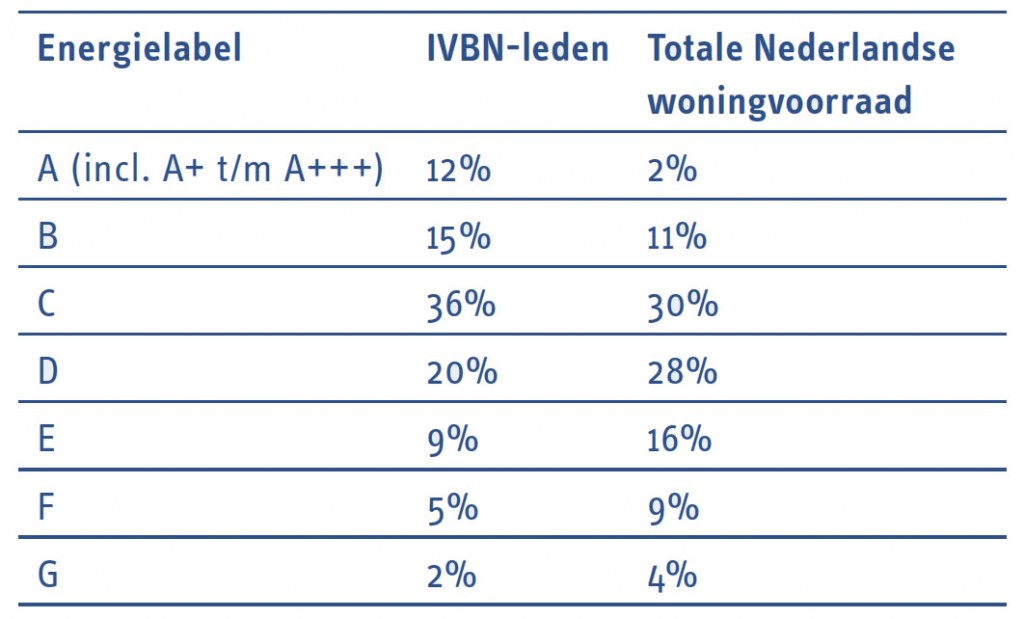

In de provincies Noord-Holland, Zuid-Holland en Utrecht bevindt zich bijna 60 procent van het institutionele woningbezit. De provincies Noord-Brabant en Gelderland volgen met percentages rond de 10 procent van het totale bezit (gereguleerd + geliberaliseerd) van institutionele beleggers. Het bezit van institutionele beleggers is relatief jong en heeft daardoor ook een goede kwaliteit. Bijna 80 procent van de woningen waarin institutionele beleggers beleggen is van na 1980 (ter vergelijking: de totale Nederlandse gebouwenvoorraad bestaat voor circa 35 procent uit woningen van na 1980). Afgezet tegen de totale Nederlandse woningvoorraad hebben institutionele beleggers dan ook woningvastgoed met een relatief goede energetische prestatie (figuur 2).

Figuur 2: Energielabels woningen institutionele beleggers in vergelijking met totale Nederlandse woningvoorraad (IVBN, 2013; Kadaster 2013)

Figuur 2: Energielabels woningen institutionele beleggers in vergelijking met totale Nederlandse woningvoorraad (IVBN, 2013; Kadaster 2013)

In de nabije toekomst zullen institutionele beleggers blijven inspelen op de toenemende vraag naar vrije sector huurwoningen. Juist de behoefte aan vrije sector huurwoningen groeit de laatste jaren onder invloed van overheidsbeleid én maatschappelijke trends gestaag. In het overheidsbeleid wordt ingezet op eigendomsneutraal woonbeleid: de financiële steun voor de koopsector en de sociale huursector wordt afgebouwd. Hierdoor kan de vrije sector groeien. Deze groei is echter ook ingegeven vanuit een flexibelere arbeidsmarkt waardoor mensen vaker van baan en daarmee van woning wisselen. Ouderen zien in een huurwoning (al dan niet met een zorgcomponent daaraan toegevoegd) een mogelijkheid om de overwaarde op hun koophuis te verzilveren en dichterbij (zorg)voorzieningen te gaan wonen. Bij de acquisitie van nieuwe woningen kijken institutionele beleggers voornamelijk naar de stedelijke agglomeraties, waar zij goede mogelijkheden zien voor de vrije sector huurwoningen. Zelfs de minder goede wijken van deze agglomeraties kunnen aantrekkelijk zijn. Zo werken institutionele beleggers bijvoorbeeld (samen met woningcorporaties) aan projecten in Amsterdam Nieuw-West, Rotterdam-Katendrecht, Den Haag-Transvaal en Utrecht-Kanaleneiland. Kortom, op de woningmarkt zullen beleggers zich verder gaan richten op woonvormen die passen bij de 21e eeuw met een sterke focus op de stedelijke agglomeraties. Gezien het relatief gunstige investeringsklimaat zullen institutionele beleggers zich de komende jaren meer dan ooit willen richten op de Nederlandse (vrije sector) huurwoningmarkt.

Winkelvastgoed

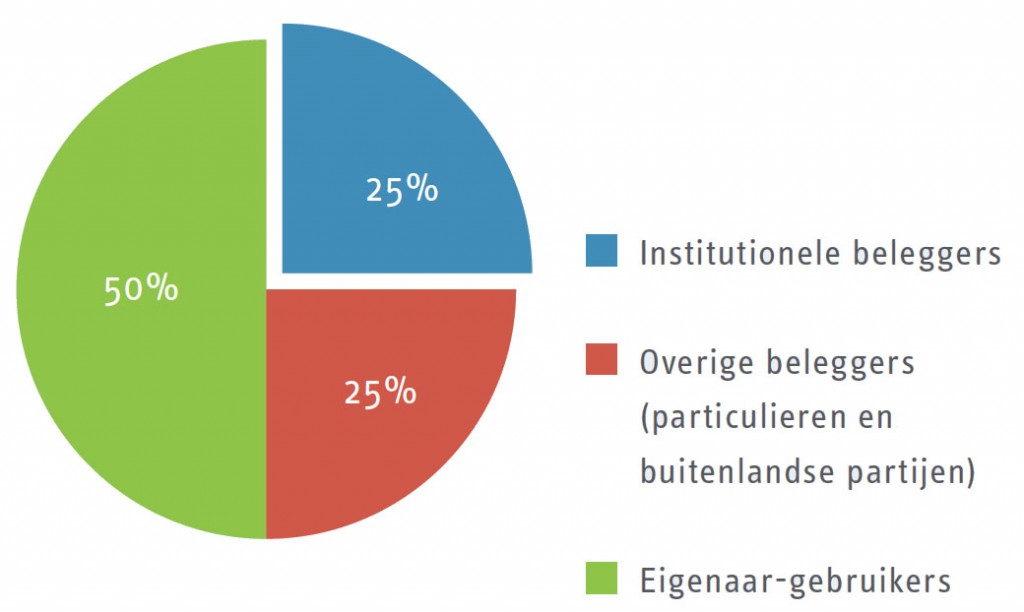

In tegenstelling tot de woningmarkt wordt op de winkelmarkt een relatief groot gedeelte van het vastgoed verhuurd door institutionele beleggers aangesloten bij de IVBN. Circa 50 procent van de vierkante meters op de Nederlandse winkelmarkt wordt verhuurd, bij de andere 50 procent is sprake van een eigenaar-gebruiker. Van de totale verhuurmarkt is zo’n 25 procent in bezit van IVBN-leden (figuur 3). Dit bezit heeft een omvang van circa 4,8 miljoen vierkante meters en vertegenwoordigt een waarde van 18 miljard euro.

Figuur 3: Aandeel institutionele beleggers op de Nederlandse winkel(huur)markt (IVBN, 2014)

Figuur 3: Aandeel institutionele beleggers op de Nederlandse winkel(huur)markt (IVBN, 2014)

Institutionele vastgoedbeleggers hebben hoofdzakelijk bezit in de kernwinkelgebieden in de economisch sterke stedelijke agglomeraties. Door de relatief goede locaties waar dit winkelvastgoed gesitueerd is, heeft men minder snel te kampen met leegstand en is het rendement redelijk stabiel. Desalniettemin hebben structurele ontwikkelingen, zoals de toenemende invloed van het online winkelen, ook gevolgen voor deze locaties. Institutionele beleggers kunnen niet meer achterover leunen, maar gaan actief aan de slag met het toekomstbestendig maken van hun winkelgebieden. In samenwerking met retailers en gemeenten worden winkelgebieden aangepast naar de eisen van deze tijd. Zo wordt beleving/thematisering een steeds belangrijker aspect en hebben retailers tegenwoordig behoefte aan grotere winkels, vaak met hoge puien/plafonds. Institutionele beleggers zijn echter wel selectief met hun investeringen. De aandacht gaat vooral uit naar de meest kansrijke gebieden (zoals Hoog Catharijne, de Rotterdamse Markthal en Stadshart Amstelveen), terwijl het bezit op de relatief kansarme locaties wordt afgebouwd. Het spreekt voor zich dat de kansrijke locaties zich voornamelijk in de economisch sterkere en aantrekkelijke agglomeraties bevinden. In deze gebieden zien beleggers kansen om een kwaliteitsslag te maken in hun winkelvastgoed en is het verzorgingsgebied groot en stabiel genoeg om de investering rendabel te maken. De tweedeling tussen kansrijke en kansarme locaties op de Nederlandse winkelmarkt zal de komende jaren alleen nog maar groter worden. Doordat de posities in het kansrijke gedeelte van de markt al grotendeels bepaald zijn en het bezit in de kansarmere delen steeds meer wordt afgebouwd, zullen institutionele beleggers de komende jaren naar verwachting aandeel verliezen op de Nederlandse winkelmarkt.

Kantorenvastgoed

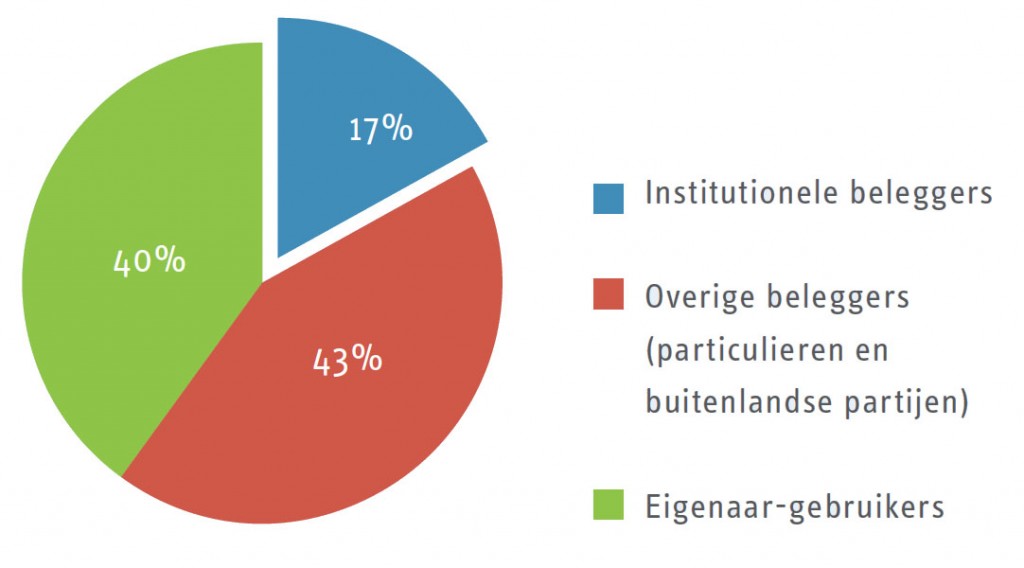

De totale omvang van de kantorenmarkt in Nederland bedraagt circa 46,8 miljoen vierkante meter (VVO). 60 Procent van deze kantoren wordt verhuurd, bij 40 procent is sprake van een eigenaar-gebruiker. Van de totale verhuurmarkt is zo’n 17 procent in bezit van IVBN-leden (figuur 4). Deze 17 procent beslaat 4,8 miljoen vierkante meter kantoren en vertegenwoordigd een waarde van circa 7 miljard euro.

Figuur 4: Aandeel institutionele beleggers op de Nederlandse kantoren(huur)markt (IVBN, 2014)

Figuur 4: Aandeel institutionele beleggers op de Nederlandse kantoren(huur)markt (IVBN, 2014)

Hoewel de laatste jaren voor de kantorenmarkt niet de rooskleurigste waren (IVBN-leden hebben de afgelopen vijf jaar gemiddeld 30 procent afgewaardeerd op hun kantorenportefeuilles en hebben inmiddels een gemiddelde leegstand van circa 15 procent), zijn er in de kantorenmarkt ook interessante (her)positioneringen zichtbaar.

Institutionele beleggers richten hun energie nog meer op kansrijke locaties, zoals OV-knooppunten en andere multifunctionele gebieden, en bouwen de posities op kansarme locaties buiten de steden af. Het (nog enigszins) kansrijke vastgoed wordt steeds meer aangepast aan de eisen van deze tijd. Zo wordt bijvoorbeeld meer flexibiliteit geboden in huurtermijnen en het te huren aantal vierkante meters. Daar waar de juiste condities aanwezig zijn nemen institutionele beleggers initiatief tot het transformeren en/of verduurzamen van hun kantoorlocaties. Niet geheel onverwacht hebben de meeste geslaagde kantoortransformaties plaatsgevonden in de grotere stedelijke agglomeraties. In dit soort gebieden is bijvoorbeeld schaarste aan hotels, studentenwoningen of creatieve ruimten en is een dergelijke investering rendabel te maken. Hoewel de vooruitzichten voor de Nederlandse kantorenmarkt relatief slecht blijven, bieden de flink afgewaardeerde kantoren ook nieuwe kansen. Desalniettemin zal het institutionele bezit op de kantorenmarkt naar verwachting de komende jaren nog verder afnemen.

Conclusie

Het mondiale fenomeen van de trek naar stedelijke agglomeraties is ook in Nederland waarneembaar. Daarom zullen zich ook in de (nabije) toekomst daar de grootste ruimtelijke opgaven manifesteren. Institutionele beleggers kunnen met hun bestaande vastgoedbezit (woningen, winkels, kantoren) al grotendeels in die ruimtebehoefte voorzien. Het overgrote deel van hun vastgoedbezit bevindt zich namelijk al in een selectief aantal stedelijke agglomeraties. In de toekomst zullen institutionele beleggers zich verder richten op interessante locaties in stedelijke regio’s, ingegeven door gebruikerswensen. Institutionele beleggers zullen willen inspelen op die wensen en voor een stabiel rendement verder willen investeren in Nederlands vastgoed. Dit gebeurt echter wel met een kritische blik. Kansen zullen er voornamelijk liggen in de vrije sector huurwoningmarkt. Institutionele beleggers zullen daarbij steeds vaker nieuwe product-marktcombinaties aanwenden die de maatschappelijke en demografische trends kunnen accommoderen.

Bronvermelding

CBS (2013), Huurenquête

IVBN (2013), Huurenquête

IVBN (2014), Bezit IVBN-leden

Kadaster (2013), Rapport eigendomssituatie energielabels

VN (2014), World Urbanization Prospects

Mail the editors