Beleggen in internationaal vastgoed: gaat de geschiedenis zich herhalen?

Editie: 22.1 - Beleggersmarkt

Published on: 07 februari 2016

De Nederlandse institutionele beleggers beleggen al sinds vele jaren in wereldwijd vastgoed. Hier zijn diverse redenen voor, waarvan de belangrijkste ’risicospreiding’ is. In dit artikel zal alleen ingegaan worden op het niet-beursgenoteerde vastgoed.

Geert de Nekker is managing director International Real Estate van Syntrus Achmea Real Estate & Finance. Daarvoor was hij werkzaam bij ondermeer APG, Cordares, Aberdeen Property Investors, was hij de eerste directeur van IVBN en is meer dan 30 jaar actief in de vastgoedbeleggingssector.

De Nederlandse institutionele beleggers beleggen al sinds vele jaren in wereldwijd vastgoed. Hier zijn diverse redenen voor, waarvan de belangrijkste ’risicospreiding’ is. Door te beleggen in verschillende economieën en verschillende vastgoedsegmenten worden risico’s gespreid. Daarnaast speelt de relatief beperkte omvang van de Nederlandse vastgoedmarkt in relatie tot de grote omvang van de Nederlandse pensioenvermogens die in vastgoed belegd moet worden ook een rol. Beleggen in buitenlands vastgoed vindt plaats via beursgenoteerd en niet-beursgenoteerd vastgoed. In dit artikel zal alleen ingegaan worden op het niet-beursgenoteerde vastgoed.

Wat het niet-beursgenoteerde vastgoed betreft, belegde men in het verleden eerst rechtstreeks in buitenlandse vastgoedobjecten. Soms deed men dit alleen, maar vaak gezamenlijk met andere Nederlandse beleggers. Echter, deze rechtstreekse wijze van beleggen in buitenlands vastgoed bleek toch ook extra risico’s met zich mee te brengen, mede doordat men de lokale markt onvoldoende kende. Ook bleek het lastig een goed gespreide buitenlandse portefeuille op te bouwen aangezien dit veel kapitaal vergt. Daarom zijn beleggers vervolgens overgestapt op beleggen in niet-beursgenoteerde vastgoedfondsen. Het beleggen in niet-beursgenoteerde vastgoedfondsen heeft als voordeel dat gebruik gemaakt wordt van veelal een gespecialiseerde manager met lokale knowhow die tevens zelf mee investeert. Tevens kan de belegger met een relatief beperkt investeringsbedrag via het niet-beursgenoteerde vastgoedfonds participeren in een omvangrijke en goed gespreide buitenlandse vastgoedportefeuille.

Afbeelding 1: Foundry Square, San Fransisco

Afbeelding 1: Foundry Square, San Fransisco

Echter, tijdens de financiële crisis van 2008 – 2010 kwam een aantal weeffouten naar voren met betrekking tot niet-beursgenoteerde vastgoedfondsen. Deze vastgoedfondsen bleken namelijk niet altijd over een goede governance structuur te beschikken waardoor beleggers weinig invloed hadden op het beleid dat de fondsmanagers voor en tijdens de financiële crisis gevoerd hebben. Tevens kwam naar voren dat de kwaliteit van het vastgoed niet altijd goed was. Door de grote belangstelling van beleggers voor vastgoed vlak voor de financiële crisis, hebben diverse fondsmanagers concessies gedaan op het gebied van de kwaliteit van het vastgoed teneinde vastgoedfondsen zo snel mogelijk volledig geïnvesteerd te krijgen. Ook bleek dat de fondsen met te veel extern vreemd vermogen gefinancierd zijn. Door de waardedalingen van het vastgoed gedurende de financiële crisis en oplopende leegstand konden veel niet-beursgenoteerde vastgoedfondsen niet meer aan hun financiële verplichtingen voldoen. Dit had als gevolg dat banken het vastgoed, dat zij als onderpand hadden voor de verstrekte hypothecaire financieringen, gingen opeisen en de vastgoedfondsen lagere dan wel geen dividenden aan de beleggers uitkeerden. Vanzelfsprekend daalde de waarde van deze niet-beursgenoteerde vastgoedfondsen, hetgeen nog versterkt werd door de hoge financieringen (negatieve hefboomwerking). Tot slot kenden de niet-beursgenoteerde vastgoedfondsen een hoge kostenstructuur. In opgaande en oververhitte markten leidden deze weeffouten niet tot problemen en was er tevens geen andere keus. Tijdens de financiële crisis werden de negatieve effecten hiervan duidelijk zichtbaar. Dit heeft ertoe geleid dat na de financiële crisis beleggers terughoudender zijn geworden ten aanzien van het beleggen in niet-beursgenoteerde internationale vastgoedfondsen en men de aandacht meer verschoof naar de binnenlandse vastgoedmarkten. Dit gold niet alleen voor de Nederlandse beleggers maar ook voor de buitenlandse beleggers.

Afbeelding 2: Wars & Sawa and Junior, Warschau (CBRE Property Fund Central and Eastern Europe)

Afbeelding 2: Wars & Sawa and Junior, Warschau (CBRE Property Fund Central and Eastern Europe)

Inmiddels zijn de beleggers weer in volle omvang terug op de internationale vastgoedmarkten. De Amerikaanse vastgoedmarkt laat al sinds 2010 elk jaar weer rendementen zien van ‘double-digit’. Pan-Aziatische vastgoedmarkten, zoals die van Australië, Singapore, China en Japan, bieden ook goede perspectieven, weliswaar afhankelijk van het segment waarin men wil beleggen. Europa ijlt na, maar ook hier lijkt het herstel op een aantal vastgoed deelmarkten op te treden, hoewel het herstel nog fragiel is. Doordat al jaren de rente wereldwijd historisch laag is en obligaties dus niet meer het gewenste rendement opleveren, zijn beleggers momenteel op zoek naar hoger renderende beleggingen. Beleggen in internationaal vastgoed is hierdoor erg in trek gekomen, met name bij beleggers uit Azië, het Midden-Oosten en de Verenigde Staten. Ook Europese en Nederlandse beleggers tonen een grotere belangstelling in internationaal vastgoed. Door deze ontwikkelingen is er momenteel veel geld beschikbaar voor vastgoedbeleggingen. Beleggers zijn allemaal op zoek naar kwalitatief hoogwaardig vastgoed (core vastgoed) mede door de eerder opgedane ervaringen tijdens de financiële crisis. Beleggers zoeken kwaliteit. Hierdoor zijn de prijzen voor vastgoed in het core segment al in diverse segmenten en landen terug op het niveau van voor de financiële crisis of daarboven. Het gevaar hiervan is dat hierdoor opnieuw een prijsbubbel kan gaan ontstaan die leegloopt als de rente weer gaat stijgen. Bij rentestijgingen zullen beleggers immers voor andere beleggingssegmenten kiezen dan wel een hoger aanvangsrendement voor vastgoed verlangen, hetgeen een drukkend effect heeft op de waarderingen van vastgoed. Dit gevaar zal beperkt zijn als ook de onderliggende huurdersmarkt zich gaat herstellen. In sterke core markten zal dat het geval zijn, maar dat geldt niet voor vele andere markten. Het nu maken van de juiste keuzes van markten en segmenten is daarom van essentieel belang. Ook ziet men beleggers opschuiven naar wat risicovollere vastgoedbeleggingen omdat daar de prijzen nog niet zo sterk zijn gestegen en de rendementsverwachtingen hiervoor hoger zijn dan die voor core vastgoed.

Afbeelding 3: Arlington at Northwood, Tampa (Sentinel US Property Fund)

Afbeelding 3: Arlington at Northwood, Tampa (Sentinel US Property Fund)

De vraag is echter of de huurdersmarkt voldoende hersteld is om deze risico’s te kunnen nemen. Hogere risico’s kunnen worden genomen als de huurdersvraag toeneemt. In diverse markten is dat nog niet het geval en blijft voorzichtig handelen geboden.

Door de negatieve ervaringen als gevolg van de weeffouten in niet beursgenoteerde vastgoedfondsen tijdens de financiële crisis, hebben beleggers momenteel een voorkeur voor andere beleggingsstructuren indien dit tot de mogelijkheden behoort. Met name clubdeals en joint ventures zijn in trek. Clubdeals zijn vastgoedbeleggingen met een beperkt aantal gelijk gestemde beleggers, een ’club’, die gemanaged worden met een door de ’club’ uitgezochte gespecialiseerde manager met lokale knowhow. Een joint venture betreft een gezamenlijke investering van een belegger met een gespecialiseerde manager. Deze structuren hebben als voordeel dat het beleggingsbeleid van de clubdeal of joint venture mede bepaald wordt door de beleggers en kan de governance structuur ook verder naar wens van de beleggers kan worden ingericht. Hierdoor kunnen beleggers veelal mede beslissen over het buitenlandse vastgoed dat wordt aangekocht. Dat geldt ook voor de mate van gebruik van externe financieringen. Hierdoor zijn de beleggers in grote mate ’in control’. Ook zijn er inmiddels weer beleggers die rechtstreeks in buitenlands vastgoed beleggen, altijd bijgestaan door een lokale assetmanager die veelal met een beperkt bedrag mee investeert vanwege ’’Alignment’, hetgeen door de belegger gevraagd wordt.

Afbeelding 4: Liberty Place, Sydney (LaSalle Asia Opportunity Fund III)

Afbeelding 4: Liberty Place, Sydney (LaSalle Asia Opportunity Fund III)

Nadeel van deze methoden is dat ze erg arbeidsintensief zijn waardoor de belegger een grote deskundige staf nodig heeft, hetgeen alleen weggelegd is voor de grotere beleggers. Daarnaast zijn aanzienlijke bedragen benodigd om een gespreide portefeuille op te kunnen bouwen. Voor de middelgrote en kleine beleggers is dit vaak geen begaanbare route tenzij deze het geld gaan ’poolen’.

Bij ’poolen’ bundelen beleggers de voor beleggingen beschikbare financiële middelen waardoor economy of scale en onderhandelingskracht ontstaat. Indien deze middelgrote en kleine beleggers niet gaan ’poolen’, zullen zij aangewezen blijven op de niet beursgenoteerde vastgoedfondsen. Wel zal daarbij kritisch gekeken moeten worden naar de beleggingsstrategie, de governance, de financieringsstructuur en de kosten. Dit vraagt om een zorgvuldig selectieproces dat alleen door specialisten uitgevoerd kan worden.

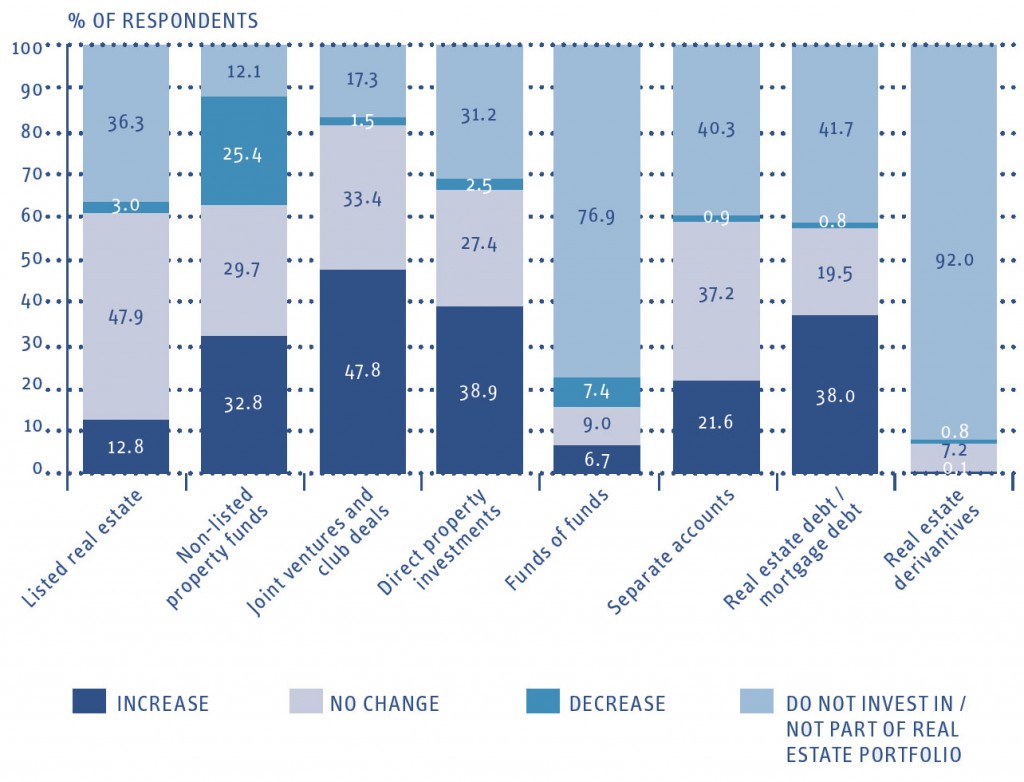

Figuur 5: Expected change in investors’ European allocations over the next two years (weighted) (bron: INREV)

Figuur 5: Expected change in investors’ European allocations over the next two years (weighted) (bron: INREV)

Dit alles overziende is de conclusie dat beleggers terug zijn in de internationale vastgoedbeleggersmarkt en weer beleggen in niet-beursgenoteerd vastgoed. De prijzen stijgen weer, maar vaak als gevolg van een grote vraag door beleggers en minder het gevolg van een grotere huurdersvraag. De beleggers willen meer zeggenschap en zullen zo mogelijk kiezen voor clubdeals en joint venture structuren, maar het merendeel van de beleggers zal toch aangewezen blijven op de traditionele niet-beursgenoteerde vastgoedfondsen tenzij men bereid is het geld te ’poolen’. Welke route beleggers ook kiezen, een gespecialiseerde ondersteuning is noodzakelijk om de goede keuzes te kunnen maken. Gebeurt dit niet dan is de kans groot dat de geschiedenis zich herhaalt.

Mail the editors