Reële opties in transformatie

Editie: 24.1 - Vastgoedfinancieringen

Published on: 19 december 2016

Door oude gebouwen te transformeren kan er een nieuwe waarde aan worden gegeven. Transformeren is het veranderen van bestaand vastgoed, dat door veroudering, leegstand of (bijvoorbeeld) het faillissement van de eigenaar, aan het einde van haar levensduur is gekomen. Een zeer belangrijk onderdeel van transformatie is het revitaliseren van de levensduur zodat er rendement gegenereerd kan worden en een nieuwe marktwaarde gerealiseerd kan worden.

|

Robert Luyt is onlangs afgestudeerd aan de Technische Universiteit Delft waar hij onderzoek heeft gedaan naar de reële optiewaarde in en van transformatieprojecten. Na zijn afstuderen is hij begonnen bij Local Development in Den Haag als Junior Asset Developer. |

| Phlip Boswinkel is partner bij Local Development in Den Haag. Daarnaast is hij kerndocent bij de Amsterdam School of Real Estate voor de opleiding Gebieds- en vastgoedontwikkeling. |

|

Door oude gebouwen te transformeren kan er een nieuwe waarde aan worden gegeven. Transformeren[1] is het veranderen van bestaand vastgoed, dat door veroudering, leegstand of (bijvoorbeeld) het faillissement van de eigenaar, aan het einde van haar functionele levensduur is gekomen. Een zeer belangrijk onderdeel van transformatie is het revitaliseren van deze levensduur zodat er rendement gegenereerd kan worden en een nieuwe marktwaarde gerealiseerd kan worden.

Het transformatieproces bestaat uit een aantal stappen:

- De due diligence van het gebouw, op basis waarvan de omvang van de transformatie-investering en de risico’s geïdentificeerd worden;

- Een marktonderzoek wat leidt tot de beste productmarkt-combinatie na herontwikkeling;

- De verkenning van het politieke en maatschappelijke draagvlak voor de transformatie;

- De WABO-procedure, die resulteert in een onherroepelijke omgevingsvergunning en dus bestemmingswijziging;

- De realisatie van de verbouwing;

- De verkoop en/of verhuur van de nieuwe functie(s) aan gebruikers of nieuwe eindbelegger.

Transformatieprojecten zijn altijd unieke projecten, niet alleen omdat elke locatie haar eigen kwaliteit heeft, maar ook als gevolg van de grote variatie in uitgangssituaties, bouwtechnische uitdagingen, politieke context, etc.

Marktpartijen beschouwen transformaties dan ook als risicovolle projecten. Dat neemt niet weg dat deze markt in de afgelopen twee tot drie jaar in Nederland in beweging is gekomen. De belangrijkste drijfveren achter deze ontwikkeling zijn enerzijds de leegstand in de kantorenmarkt en anderzijds de grote vraag naar (huur)woningen, vooral in de Randstedelijke gebieden. Volgens JLL[2] was er in 2015 van de 7 miljoen vierkante meter (geregistreerde) kantoren leegstand al 1 miljoen getransformeerd, veelal naar woningen. Niet alle kantoren zullen getransformeerd kunnen worden. Desalniettemin gaat de EIB ervan uit dat in de periode tot 2030, minimaal twee derde van het jaarlijkse bouwvolume (50-75 miljard euro, afhankelijk van verschillende economische vooruitzichten) betrekking heeft op renovatie, groot onderhoud en transformatie van de bestaande voorraad gebouwen. Het lijkt er dus op dat we nog maar aan het begin van deze groeimarkt staan.

De vraag is dus aan de orde in hoeverre deze projecten op dit moment financierbaar zijn. Als transformaties inderdaad uniek zijn en risicovoller vanwege de specifieke omstandigheden en minder voorspelbare uitkomsten, wat is dan de risicoperceptie van banken en andere verstrekkers van vastgoedfinancieringen? Daarnaast geven beleggers aan ook al eerder in het proces in te willen stappen om zodoende een op maat gemaakt product voor hun portfolio te kunnen bemachtigen.

Van de gesprekken die Local de afgelopen 18 maanden met commerciële financiers (variërend van Nederlandse banken, internationale commerciële banken, private equity partijen tot forward funding beleggers) hebben gevoerd over het financieren van transformatieprojecten zijn de volgende kernpunten afgeleid:

- Beleggers staan het meest open voor projectfinancieringen door middel van een forward funding structuur die hen (beperkt) toegang verschaft tot het uiteindelijke beleggingsproduct. Op deze wijze verzekeren zij zich van een passend product voor hun portfolio. Andere financierende instellingen dragen nog steeds de angst van de crisis en zijn terughoudend in het verstrekken van een dergelijke lening.

- Voor financiers die wél bereid zijn om transformatie-ontwikkeling te financieren is in de meeste gevallen de onherroepelijke omgevingsvergunning een absolute noodzaak. De voorkeur ligt hierbij ook op de financiering van het afzetrisico – welke in de nasleep van de crisis vaak ook al verzekerd is door de ontwikkelaar – door middel van voorverkoop aan consumenten of een belegger.

- Aan de financieel-technische kant is financiering ook beperkt. Veelal wordt er een LTV[3] (loan-to-value) van 50% aangehouden en is de ondergrens van de te verstrekken lening 10 miljoen euro. Deze ondergrens heeft betrekking op de investering in de grond plus opstallen en (eventueel) de ontwikkelingskosten van het transformatieproject. Deze investering moet dus minimaal 20 miljoen euro zijn om in aanmerking te komen voor externe financiering. De aankoopprijs van de grond en opstallen, alhoewel sterk afhankelijk van marktomstandigheden, komen zelden boven de €1.000 per vierkante meter uit. Praktisch gezien betekent dit dat alleen de grotere transformatieprojecten (>10.000 vierkante meter) in aanmerking komen voor financiering.

Kortgezegd leert de praktijk ons dat er nog maar weinig commerciële aanbieders zijn van transformatiefinanciering, dat deze aanbieders maar een relatief klein deel van de risico’s van het transformatieproces willen financieren en dat dat alleen geldt voor projecten van een aanzienlijke schaalgrootte.

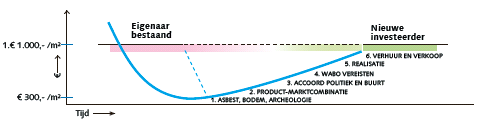

Dit wordt eveneens gereflecteerd in de praktijk. Transformatieprojecten worden nu veelal gefinancierd met private equity van partijen die heel dicht bij de markt staan. Te denken valt aan familiy offices met een achtergrond in de vastgoedsector, ontwikkelende aannemers of ontwikkelaars met een balans die voldoende ruimte biedt om de initiële investering voor eigen risico te doen. Een nieuwe ontwikkeling is dat eigenaren van leegstaande kantoorpanden de potentieel te realiseren waardesprong onderkennen en bereid zijn om alsnog te investeren in de transformatie van hun object (zie figuur 1). Het realiseren van de waardesprong, en de wens van beleggers om zeggenschap te verkrijgen over het ontwikkelproces kan de brug zijn in deze situatie.

“Het lijkt er dus op dat we nog maar aan het begin van deze groeimarkt staan.”

Bij beleggers heerst er nog een andere angst: het risico tot ondernemen. Veel institutionele beleggers zijn in het bezit van een FBI-status (fiscaal beleggingsinstituut). Deze status vrijwaart hen, onder bepaalde voorwaarden, van het betalen van belasting over het verkregen rendement. Eén van deze voorwaarden is dat zij niet zullen ondernemen. Ondernemen wordt hierbij gezien als een risicodragende activiteit. Indien zij dit toch doen, komt de FBI-status te vervallen en zal er belasting betaald moeten worden over het gerealiseerde rendement. Een uitzondering hierbij is wanneer de ontwikkelactiviteiten van het eigen portfolio worden ondergebracht in een dochteronderneming, welke regulier belast worden in de vennootschapsbelasting. Wanneer beleggers geen te transformeren vastgoed in hun kantorenportfolio hebben, of wanneer zij geen dochteronderneming willen opzetten, kan het voorkomen dat zij wel getransformeerde woningen willen aankopen voor hun portfolio.

|

Opinie Het gebied tussen beleggen, en ondernemen is een nogal grijs gebied. Waar beleggen in kantoren in de jaren voor de crisis een zeer veilige investering was, zou men kunnen stellen dat tegenwoordig beleggen ook een ondernemende activiteit is geworden. Het geheel wordt nog onduidelijker wanneer blijkt dat beleggers tot 30% van de WOZ-waarde mogen investeren voor groot onderhoud en uitbreidingen om de beleggende activiteiten succesvol voort te zetten. Het vernieuwen van een bestaand kantoor (waarbij de markt vraagt naar nieuwe concepten) wordt dus niet als ondernemen gezien, terwijl het omvormen van hetzelfde kantoor naar een bestaand concept (wonen) als ondernemen wordt aangemerkt. Dit terwijl de kantorenmarkt tegenwoordig meer risico behelst dan de woningmarkt. |

|

| Figuur 1: Waardesprongen en risico-categorieën (Boswinkel & Sakkers, 2015) |

Beleggers geven aan eerder betrokken te willen zijn bij het ontwikkeltraject, maar worden hierbij beperkt door fiscaliteit.

Een mogelijke oplossing hiervoor is het verstrekken van een optie op transformatie. Een optie is een (financieel) product wat het recht, maar niet de obligatie, geeft aan de optiehouder om een actie uit te voeren, tegen een vooraf bepaalde prijs. De constructie is hiermee, per definitie, risicoloos, omdat enerzijds het maximale verlies vooraf bepaald wordt (dat wat de optie kost, het premium), net als dat wat er verkregen wordt bij uitoefening (de vooraf bepaalde prijs voor bijv. het gebouw, de strike price). De optie behelst geen risico, omdat een risico, per definitie, een negatieve deviatie op het verwachte rendement is[4]. De optie verschaft de belegger echter wel de mogelijkheid om de verkoop van het gebouw af te dwingen (de obligatie van de gebouweigenaar, de optieschrijver). Het risico ligt daarmee volledig bij de gebouweigenaar.

In de praktijk werkt dit als volgt: de gebouweigenaar schrijft een optie uit voor transformatie. In deze transformatieoptie wordt het recht, maar niet de obligatie verstrekt om een gebouw (van bijvoorbeeld 1000 vierkante meter) aan te kopen voor de prijs van bijvoorbeeld € 400 per vierkante meter(de strike price). Deze ligt normaliter boven de huidige prijs (bijvoorbeeld € 300 per vierkante meter) van het gebouw onder een traditionele waardebepaling (“as-is, where-is”[5] aankoop). Bij uitvoering van de optie zal de huidige gebouweigenaar dus een hogere waarde ontvangen dan een “as-is, where-is” aankoop. De eindbelegger koopt deze optie (á € 100 per vierkante meter) en betaalt de gebouweigenaar. De gebouweigenaar gebruikt deze inkomsten (€100.000) als financiering van het ontwikkelproces. Het verschaft hiermee, naast andere voordelen, dus voornamelijk een alternatieve vorm van financiering voor de ontwikkelperiode.

“Een nieuwe ontwikkeling is dat eigenaren van leegstaande kantoorpanden de potentieel te realiseren waardesprong onderkennen.”

Wanneer de optie bijna afloopt (bijvoorbeeld na het verstrekken van de omgevingsvergunning of een vooraf bepaalde periode) kan de nieuwe waarde van het leegstaande pand bepaald worden (bijvoorbeeld €650 per vierkante meter). Indien deze hoger is dan de vooraf besproken strike price plus het betaalde premium (in dit geval ten minste meer dan €500 per vierkante meter) activeert de belegger de optie en kan het gebouw aangekocht worden door de belegger tegen de vooraf afgesproken strike price (á €400 per vierkante meter). Indien de huidige waarde van het pand lager is dan de afgesproken strike price (of indien de belegger dit simpelweg niet wil) zal de belegger de optie laten verlopen.

Voordelen van een optiefinanciering:

- Financiering van onder andere het ontwikkelproces door de belegger via de gebouweigenaar.

- Een vooraf bepaalde aankoopprijs voor de belegger.

- Geen verlies van de FBI-status van belegger door risicoloze eigenschap van optie.

- Verkrijgen van (risicoloze) exclusiviteit omtrent de transformatie.

- Mogelijkheid tot doorverkoop van de optie.

Samenvattend kan door middel van de optiefinanciering de overwaarde die in een leegstaand pand zit verzilverd worden door de belegger, die vervolgens de ontwikkelaar kan gebruiken om de projectontwikkeling van start te laten gaan. Dit lijkt sterk op het gebruik van eigen vermogen van de gebouweigenaar, maar waarbij dit verkregen wordt door de verkoop van de optie. Een volledige garantie van rendement geeft een dergelijke optie niet, maar de theorie op zich kan wel dienen als een nieuwe vorm voor het opvullen van de funding gap in transformatievraagstukken.

In dit voorbeeld is er gekozen voor financiering van de ontwikkelperiode, eenzelfde optiestructuur kan aangeboden worden voor de aankoop van het gebouw of voor individuele aspecten binnen het proces. Ten grondslag staat dat de belegger nooit juridisch eigenaar is in de periodes dat de risicovolle waardeontwikkeling plaatsvindt. Hierdoor zal de belegger nooit risicodragend optreden omdat het eigendom nog bij de gebouweigenaar ligt, het voornaamste voordeel ligt hier dus bij het feit dat de belegger kan ondernemen zonder ondernemer te zijn.

Bronvermelding

[1] Definitie: “transformatie is een mogelijke ontwikkeling wanneer een gebouw, waarvan de functionele levensduur beëindigd is maar de technische levensduur nog niet, structureel leegstaat.” (Remøy, 2010).

[2] Kansen voor Leegstand (JLL, 2015)

[3] Verhouding lening tot waarde.

[4] Risicoanalyse bij projectontwikkeling (Gehner, 2011, p. 4)

[5] As-is, where-is (AIWI) is de huidige staat van het gebouw (zonder due diligence of andere activiteiten).

Mail the editors