Beleggen in de financiering van commercieel onroerend goed als aantrekkelijk alternatief

Editie: 24.1 - Vastgoedfinancieringen

Published on: 06 januari 2017

Het monetaire beleid van de Europese Centrale Bank heeft voor lage rendementen gezorgd op liquide vastrentende beleggingen zoals staatsleningen en bedrijfsobligaties. In de zoektocht naar yield hebben beleggers de keuze om meer risico te nemen of liquiditeit in te leveren voor meer rendement. Illiquide vastrentende beleggingen zijn relatief goedkoop ten opzichte van liquide vastrentende beleggingen (de vergoeding voor illiquiditeit is erg hoog) en kunnen hierdoor een aantrekkelijk alternatief zijn voor dure staatsleningen of bijvoorbeeld bedrijfsobligaties. In dit artikel gaan we in op de mogelijkheden van het beleggen in de financiering van commercieel onroerend goed (zakelijke hypotheken). De risico´s die daarmee gepaard gaan, de te volgen strategie en de voordelen in een beleggingsportefeuille. Er zijn verschillende aanbieders van beleggingsproducten die het beleggen van in zakelijke hypotheken mogelijk maken waaronder het PVF Zakelijke Hypothekenfonds dat wordt beheerd door Syntrus Achmea Real Estate & Finance.

|

Rajesh Sukdeo is sinds 2006 Fund Manager Hypotheken bij Syntrus Achmea Real Estate & Finance. Hij is verantwoordelijk voor de strategie, het portefeuillemanagement en de inhoudelijke klantcontacten met zowel bestaande klanten als prospects van de hypothekenfondsen. Voor zijn aantreden bij Syntrus Achmea Real Estate & Finance werkte Rajesh als Fixed Income Sales bij OHV Capital Markets. Daarvoor werkte hij als Associate bij de fixed income desk van SNS Securities. In 2006 behaalde Rajesh een Master of Science-titel (MSc) in Real Estate Finance aan de Universiteit van Amsterdam. Daarvoor behaalde hij in 1996 een MSc-titel in Monetary Economics en in 1995 een MSc-titel in Finance, beide aan de Erasmus Universiteit Rotterdam. |

Het monetaire beleid van de Europese Centrale Bank heeft voor lage rendementen gezorgd op liquide vastrentende beleggingen zoals staatsleningen en bedrijfsobligaties. In de zoektocht naar yield hebben beleggers de keuze om meer risico te nemen of liquiditeit in te leveren voor meer rendement. Illiquide vastrentende beleggingen zijn relatief goedkoop ten opzichte van liquide vastrentende beleggingen (de vergoeding voor illiquiditeit is erg hoog) en kunnen hierdoor een aantrekkelijk alternatief zijn voor dure staatsleningen of bijvoorbeeld bedrijfsobligaties. In dit artikel gaan we in op de mogelijkheden van het beleggen in de financiering van commercieel onroerend goed (zakelijke hypotheken). De risico´s die daarmee gepaard gaan, de te volgen strategie en de voordelen in een beleggingsportefeuille. Er zijn verschillende aanbieders van beleggingsproducten die het beleggen van in zakelijke hypotheken mogelijk maken waaronder het PVF Zakelijke Hypothekenfonds dat wordt beheerd door Syntrus Achmea Real Estate & Finance.

De markt voor commercieel onroerend goed financiering

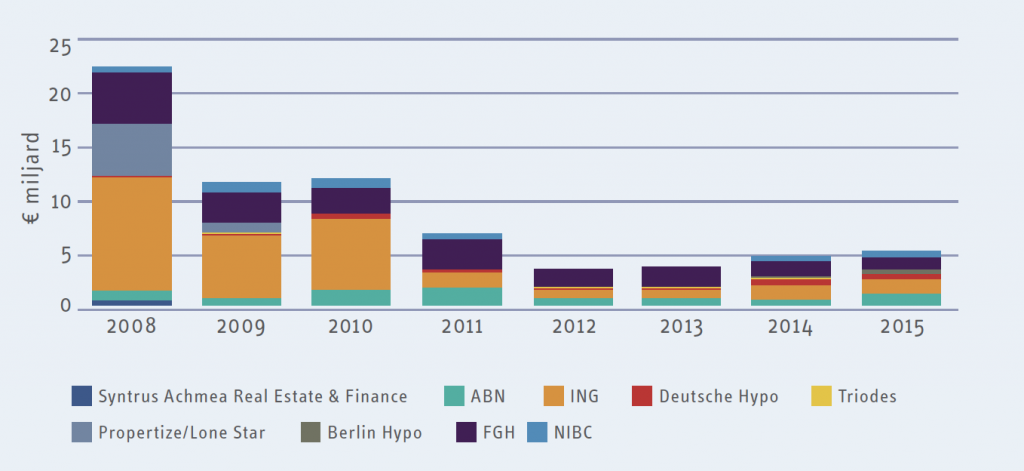

In het vastrentende spectrum is een van de mogelijkheden beleggen in de financiering van onroerend goed. Het betreft hier het beleggen in een directe hypotheekportefeuille waarbij er financiering is verstrekt aan een debiteur met het onroerend goed als onderpand. Bij het bepalen van de strategie kunnen er keuzes gemaakt worden met betrekking tot het type debiteur, type onderpand, de grootte van de hypotheek en het risico. Bij het type debiteur is er aan de ene kant van het spectrum de grote institutionele belegger die financiering zoekt voor 75 miljoen of meer met als onderpand onroerend goed dat van hoge kwaliteit is (core portefeuilles). Het gaat vaak om hypotheken met een lage Loan-to-Value (LTV). Aan de andere kant is er de particulier die een woning koopt om te verhuren; De zogenaamde buy-to-let hypotheek. Het gaat hier vaak om een hypotheek ter grootte van een paar ton tot een miljoen euro. Daartussenin zit de wat kleinere institutionele belegger en de grote professionele private belegger. Het gaat hier om hypotheken van ongeveer 5 miljoen euro tot 75 miljoen euro. Het gaat hier vaak om hypotheken met een hogere Loan-to-Value (LTV). Bij het type onderpand kan gedacht worden aan de traditionele onderpand typen zoals winkels, verhuurde woningen en kantoren. Dit kan ook uitgebreid worden met bijvoorbeeld horeca, hotels, logistiek, zorgvastgoed, garagecomplexen etcetera. Er kan tevens een keuze gemaakt worden tav het type financiering. Het betreft hier een keuze uit beleggingsfinanciering, bouwfinanciering, handelsfinanciering, uitpondfinanciering of projectfinanciering. Een beleggingsfinanciering heeft het minste risico aangezien er hier de minste onzekerheid is over de kasstroom. Een projectfinanciering heeft het meeste risico aangezien de financier hier eveneens ontwikkelrisico loopt. Daarnaast is er de keuze voor een hoge dan wel lage LTV. Een LTV tot 50 procent wordt beschouwd als laag. Een LTV boven de 75 procent kan als hoog worden beschouwd. Creditspreads[1] voor core portefeuilles liggen rond de 100 basispunten (bps). Creditspreads voor het segment van de kleinere institutionele belegger en de grote professionele belegger liggen tussen de 175 bps en 275 bps, afhankelijk van het type onderpand. Buy-to-let hypotheken voor kleine particulieren hebben een spread van 350 tot 400 bps. Woningportefeuilles en winkelportefeuilles op de beste locaties hebben lagere spreads dan kantoren. Hoe hoger de LTV, hoe hoger de creditspread. Beleggingsfinancieringen hebben de laagste creditspreads. In de onderstaande grafiek staat het transactievolume weergegeven per verstrekker en per jaar.

|

| Figuur 1: Transactievolume per kredietverstrekker per jaar. (Bron: PropertyNL september 2015, bewerking Syntrus Achmea Real Estate & Finance) |

Beleggingsvisie en strategie

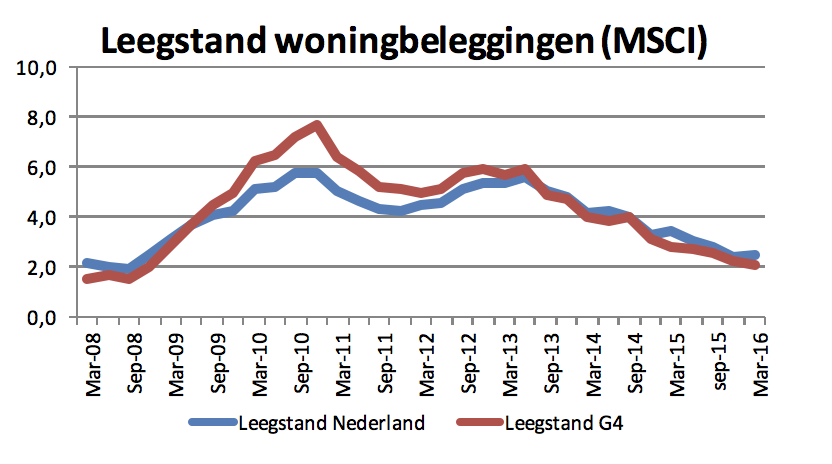

Het periodieke beleggingsproces leidt tot de uiteindelijke te volgen strategie. Het beleggingsproces is een combinatie van een top down en bottom up benadering waar aan de ene kant wordt gekeken naar verwachte macro-economische ontwikkelingen, zoals de verwachte ontwikkeling van de economische groei, vraag vanuit gebruikers, verwachte consumentenbestedingen, risico op leegstand en waarde ontwikkeling van het onroerend goed. Aan de andere kant kan vanuit een bottom up benadering gekeken worden naar de acceptatievoorwaarden. Voor het bepalen van de strategie bij het verstrekken van vreemd vermogen kiezen wij meer voor een bottom up benadering. De stabiliteit van de kasstroom is, gegeven dat vreemd vermogen wordt verstrekt, het belangrijkste. Bij het bepalen van de strategie is het belangrijk om te benadrukken dat er aan beleggers in vastgoed vreemd vermogen wordt verstrekt ter exploitatie van commercieel onroerend goed en de belegger niet zelf eigenaar is van het commercieel onroerend goed. De insteek bij een beslissing voor het financieren van commercieel onroerend goed hoeft niet geheel analoog te zijn aan het verwerven van (commercieel) onroerend goed en deze vervolgens in exploitatie te nemen. Waar vanuit een “equity” gedachte meer gekeken zal worden naar huurpotentie en verwachte waardegroei, is vanuit de financier de stabiliteit van de kasstroom het belangrijkst. Het rendement bij een financiering is gemaximeerd. Bijvoorbeeld een stijging van de huur is voor een verstrekker van eigen vermogen positief, maar daar profiteert de verstrekker van vreemd vermogen niet direct van. Verwachte leegstand is uiteraard voor beide vormen van financiering een bron van zorgen. Bij het bepalen van de strategie letten wij vooral op stabiliteit van de kasstroom en verwachte toekomstige leegstand. Bij het bepalen van de strategie wordt er vooral vanuit een bottom up benadering gedacht, waarbij de focus vooral ligt op het selecteren van de juiste locaties, binnen de locaties de juiste vastgoedsector en binnen de vastgoedsector de juiste segmenten. Het bepalen van de juiste segmenten is een combinatie van kwalitatieve analyse en kwantitatieve analyse. Kwantitatieve analyse wordt gebruikt om verwachte kredietverliezen te bepalen in bepaalde stress scenario’s en te relateren aan de huidige credit spreads. Bij de categorie woningen bijvoorbeeld kan gekeken worden naar de historische ontwikkeling van leegstand om zo conjuncturele risico’s te beoordelen. In de onderstaande figuur wordt de historische ontwikkeling van leegstand weergegeven van verhuurde woningen.

|

| Figuur 2: Historische ontwikkeling van leegstand van verhuurde woningen. |

Historische leegstanddata kan als input gebruikt worden voor kwantitatieve analyses. De analyses wijzen uit dat alleen in zeer extreme scenario’s (daling huizenprijzen van veertig procent) er kredietverliezen optreden. Voor de categorie winkels en kantoren zijn structurele ontwikkelingen belangrijker dan conjuncturele ontwikkelingen. De vraag naar winkelruimte is sterk gelieerd aan de groei van internetaankopen. Deze ontwikkeling is een belangrijke input voor de uiteindelijke strategie ten aanzien van de categorie winkels. De kantorenmarkt is sterk veranderd; denk bijvoorbeeld aan minder vierkante meter per werknemer, nieuwe werkvormen en verandering in de locatievoorkeuren van de huurder. Kijkend naar de locatie, zien we een sterke groei van grote steden in plaats van satellietsteden. Binnen de steden is de vraag naar stationslocaties sterk gegroeid en heeft het parkeren aan belang ingeboet. Daarnaast is duurzaamheid een belangrijk aspect bij kantoren. Bij het PVF Zakelijke Hypothekenfonds ligt de focus nu vooral op de financiering van woningportefeuilles. De geografische strategie is gebaseerd op een kwalitatieve analyse van Syntrus Achmea Real Estate & Finance waarbij alleen financieringen worden verstrekt in gebieden waarbij de verwachte woningvraag stabiel tot sterk groeiend is. Daarnaast alleen het kernwinkelgebied van de 35 grootste steden. In de vier grootste steden (Amsterdam, Den Haag, Rotterdam en Utrecht) kunnen ook B-locaties worden gefinancierd. Bij kantoren ligt de focus alleen op toplocaties.

Zakelijke hypotheken in de beleggingsportefeuille

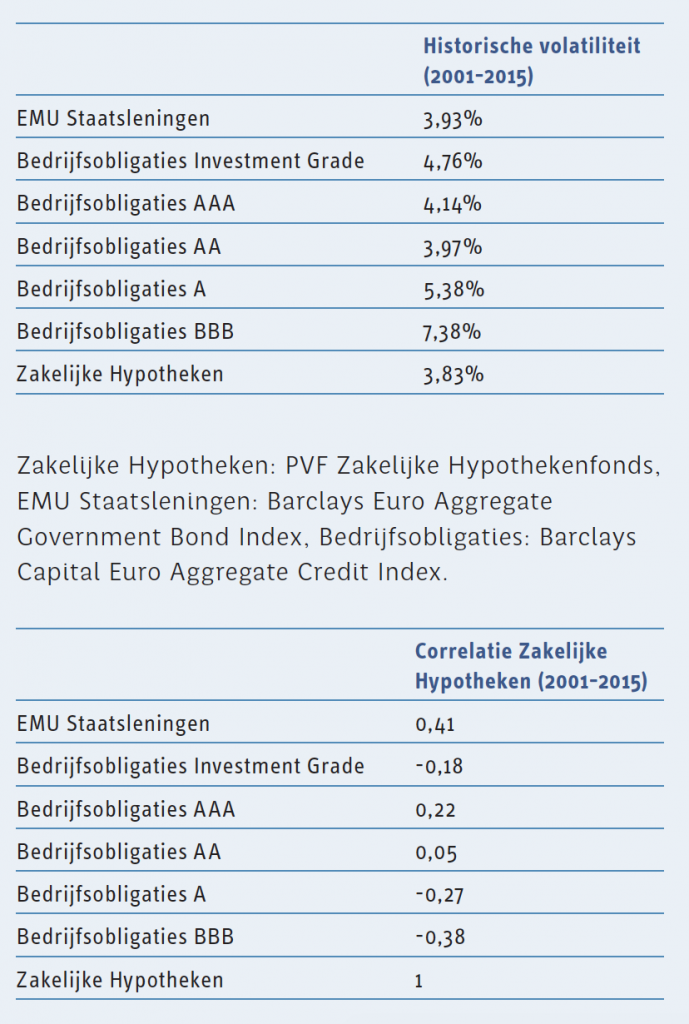

Zakelijke hypotheken zijn aantrekkelijk gewaardeerd en zijn daarom een aantrekkelijk alternatief in de zoektocht naar yield. Bij de juiste strategie zijn de te verwachten kredietverliezen zeer gering. In de beleggingsportefeuille is risico gemeten als historische volatiliteit eveneens belangrijk. Daarnaast kan gekeken worden naar het diversificatie-effect van het toevoegen van zakelijke hypotheken aan de portefeuille. De onderstaande tabellen geven de historische volatiliteit van zakelijke hypotheken, staatsleningen en bedrijfsobligaties weer en tevens de correlatie tussen de genoemde beleggingscategorieën.

Conclusie

In de zoektocht naar yield is het beleggen in zakelijke hypotheken een aantrekkelijk alternatief. De vergoeding voor de illiquiditeit is hoog. In de beleggingsportefeuille hebben zakelijke hypotheken niet alleen een lage historische volatiliteit maar leveren ze ook een diversificatievoordeel op. De correlatie met andere vastrentende beleggingen is laag en zelfs negatief. Bij het bepalen van de strategie is de stabiliteit van de kasstroom het uitgangspunt. Dit kan het beste geanalyseerd worden door een bottom up benadering te kiezen. In de huidige markt is vooral de financiering van woningportefeuilles aantrekkelijk. Alleen in hele extreme scenario´s zijn er kredietverliezen.

[1] Creditspread is een ander woord voor de extra marge die gemaakt wordt ten opzichte van het risicovrije alternatief. In dit geval is het risicovrije alternatief de swapcurve.

Mail the editors