Onderwijsvastgoed naar de markt brengen

Editie: 27

Published on: 02 juni 2020

Dé oplossing om de verduurzamingsslag in schoolgebouwen te maken

Benodigde middelen om alle scholen naar de eisen van deze tijd te brengen

In Nederland staan ongeveer 8.500 schoolgebouwen: 7.000 schoolgebouwen voor het primair onderwijs (PO) en 1.500 schoolgebouwen voor het voortgezet onderwijs (VO)[1]. Van deze schoollocaties is 56,5 procent gebouwd vóór 1980 en zij lopen tegen het einde van de economische levensduur van 40-60 jaar aan[2]. Daarnaast heeft 75 procent van deze gebouwen een energielabel C of lager, 25 procent heeft zelfs energielabel G[3]. In een onderzoek van de Algemene Rekenkamer[4] onder circa 8.500 gebruikers van ongeveer 2.700 schoolgebouwen komen het onderhoud, de luchtkwaliteit (beide rapportcijfer 5) en de stabiliteit van de temperatuur in de schoolgebouwen (rapportcijfer 3,5) naar voren als de grootste klachten. De behoefte aan modernisering en kwalitatieve verbetering van schoolgebouwen is urgent.

De kosten van het verduurzamen van bestaand onderwijsvastgoed worden geraamd op € 2.000,- per vierkante meter. Verduurzaming houdt in dat geval in het realiseren van een Bijna Energie Neutraal Gebouw (BENG). Om te komen tot een Energie Neutraal Gebouw (ENG) liggen de kosten op € 2.400,- per vierkante meter. Om het totaal van 31.800.000 vierkante meter aan Nederlands schoolvastgoed klimaatneutraal te maken, is volgens een eerste schatting van adviesbureau HEVO een bedrag nodig van € 39 miljard[5]. Door deze investering kan de CO2-uitstoot met 95 procent verminderd worden, terwijl de huidige koers van mondjesmaat verduurzamen slechts zal leiden tot een reductie van 10 procent. Vanuit de eisen in het Klimaatakkoord Parijs 2020-2050 zullen gemeenten naar de ENG-norm toe moeten werken.

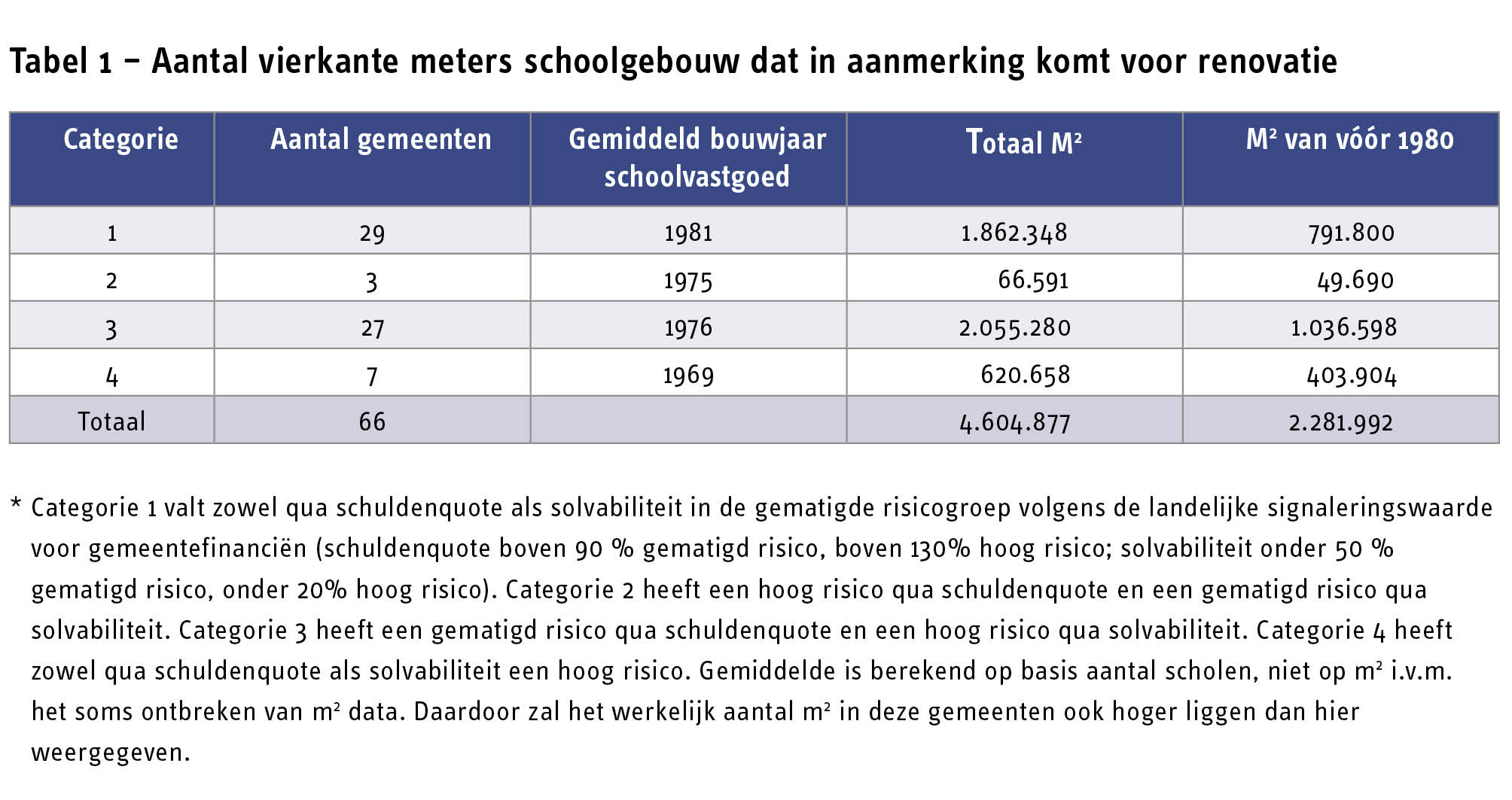

Het grootste probleem voor de verduurzaming is de financiële situatie van gemeenten. De renovatie of nieuwbouw van scholen zijn miljoenenprojecten en cumuleren door het grote aantal scholen dat de komende jaren tegen het einde van de economische levensduur aanloopt. Op basis van data van het FINDO (Financiën Decentrale Overheden) worden 66 gemeenten (van de in totaal 354 gemeenten) aangemerkt als gemeenten met een risicovolle netto schuldenquote en/of solvabiliteit. Tabel 1 geeft weer wat voor deze 66 gemeenten de vierkante meters schoolgebouwen zijn die in aanmerking komen voor renovatie om tot de ENG-norm te komen.

De tabel geeft het dilemma weer waar gemeenten mee te maken krijgen. Vanwege de benodigde investeringen zal de schuldenquote noodgedwongen oplopen, wat voor veel gemeenten een belemmering is om het onderwijsvastgoed te verduurzamen. De 66 gemeenten in Nederland met een risicovolle schuldenquote staan voor een uitdaging om ruim € 11 miljard te investeren in onderwijsvastgoed (4,6 miljoen vierkante meter á € 2.400 per vierkante meter) om deze naar de ENG-norm te brengen.

Gemeente heeft zorgplicht voor onderwijs en huisvesting, maar betekent dit perse eigendom van het vastgoed?

Op dit moment ligt het eigendom van het onderwijsvastgoed bij gemeenten, waarbij in bepaalde gevallen het juridisch eigendom bij schoolbesturen kan liggen. De vraag is of dit eigendom voor de gemeente noodzakelijk is om aan hun zorgplicht voor onderwijsvastgoed te voldoen. Er bestaan reeds situaties waarbij het volledige eigendom bij derde partijen ligt, zoals bijvoorbeeld bij woningbouwverenigingen. In die situaties heeft de gemeente een huurrelatie met de woningbouwvereniging waarbij de gemeente vervolgens het vastgoed ter beschikking stelt aan het schoolbestuur. Op deze wijze wordt uiteindelijk ook voldaan aan de zorgplicht die de gemeente heeft.

Stelling

Mijn stelling is dat het voor alle betrokken partijen goed kan zijn om onderwijsvastgoed naar de markt te brengen, naar analogie zoals dit ook met zorgvastgoed wordt gedaan. Een gemeente kan prima aan haar zorgplicht voldoen door het pand aan te huren van een derde partij. In mijnoptiek levert dit een aantal voordelen op voor gemeenten en schoolbesturen:

Voordelen voor een gemeente bij afstoten onderwijsvastgoed:

- Verlaging schuldenquote,

- Boekwinsten ter vrije besteding begroting,

- Afname werkzaamheden inzake onderwijsvastgoed,

- Middelen voor onderwijsvastgoed vallen niet meer onder investeringsbeslissingen maar exploitatiebeslissingen, waarvoor andere procedures gelden.

Voordelen voor schoolbesturen:

- Meer vrijheid van handelen met externe eigenaar,

- Externe eigenaar heeft kortere investeringsprocedures en geen aanbestedingsverplichting,

- Versnelling verduurzaming van scholen met gezond binnenklimaat,

- Circulaire scholen met directe flexibiliteit,

- Volledige ontzorging inzake het buitenonderhoud.

Externe marktpartijen die deze uitdaging op kunnen pakken, zijn institutionele vastgoedbeleggers en fondsen voor gemene rekening voor particuliere beleggers. Belangrijk voor gemeenten zal zijn in hoeverre partijen betrouwbaar zijn, een langjarige beleggingshorizon hebben en in hoeverre gemeenten grip kunnen houden op het vastgoed. Wanneer aan deze voorwaarden wordt voldaan, dient een externe partij de visie te hebben dat “de gebruiker centraal staat”. Op deze wijze kunnen externe partijen, gemeenten en schoolbesturen elk hun eigen expertise optimaal inzetten om de kinderen van Nederland te voorzien van een duurzame onderwijsomgeving met een excellent binnenklimaat.

Investeringsfonds scholenbouw

Op 11 mei 2011 schreef tweede kamerlid Celik een initiatiefnota met als titel “Investeringsfonds Scholenbouw”. [6]

De indiener heeft voor deze problematiek al aandacht gevraagd toen hij gemeenteraadslid was in Rotterdam. Zo signaleerde hij in 2009 dat er vanaf 2007 minder geld werd uitgetrokken voor onderwijshuisvesting, terwijl scholen al geruime tijd tevoren aangaven dat hun gebouwen niet meer voldeden aan de eisen. De stelling van kamerlid Celik is, dat als de ontwikkeling en exploitatie van scholenbouw wordt ondergebracht in een investeringsfonds, dit ertoe zou moeten leiden dat Nederlandse pensioenfondsen gaan investeren in onderwijsvastgoed. Maatschappelijk verantwoorde investeringen in Nederlandse scholen zijn lange termijnbeleggingen die passen bij het karakter van Nederlandse pensioenfondsen. Het voorstel in deze initiatiefnota werd als volgt geformuleerd: “

De indiener pleit voor een publiek-private-samenwerking (PPS) zoals deze in het verleden in Vlaanderen reeds is uitgewerkt. Deze PPS-constructie werkte dermate goed dat deze in België is voorgedragen voor de beste PPS-transactie van 2010.

De initiatiefnota van kamerlid Celik heeft nooit verder beslag gekregen en is door de Nederlandse overheid niet overgenomen. Dit houdt in dat de bestaande situatie in 2011 zich heeft voortgezet, waardoor het probleem van de slechte kwaliteit van de bestaande schoolgebouwen alleen maar is vergroot. Evenmin hebben Nederlandse pensioenfondsen, die een aanzienlijk belegd vermogen in vastgoed hebben, zich op dit onderdeel van de vastgoedsector gericht.

Maatschappelijk vastgoed en beleggers

Van 2011 tot en met 2019 hebben zich geen verdere ontwikkelingen voorgedaan bij gemeenten. Wel verscheen in april 2019 een afstudeerscriptie van E.M. Boevé aan de Amsterdam School of Real Estate met als titel “Investeren in maatschappelijk vastgoed”. [7]

De hoofdvraag van dit onderzoek is: “Onder welke voorwaarden kan maatschappelijk vastgoed bijdragen aan investeringsdoelstellingen van beleggers?”

Maatschappelijk vastgoed is een term waar veel soorten vastgoed toe gerekend kunnen worden. Het gaat niet om de stenen, maar om wat met de stenen wordt gedaan. Maatschappelijk vastgoed als beleggingscategorie heeft veel te bieden voor beleggers. Zeker omdat de traditionele beleggingscategorieën als kantoren en winkels niet voldoende perspectief voor de toekomst bieden en er gelijktijdig een enorme investeringsbehoefte vanuit de markt is. Maatschappelijk vastgoed is een rustige langetermijnbelegging, nu en in de toekomst, biedt diversificatievoordelen in de portefeuille en draagt bij aan impactbeleggen. Het verder professionaliseren van de maatschappelijke sector is hier onder andere voor benodigd.

Maatschappelijke organisaties en beleggers moeten gaan samenwerken, elkaar leren kennen en elkaars sterke punten benutten. Door goede langetermijnvisies en financieel inzicht kunnen maatschappelijke organisaties keuzes voor de toekomst onderbouwd maken. Maatschappelijke organisaties moeten hun verantwoordelijkheden voor het vastgoed professioneel beheren en zo organiseren dat de optimale toegevoegde waarde uit het vastgoed voor de organisatie gerealiseerd wordt. Maatschappelijk vastgoed is een schone belegging die bijdraagt aan impactbeleggen. De belegger kan potentiële oplossingen bieden in de vraagstukken waar de maatschappelijke sector mee te maken heeft op het gebied van verduurzaming en een gezonde omgeving.

Uit het onderzoek blijkt dat het gestelde rendement van beleggers haalbaar is voor het maatschappelijk vastgoed, maar dat de onderbouwing in de markt nu nog ontbreekt of dit rendement langjarig haalbaar is. Het verder ontwikkelen van een benchmarkt en trackrecord van maatschappelijk vastgoed zal bijdragen aan de sector als beleggingsasset. Hiermee kan worden aangetoond of het wenselijk rendement langjarig haalbaar is en of beleggers daadwerkelijk efficiënter maatschappelijk vastgoed kunnen bouwen en beheren.

Conclusie: Niet-beursgenoteerde vastgoedfondsen voor particuliere beleggers

Pensioenfondsen hebben wel de stap gemaakt om te beleggen in zorgvastgoed maar nog niet in andere vormen van maatschappelijk vastgoed zoals onderwijsvastgoed. Een alternatief voor pensioenfondsen zijn de niet-beursgenoteerde vastgoedfondsen voor particulieren. Deze fondsen worden opgezet door diverse aanbieders waarin particuliere beleggers kunnen deelnemen. Op deze wijze realiseren deze particulieren een rendement van ongeveer 5 procent á 7 procent op hun vermogen. Gezien het feit dat de rente op een spaarrekening nihil is, is een belegging in een vastgoedfonds een aantrekkelijk alternatief. De markt voor niet-beursgenoteerde vastgoedfondsen richt zich met name op woningen, winkels, kantoren en sinds enkele jaren ook op zorgvastgoed. Veel particuliere beleggers omarmen echter impactbeleggen en beleggingen met een duurzaam karakter, waardoor een vastgoedfonds voor onderwijsvastgoed zeer aantrekkelijk is voor deze beleggers. Zij zijn bereid met een lager rendement genoegen te nemen als het risicoprofiel van een fonds voor onderwijsvastgoed lager is dan dat van andere vastgoedcategorieën. De eerste initiatieven voor een fonds voor onderwijsvastgoed lijken op korte termijn hun intrede te doen. Op deze wijze wordt de financiering van onderwijsvastgoed uit het gemeentedomein gehaald, waardoor een versnelling kan worden aangebracht in de verduurzaming van schoolgebouwen.

Dit artikel is tot stand gekomen in samenwerking met D. van Oosten

Bronvermelding

- nl

- https://www.volkskrant.nl/nieuws-achtergrond/leerlingen-vaak-onnodig-lang-in-verouderd-schoolgebouw~b9008acb/

- https://issuu.com/duurzaamgebouwd/docs/duurzame_scholen_magazine_3

- https://www.rekenkamer.nl/binaries/rekenkamer/documenten/rapporten/2016/02/04/schoolgebouwen-primair-en-voortgezet-onderwijs-de-praktijk-gecheckt/Rapport_Schoolgebouwen.pdf

- https://www.volkskrant.nl/columns-opinie/geef-schoolgebouwen-een-duurzame-upgrade~b2b6577d/

- https://www.parlementairemonitor.nl/9353000/1/j9vvij5epmj1ey0/vip8ltbdu7ux

- https://vastgoedbibliotheek.nl/#!/SingleDoc?find=BI:investeren%20in%20maatschappelijk%20vastgoed&hitnr=6

Mail the editors