KPI’s en kostenreducerende maatregelen voor ziekenhuisvastgoed

Editie: 22.3 - Ontwikkelingen in de corporatiesector

Published on: 14 oktober 2015

De ziekenhuiszorg heeft de afgelopen jaren als gevolg van wetswijzigingen veel veranderingen ondergaan. Vanwege de wijziging in het financieringsstelsel zijn de ziekenhuizen zelf verant- woordelijk geworden voor het vastgoed en dienen zij deze risico’s zelf te dragen. Als gevolg hiervan wordt het belangrijk om het ziekenhuisvastgoed professioneel aan te sturen om zo een optimale balans te vinden tussen de huisvestingskosten en het primaire proces (Muller, 2007). Dit heeft gezorgd voor een omslag waarbij een aantal ziekenhuizen is begonnen met Corporate Real Estate Management (CREM), zodat er strategische en onderbouwde keuzes ten aanzien van het vastgoed gemaakt kunnen worden en er wellicht waarde toegevoegd kan worden aan de organisatie.

Dit onderzoek geeft inzicht in de mogelijkheid om de kritische prestatie indicatoren (KPI’s) gericht op de huisvesting van ziekenhuizen te beïnvloeden met behulp van kostenreductiemaatregelen behorend bij de CREM strategie kostenreductie. Deze kostenreductiemaatregelen kunnen de vastgoedmanagers van ziekenhuizen vervolgens ondersteunen bij het maken van strategische keuzes met betrekking tot de huisvesting en tevens helpen bij het gericht sturen op de huisvesting KPI’s.

In het verleden zijn er onderzoeken uitgevoerd naar CREM in de gezondheidszorg (Van Hasselt, 2005; Van der Voordt & Van der Zwart, 2011) die hebben aangetoond dat ziekenhuisbestuurders de functionele waarde van CREM belangrijker vinden dan de financiële waarde. Als gevolg van het financieringsstelsel is deze waarde voorheen niet belangrijk geweest, aangezien de kapitaallasten werden vergoed door de overheid. Deze huisvestingskosten gaan tegenwoordig wel een belangrijke rol spelen bij zieken huisorganisaties. Met KPI’s kan het management van een ziekenhuisorganisatie wellicht gaan sturen op deze huisvestingskosten (Riratanaphong et al., 2012). Door te gaan sturen op kostenreductiemaatregelen kunnen de huisvestingskosten worden verlaagd, zodat deze betaalbaar blijven en er meer geld overblijft voor betere kwaliteitszorg van de ziekenhuizen. Dit wordt maatschappelijk als zeer wenselijk gezien. Om na te gaan of het sturen op kosten reductiemaatregelen inderdaad de huisvesting KPI’s kan beïnvloeden, is er onderzocht of er verbanden zijn tussen de mate van het toepassen van kostenreductiemaatregelen en de ontwikkeling van de huisvesting KPI’s van ziekenhuizen.

Literatuur en onderzoek

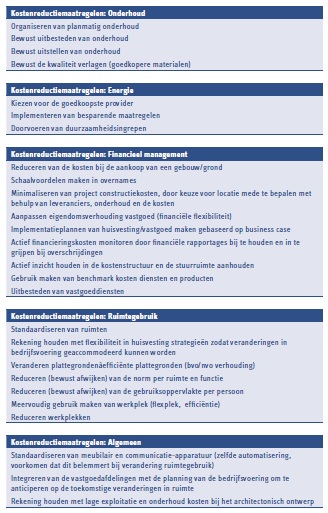

Ten eerste is onderzocht welke kostenreductiemaatregelen er worden gebruikt in de literatuur. Dit heeft geresulteerd in een lijst met kostenreductiemaatregelen die is gecategoriseerd naar kostenreductiemaatregelen die te maken hebben met onderhoud, energie, financieel management, ruimtegebruik en algemeen (figuur 1).

FIGUUR 1 Kostenreductiemaatregelen per categorie

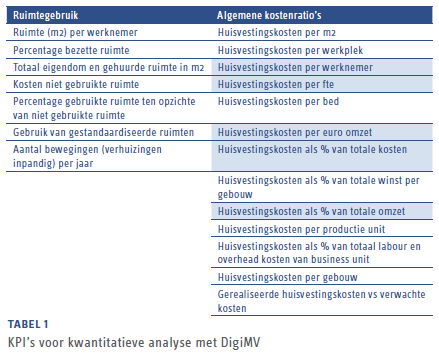

Deze kostenreductiemaatregelen kunnen effect hebben op de prestatie van een organisatie. Het meten van deze prestatie is mogelijk door gebruik te maken van kritische prestatie indicatoren (KPI’s). Vervolgens is uit de literatuur een lijst met huisvesting KPI’s opgesteld. De KPI’s zijn gecategoriseerd naar KPI’s die te maken hebben met het ruimtegebruik en de KPI’s die meer algemene kostenratio’s meten. Om te kunnen onderzoeken of de kostenreductie maatregelen invloed hebben op de huisvesting KPI’s is op basis van een kwantitatieve analyse een steekproef samengesteld. De populatie bij de kwantitatieve analyse bestond uit alle algemene ziekenhuizen in Nederland, gecorrigeerd met de ziekenhuizen die tussen 2009 en 2012 zijn gefuseerd of zijn overgenomen. Vanuit de database DigiMV van Jaarverslagen Zorg is onderzocht welke huisvestings KPI’s samengesteld konden worden. Hierin ontbraken gegevens over vierkante meters, gestandaar diseerde ruimten, aantal verhuizingen, de kosten per gebouw en de budgetgegevens. Er waren vijf KPI’s die wel samengesteld konden worden uit de database DigiMV. Deze KPI’s zijn in het blauw weergegeven in tabel 1. Ook zijn in deze tabel de overige KPI’s weergegeven.

In dit onderzoek is de keuze gemaakt om de analyse te baseren op twee KPI’s, aangezien de KPI’s onderling correleerden. De huisvestingskosten per fte en huisvestings kosten als percentage van de totale omzet zijn hiervoor als meest geschikt bevonden. De steekproef voor dit onderzoek bestond uit negen algemene ziekenhuizen die tussen 2009 en 2012 een grote daling of stijging hadden van deze twee KPI’s. De vastgoedmanagers van deze negen ziekenhuizen zijn geïnterviewd over het toepassen van kostenreductie maatregelen in de praktijk. In dit onderzoek zijn deze uitkomsten vervolgens gekoppeld aan de daling of stijging van de KPI’s. Op deze manier is gekeken of het toepassen van de kostenreductiemaatregelen een daling in de huisvesting KPI’s heeft lijken te beïnvloeden. Een daling van de huisvesting KPI’s is in dit onderzoek positief, aangezien de huisvestingskosten dan zijn gedaald.

Resultaten

Onderhoud

Het planmatig organiseren van onderhoud wordt toegepast door alle negen ziekenhuizen. Twee ziekenhuizen hebben bewust onderhoud uitbesteed en hebben beide ook een stijging in operationele kosten KPI’s. De ziekenhuizen die meer onderhoud zelf doen en minder uitbesteden hebben beide een verlaging in de KPI’s. De maatregel ‘onderhoud uitbesteden’ lijkt dus geen kostenreducerende maatregel te zijn. Er zijn twee ziekenhuizen die geen onderhoud uitgesteld hebben en deze hebben beide een stijging in KPI’s. De maatregel ‘bewust de kwaliteit verlagen’ kan niet in relatie worden gebracht met de ontwikkeling van de KPI’s; wel valt op dat dit geen gebruikelijke maatregel is bij de ziekenhuizen in de steekproef aangezien geen van de ziekenhuizen deze maatregel heeft toegepast.

Energie

Er zijn vier ziekenhuizen bewust bezig geweest met het zelf inkopen van energie, waarvan er drie een daling hadden in de KPI’s. Twee ziekenhuizen zijn bewust bezig met duurzaamheid en hebben een stijging in de KPI’s. Bij de overige ziekenhuizen was geen relatie waar te nemen tussen het implementeren van energiebesparende maatregelen en het doen van duurzaamheidsingrepen en de ontwikkeling van de KPI’s.

Financieel management

De maatregelen die betrekking hebben op de investeringsfase zijn toegepast door twee ziekenhuizen die bezig zijn geweest met het voorbereiden of uitvoeren van nieuwbouw. Alle ziekenhuizen in de steekproef zijn bezig met het toepassen van de overige financieel management maatregelen. Met name de maatregelen omtrent business cases en het monitoren van financieringskosten worden vaak toegepast. Op één ziekenhuis na houden de ziekenhuizen actief inzicht in de kostenstructuur en stuurruimte. Dit ziekenhuis heeft tevens een stijging in de huisvesting KPI’s over de jaren 20092012. Het toepassen van de maatregelen ‘gebruik maken van een benchmark’ en het ‘uitbesteden van vastgoeddiensten’ kunnen niet in relatie worden gebracht met de ontwikkeling van de KPI’s.

Ruimtegebruik

Bij de maatregelen over het ruimtegebruik is een verschil waargenomen tussen ziekenhuizen die nieuwbouw gepleegd hebben en ziekenhuizen die te maken hebben met bestaande bouw. Het standaardiseren van ruimten is bij drie ziekenhuizen in veel delen van het ziekenhuis toegepast. Drie andere ziekenhuizen geven echter aan dat deze maatregel niet rendabel is voor bestaande bouw. Uit het onderzoek blijkt dat het ziekenhuis dat het hoogst scoorde op de maatregelen in het ruimtegebruik een daling had in de KPI’s. Het ziekenhuis met de grootste daling in KPI’s liet daarentegen zien dat dit ook te bereiken is zonder de maatregelen omtrent het ruimtegebruik uit te voeren. Ook twee andere ziekenhuizen voeren weinig maatregelen uit in de categorie ruimtegebruik, maar hebben wel dalende KPI’s. Uit deze categorie lijkt de relatie tussen het doorvoeren van de maatregelen en de huisvesting KPI’s minder zichtbaar.

Algemeen

Het meubilair is in alle ziekenhuizen gestandaardiseerd en ook de communicatieapparatuur wordt steeds meer gestandaardiseerd. Bij alle ziekenhuizen is er een goede samenwerking tussen de vastgoedafdeling en de bedrijfsvoering en wordt er gekeken of de veranderingen mutaties in het gebouw tot gevolg hebben en of deze mutaties haalbaar zijn. Er zijn twee ziekenhuizen bewust aan het sturen op de keuzes van het architectonisch ontwerp. Deze ziekenhuizen hebben beide een sterke daling in de huisvesting KPI’s.

KPI’s

Uit dit onderzoek kwam naar voren dat er maar drie ziekenhuizen gebruik maken van KPI’s. Eén ziekenhuis maakt bewust gebruik van KPI’s door deze regelmatig te monitoren. Twee andere ziekenhuizen gaven aan de KPI’s af en toe te monitoren. Bij het ziekenhuis dat bewust bezig is met het monitoren van KPI’s is echter geen daling waargenomen in de KPI’s; bij de twee ziekenhuizen die KPI’s af en toe monitoren juist wel.

Toekomst strategisch vastgoedmanagement bij ziekenhuizen

Tot slot is de vraag gesteld hoe de vastgoedmanagers over de toekomst van het strategisch vastgoedmanagement bij ziekenhuizen denken. De vastgoedmanagers zijn het hierover allemaal eens: strategisch vastgoedmanagement bij ziekenhuizen wordt steeds belangrijker. Zij zijn zich bewust van het belang van strategisch omgaan met het vastgoed. Zij geven enerzijds aan dat de omzet steeds belangrijker wordt en dat die wordt gegenereerd op specifieke vierkante meters in de kern van het ziekenhuis. Het is belangrijker geworden om te sturen op deze vierkante meters en op de productie die daar gedraaid moet worden. Het vastgoed moet daarbij faciliterend zijn aan het primaire proces.

Hierbij zal de ruimtebehoefte benaderd moeten worden vanuit de capaciteitsbehoefte gekoppeld aan de te verwachten productie. Voorheen werd dit afgestemd op het aantal bewoners in de directe omgeving. Anderzijds werd benoemd dat de vastgoedmanagers niet verwachten dat er nog veel ziekenhuizen gebouwd gaan worden die het totale pakket van specialismen en functies aanbieden. Bovendien geven zij aan dat veel ziekenhuizen volledige nieuwbouw niet meer kunnen financieren en dat er dus veel renovatie en vernieuwbouwprojecten voor in de plaats zullen komen. Dit heeft tot gevolg dat de vastgoedprojecten bij ziekenhuizen steeds complexer zullen worden. Tot slot komt uit dit onderzoek naar voren dat de lijst met maatregelen alle aspecten van huisvesting omvat. Als mogelijke toevoegingen op de lijst werden risicogestuurdonderhoud en het vooraf betrokken zijn bij en sturen op het programma van eisen benoemd.

Conclusie

Het toepassen van kostenreductiemaatregelen lijkt de huisvesting KPI’s van ziekenhuizen zo te beïnvloeden dat deze dalen. De maatregelen ‘onderhoud uitbesteden’ en ‘onderhoud uitstellen’ lijken invloed te hebben op de huisvesting KPI’s, waarbij ‘onderhoud uitbesteden’ een stijging van de KPI tot gevolg lijkt te hebben en ‘onderhoud uitstellen’ een daling. Daarnaast lijkt het bewust omgaan met de energieinkoop invloed te hebben op de energie kosten en dus op de huisvesting KPI’s. Ook kwam naar voren dat het bijhouden van financiële rapportages en het sturen op de kosten van belang lijken te zijn om invloed te kunnen uitoefenen op de huisvesting KPI’s. De relatie tussen de maatregelen in de categorie ruimtegebruik en de huis vesting KPI’s komt niet eenduidig uit dit onderzoek naar voren. Hieruit valt af te leiden dat de kostenreductie maatregelen met betrekking tot ruimtegebruik minder invloed lijken te hebben op de kostenratio huisvesting KPI’s. Wellicht kunnen deze wel invloed hebben op de ruimte gebruik KPI’s die in dit onderzoek niet geanalyseerd zijn. In de categorie algemeen lijkt uit de resultaten naar voren te komen dat het sturen op het architectonisch ontwerp de huisvesting KPI’s positief kan beïnvloeden. Tot slot komt uit dit onderzoek naar voren dat het monitoren van KPI’s niet direct invloed lijkt te hebben op de huisvesting KPI’s. Er is binnen dit onderzoek niet te zeggen of de KPI’s bij de ziekenhuizen zonder sturing en monitoring anders zouden zijn ontwikkeld wanneer er wel sturing zou zijn geweest. De vastgoedmanagers geven aan dat strategisch omgaan met ziekenhuisvastgoed in de afgelopen jaren meer aan de orde is gekomen en dit in de toekomst alleen maar zal toenemen. Het ziekenhuisvastgoed zal meer benaderd moeten worden vanuit de capaciteitsbehoefte, zodat het vastgoed het zorgproces beter kan gaan faciliteren en er geen overmaat in vierkante meters ontstaat. De huis vestingskosten monitoren en beïnvloeden wordt tevens belangrijker, aangezien de ziekenhuizen zelf verantwoordelijk zijn voor de kosten van de huisvesting. De kostenreductie maatregelen en de bijbehorende huisvesting KPI’s kunnen vastgoedmanagers hierbij helpen.

Uit de aanbevelingen van het onderzoek is gebleken dat een benchmark van de ontwikkeling van de huisvestingskosten en de huisvesting KPI’s van ziekenhuizen nog niet bestaat.

Het is interessant om een dergelijke benchmark op te zetten, zodat een ziekenhuis zijn huisvestingskosten kan gaan vergelijken met andere ziekenhuizen van dezelfde grootte. Als de ziekenhuizen dan ook nog KPI’s gaan opstellen en gaan monitoren, kunnen zij tijdig bijsturen wanneer bijvoorbeeld de omzet tegenvalt. Via deze acties en het toepassen van kostenreductiemaatregelen kan er grip worden gehouden op de huisvestingskosten door de vastgoedmanager en kan het ziekenhuis de goede zorg in de toekomst ook garanderen.

Bronvermelding

Muller, G. (2007). Gedifferentieerd management van ziekenhuisvastgoed. Amsterdam: ASRE.

Riratanaphong, C., Van der Voordt, D., & Sarasoja, A. (2012). Performance Measurement in the context of CREM and FM. In D.V.P.A. Jensen, The Added Value of Facilities Management: Concepts, Findings and Perspectives. Lyngby: Polyteknisk Forlag.

Van Hasselt, C. (2005). Corporate Real Estate Management in de Ziekenhuiszorg. TU Delft, Delft.

Van der Voordt, D., & Van der Zwart, J. (2011). Value-Based Design A Management of Hospital Buildings. Conference paper MISBE, Management and Innovation for a Sustainable Built Environment. Amsterdam.

Mail the editors