Groei van het middensegment en de rol van de institutionele belegger

Editie: 24.2 - Herontwikkeling van voormalige industrielocaties

Published on: 22 maart 2017

Al decennialang is er in Nederland sprake van een discrepantie tussen het aantal huishoudens met een middeninkomen en het aanbod van huurwoningen in de geliberaliseerde huursector, in de volksmond ook wel de vrijesectorhuur genoemd. Deze mismatch zorgt voor een gespannen consumentenmarkt voor geliberaliseerde huurwoningen.

|

Merel Broeren is als Researcher werkzaam bij Amvest en in die rol verantwoordelijk voor het marktonderzoek bij de ontwikkel- en investeringsactiviteiten van Amvest. |

|

Wim Wensing (1968) studeerde bedrijfseconomie aan de Erasmus Universiteit en behaalde een vastgoed master opleiding aan de Universiteit van Amsterdam. Wim is na zijn studietijd zijn carrière gestart in de vastgoedsector (o.a. bij Meeùs en ING Real Estate), waarvan de laatste 15 jaar in leidinggevende posities. Sinds september 2011 is Wim Directeur Investment Management bij Amvest. Daarnaast is hij professioneel lid van de RICS en bestuurslid van de Stichting ROZ Vastgoeddata. |

Al decennialang is er in Nederland sprake van een discrepantie tussen het aantal huishoudens met een middeninkomen en het aanbod van huurwoningen in de geliberaliseerde huursector, in de volksmond ook wel de vrijesectorhuur genoemd. Deze mismatch zorgt voor een gespannen consumentenmarkt voor geliberaliseerde huurwoningen.

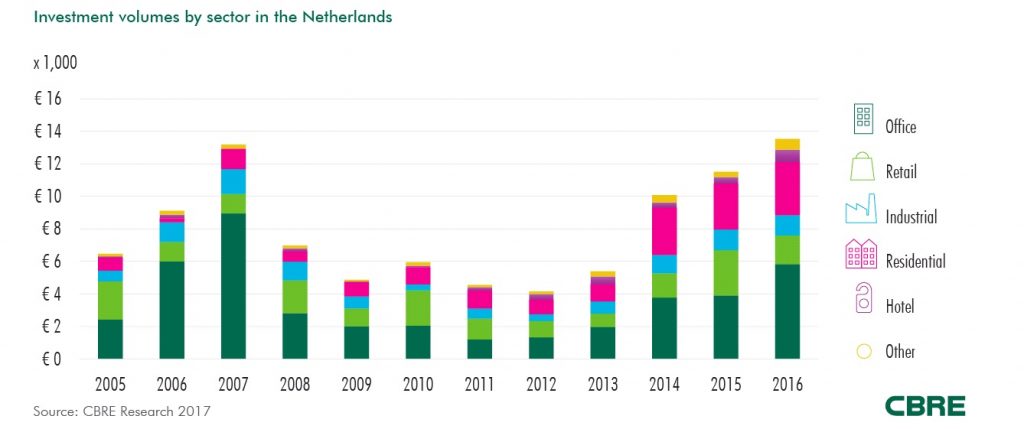

Nederland kent een lange traditie van institutionele beleggers die namens verzekeraars en pensioenfondsen investeren in woningvastgoed. Samen met particuliere investeerders vormen zij de belangrijkste marktpartijen in de huurmarkt. Deze beleggingscategorie kenmerkt zich onder meer vanwege stabiele rendementen tegen relatief lage risico’s. Deze investeringen hebben betrekking op zowel gereguleerde (45%) als geliberaliseerde huurwoningen (55%). Jarenlang lag de omvang van residentiële beleggingen in Nederland tussen de 500 miljoen en 1 miljard euro per jaar (5-10% van alle vastgoedinvesteringen, figuur 1). Particuliere beleggers namen een groot deel van deze investeringen voor hun rekening.

Sinds 2014 lijkt er een trendbreuk gaande in de omvang van woninginvesteringen van institutionele beleggers in de vrijesectorhuur markt. Vier belangrijke oorzaken liggen ten grondslag aan de opmars van investeringen in het geliberaliseerde huursegment sinds 2014. In dit artikel worden deze oorzaken besproken en wordt ingegaan op de rol van de institutionele belegger in het geliberaliseerde huursegment.

|

| Figuur 1: Investeringsvolume per sector in Nederland (CBRE Research, 2017) |

1. Traditionele ondervertegenwoordiging bij een sluimerende behoefte

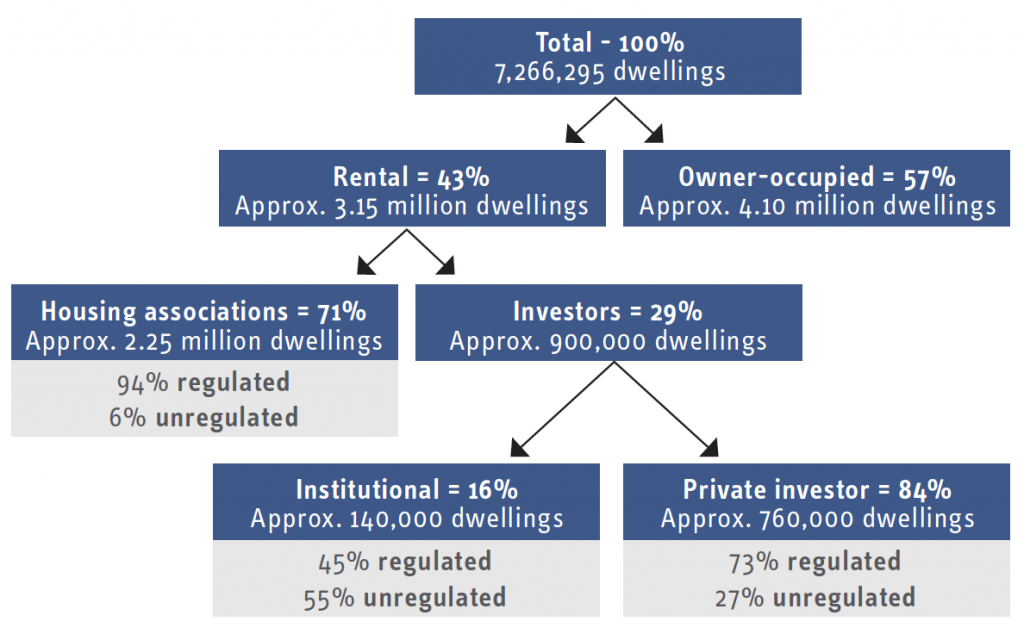

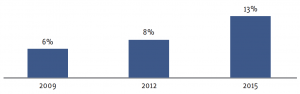

Subsidies in de koopmarkt en de gereguleerde huursector vormen een belangrijk deel van de verklaring voor de van oudsher kleine omvang van het geliberaliseerde huursegment in Nederland. (Internationale) onderzoeken wijzen uit dat de relatieve kosten van huren en kopen een grote rol spelen bij de keuze van huishoudens om al dan niet een koopwoning te bewonen (Rosen, 1979; 1985). De fiscale voordelen van de eigen woning vormen daarmee een belangrijke verklaring voor de ontwikkeling van het aandeel eigenaar‐bewoners en verschillen tussen landen (CPB, 2016). En daarmee ook voor de ontwikkeling van andere segmenten op de woningmarkt. In Duitsland bijvoorbeeld is 45% van alle huishoudens woningeigenaar, 50% huurt particulier en slechts 5% van de huurwoningen wordt verhuurd door een sociale verhuurder. Traditioneel huurt de Duitser een woning tot zijn 35e levensjaar en gaat daarna pas overwegen een woning te kopen (BPD, 2016). Dit houdt verband met de striktere leennormen in Duitsland: slechts 80% van de woningwaarde kan via een hypotheek worden gefinancierd, de rest moet worden ingebracht via eigen vermogen. In Nederland is circa 57% van de huishoudens woningeigenaar, 33% huurt van een woningcorporatie (waarvan 94% gereguleerd) en de overige 10% huurt in het geliberaliseerde segment (zie figuur 2). Subsidiering van zowel het koop- als het gereguleerde huursegment, hebben geleid tot deze verhoudingen. Een voorbeeld: op een markt worden drie producten aangeboden waarvan er twee worden gesubsidieerd en daardoor goedkoper lijken voor de consument dan ze daadwerkelijk zijn, dan gaat dit ten koste van de reële consumentenvraag van het ongesubsidieerde product, in dit geval de geliberaliseerde huurwoning. Deze subsidieconstructie heeft er tot 2013 voor gezorgd dat investeerders wel investeerden in vrijesectorhuur woningen, maar vanuit marktperspectief voorzichtiger waren dan zij tegenwoordig zijn (zie punt 2). Verder blijkt uit recent onderzoek van het CPB dat het aandeel van het geliberaliseerde huursegment de afgelopen jaren is gestegen, maar met 6 procent nog steeds klein is. Echter is er vanuit de woonconsument al geruime tijd latente vraag aanwezig naar middeldure huurwoningen. Dit blijkt onder meer uit woonvoorkeuren uit de WoOn- enquête die elke drie jaar landelijk wordt gehouden.

|

| Figuur 2: Structuur van de Nederlandse woningmarkt (CBS, 2013; IPO, 2013) |

|

| Figuur 3: Ontwikkeling consumentenvoorkeur vrijesectorhuur (WoON, 2009-2015) |

2. Herziene Woningwet en de-subsidiëring

Verschillende beleidsmaatregelen hebben geleid tot een groter speelveld voor de private belegger in het geliberaliseerde huursegment:

Als gevolg van de Herzieningswet die per 1 juli 2015 van kracht is, zijn woningcorporaties gedwongen zich te focussen op hun maatschappelijke kerntaak: minimaal 90 procent van de woningen moet worden verhuurd aan huishoudens met een jaarlijks inkomen tot € 40.349. Daarnaast is het gereguleerde segment (tot €710,68 per maand per 2017) financieel minder aantrekkelijk voor hogere inkomens, doordat corporaties in de huurprijzen sturen op marktconforme huurprijzen en de maximale huurstijging inkomensafhankelijk is gemaakt.

Een andere maatregel uit de herziene Woningwet is de duidelijke (administratieve en juridische) scheiding tussen het gereguleerde en geliberaliseerde huursegment[1]. Voor verhuringen in het gereguleerde segment geldt bovendien de verhuurdersheffing[2]. Vanwege deze maatregel is het voor de private investeerder onaantrekkelijker geworden om nieuwe investeringen in het gereguleerde segment te doen.

Ook op de koopmarkt is sinds 2013 het nodige veranderd. Versoberingen van de hypotheekrenteaftrek leiden tot minder subsidie-prikkels voor huiseigenaren. Voor koopstarters komt daar nog bij dat de maandlasten voor een koopwoning – vanwege het verplicht aflossen in dertig jaar – aanzienlijk hoger zijn geworden. Geliberaliseerde huur wordt daarmee een andere serieuze overweging. Bovendien wordt voor koopwoningen de maximale loan‐to‐value ratio (LTV) geleidelijk verlaagd naar 100 procent in 2018. Door aankoopkosten en verhuiskosten is hierdoor een aanzienlijke eigen inbreng nodig bij het kopen van een woning, wat voor sommige (met name startende) aspirant kopers een drempel is.

Bovengenoemde grotere afbakening van het gereguleerde huursegment en ‘subsidie versobering’ op de koopmarkt heeft tot doel een gebalanceerde keuze tussen koop en huurmogelijk te maken voor de woonconsument. Voor institutionele beleggers heeft dit de afgelopen periode geleid tot een gelijker speelveld waardoor investeringen in het geliberaliseerde huursegment aantrekkelijker zijn geworden.

3. Maatschappelijke verschuivingen

Er is een verschuiving van woonbehoeftes gaande blijkt ook uit de cijfers van het WoOn 2015 in de recente publicatie van het CPB. Terwijl het eigenwoningbezit bij oudere generaties op peil is gebleven, is dit bij twintigers en dertigers met middeninkomens fors gedaald. Bij twintigers met een middeninkomen is het aandeel van het geliberaliseerde huursegment tussen 2006 en 2015 bijna vervijfvoudigd (van 3% naar 13,5%), terwijl het bij dertigers is verdrievoudigd (van 2,6% naar 8,3%). Verklaring hiervoor is vermoedelijk de eerder benoemde beleidsmaatregelen die voornamelijk starters op de woningmarkt treft. Een andere mogelijke uitleg is het beperkte aanbod van koopwoningen in grote steden waar veel jongeren wonen, waardoor zij noodgedwongen lager blijven huren.

Als ontwikkelende belegger zitten we dicht op de markt en nemen we ook op andere fronten een verschuiving van behoeftes waar bij woonconsumenten, zoals de behoefte aan meer flexibiliteit, service-gerichtheid en – als gevolg van het stijgende aantal 1-persoonshuishoudens – meer community building en gedeelde faciliteiten. Deze trends worden met name gesignaleerd bij jonge startende huishoudens in de grote steden.

Relatief gunstige economische factoren

In dezelfde periode dat de Herziene Woningwet in werking trad en er beleidsmaatregelen ten aanzien van de koopmarkt van kracht werden, was er nog sprake van een woningmarkt die volledig op slot zat en was er een nominale prijsdaling van 18 procent sinds het hoogtepunt in 2008 (CBS, 2016). Als gevolg van de prijsdalingen en het gebrek aan vertrouwen kwamen weinig nieuwbouwprojecten van ontwikkelende bouwers en projectontwikkelaars van de grond. Op het moment dat de eerste – voorzichtige – tekenen van herstel op de markt zichtbaar werden, durfden investeerders op grotere schaal turnkey huurwoningen aan te kopen. Vanwege de marktdip was de inkoopprijs van deze projecten relatief laag in vergelijking met nu. Het ‘momentum’ werd, naast de prijs, ook ingegeven door de relatief lagere rendementen bij andere beleggingscategorieën zoals aandelen, obligaties en ander type vastgoed. Ter illustratie: in 2014 en 2015 was lag het rendement op 10-jaars staatsobligaties op zo’n 0,8 procent. Het rendement op residentieel vastgoed lag met een return van 6 procent, circa 5 procent daarboven (Bloomberg, IPD). De ‘inflatiehedge’ van woningvastgoed is relatief goed tegen een beperkt risico en daarmee interessant voor investeerders wereldwijd. Tot slot heeft de historisch lage rente ook een stuwende werking gehad in de honger naar woningvastgoed.

Seinen op groen

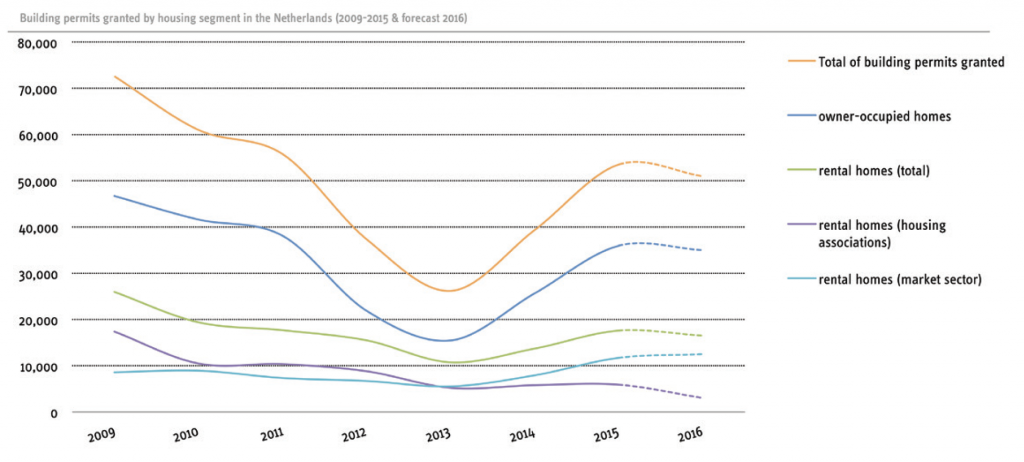

Sinds 2014 hebben particuliere en institutionele beleggers hun ‘taak’ om te bouwen voor het middensegment flink ter harte genomen. Dit is te zien aan de opwaartse lijn van nieuwbouwvergunningen voor huurwoningen in het marktsegment in figuur 4. Ten opzichte van 2013 is het aantal vergunningen voor geliberaliseerde huurwoningen verdubbeld van 5.500 naar 12.500 in 2016. Het langjarige gemiddelde tijdens de financiële crisis lag op 8.000.

Vanuit de aanbodzijde worden er nu al een aantal jaren meer dan 10.000 geliberaliseerde huurwoningen per jaar bijgebouwd. De opmars in nieuwbouwvergunningen houdt gelijke trend met het investeringsvolume in residentieel vastgoed (zie figuur). In vergelijking met de investeringsvolumes in kantoren en winkels is het investeringsvolume in woningen structureel groter en gegroeid naar een aandeel van circa 25 procent van het totale investeringsvolume in 2015 en 2016.

Fondsmanagers, zoals Amvest, hebben een belangrijk aandeel in het investeringsvolume gehad. Ontwikkelende beleggers bekleden meerdere rollen binnen de vastgoedkolom. Het voordeel van deze constructie is dat Amvest als belegger al in een vroeg stadium is betrokken bij de planrealisatie en het ontwerp van de woningen. Vroegtijdig in het ontwikkelproces kan worden ingespeeld op maatschappelijke ontwikkelingen die in de markt herkend worden. Dit geeft meerwaarde in de kwaliteit van de woningen die uiteindelijk in de fondsen langdurig worden verhuurd. Een ander voordeel van de dualiteit is dat er voor de belegger snel voldoende ‘product’ beschikbaar is.

Van alle gebiedsontwikkelingen wordt uiteindelijk circa 50 procent van de woningen opgenomen in de beleggingsportefeuille van de verschillende fondsen die Amvest onder management heeft. Deze woningen worden voor langere periode verhuurd in het vrijesector huursegment.

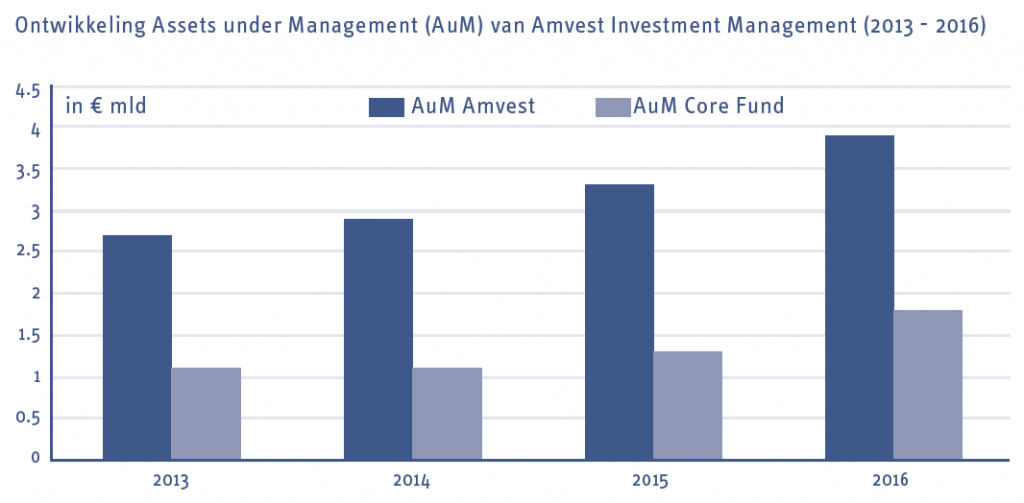

Het aantal fondsen die Amvest onder management heeft is gegroeid. In de periode 2013-2016 is het totaal aantal Assets under Management (AuM) met zo’n 40 procent toegenomen naar ongeveer 4 miljard. Het Amvest Residential Core Fund (ARCF) maakte een groei door van 60 procent (figuur 5). Andere institutionele beleggers maakten de afgelopen jaren een vergelijkbare groei door en de marktsector had daardoor een aanzienlijke bijdrage aan de groei van het vrijesectorhuur segment. De komende jaren is de ambitie vanuit de markt om deze groei voort te zetten. Er is immers nog een gat tussen de vraag en aanbod in de geliberaliseerde sector. Zowel Nederlandse als buitenlandse investeerders zien deze kansen ook en de bereidheid om in Nederlands woningvastgoed te investeren is dan ook groot.

|

| Figuur 4: Bouwvergunningen uitgegeven in Nederland per woningtype |

|

| Figuur 5: Groei fondsen onder management Amvest |

Tot slot

Het in 2013 ingezette beleid op de koop- en huurwoningmarkt heeft het nodige in gang gezet. Vanuit het perspectief van de investeerder is er een meer gelijk speelveld voor de geliberaliseerde huurmarkt gekomen en heeft het woningmarktbeleid dus gewerkt. Vanwege de aangetoonde behoefte wordt momenteel voorzien in een maatschappelijke behoefte om het geliberaliseerde huursegment te vergroten. Het is van belang dat het ingezette woningmarktbeleid de komende jaren wordt gecontinueerd. De investeringsbereidheid vanuit binnen- en buitenland is, in elk geval in 2017, onverminderd groot. De uitdaging voor de komende jaren is de, nu al schaarse, bouwgrond en ontwikkellocaties om te zetten in een gezond aandeel geliberaliseerde huurwoningen. In de programmering bij lagere overheden zit de geliberaliseerde huursector nog niet altijd standaard in geprogrammeerd. Dit is nodig zodat dit segment een blijvend ‘volwassen’ deel van onze woningmarkt uit kan blijven maken.

Noten

[1] Er is een duidelijk onderscheid gemaakt tussen Diensten van Algemeen Economisch Belang (DAEB) die in aanmerking komen voor staatssteun en een administratief afgescheiden of juridisch afgesplitste portefeuille voor commerciële diensten (ook wel: niet-DAEB). Gevolg hiervan is dat woningcorporaties alleen commerciële activiteiten mogen verrichten onder gelijke financiële en beleidsmatige uitgangspunten als marktpartijen.

[2] Sociale en private verhuurders met meer dan tien woningen in het gereguleerde segment (< €710,68) betalen een verhuurderheffing over de waarde van deze woningen. Gemiddeld komt dit neer op één keer de maandhuur van een woning aan jaarlijkse heffing.

Bronvermelding

Bloomberg (2016): IPD, Dutch residential real estate yields and government bond yields.

BPD (2016): Woningmarkten in perspectief, Duitsland, Frankrijk, Nederland.

CBRE Research (2017): MarketView: Residential – Beleggingsvolume woningen stevent af op nieuw record (Q3 2016).

CBS (2016): Statline, Nieuwbouwwoningen; afgegeven vergunningen naar opdrachtgever, eigendomsvorm (geraadpleegd 18 januari 2017).

CPB (2016): De positie van de middeninkomens op de woningmarkt. CPB Policy Brief 2016/13 pag. 1-7.

Finance Ideas (Initiated by Dutch institutional fund managers) (2014):. Dutch Residential Investments In European Perspective.

Rosen, H.S. (1979): Owner occupied housing and the federal income tax: Estimates and simulations, Journal of Urban Economics, nr. 6, pag. 247–266.

Rosen, H.S. (1985): Housing subsidies: Effects on housing decisions, efficiency, and equity, in A.J. Auerbach en M. Feldstein (red.), Handbook of Public Economics, pag. 247–266.

Mail the editors