Financiële effecten van de herziene Woningwet

Editie: 22.3 - Ontwikkelingen in de corporatiesector

Published on: 02 oktober 2015

De invoering van de Herzieningswet heeft echter wel verregaande gevolgen voor de commerciële activiteiten en bedrijfsvoering van woningcorporaties. De Herzieningswet gaat onder andere in op het werkgebied van woningcorporaties, de rol van gemeenten en huurdersorganisaties, het toezicht en het scheiden van de sociale en commerciële activiteiten in de administratie.

Per 1 juli 2015 wordt de Herzieningswet Toegelaten Instellingen (Herzieningswet) van kracht. Met de invoering van deze wet kunnen woningcorporaties op hoofdlijnen hetzelfde blijven doen als voorheen, namelijk voorzien in goede en betaalbare woningen. De invoering van de Herzieningswet heeft echter wel verregaande gevolgen voor de commerciële activiteiten en bedrijfsvoering van woningcorporaties. De Herzieningswet gaat onder andere in op het werkgebied van woningcorporaties, de rol van gemeenten en huurdersorganisaties, het toezicht en het scheiden van de sociale en commerciële activiteiten in de administratie. Daarnaast verplicht minister Blok woningcorporaties via de Herzieningswet de huurprijzen betaalbaar te houden voor huishoudens met een smalle beurs.

Inperking werkdomein

De Herzieningswet heeft als doel de lokale binding van woningcorporaties te vergroten. Verschillen in schaal tussen woningcorporaties en woningmarktgebieden brengen mogelijk tegenstrijdige belangen met zich mee. Huurinkomsten afkomstig een gemeente hoeven niet bij dezelfde gemeente terug te komen in de vorm van investeringen. Om hier iets aan te doen wordt Nederland opgedeeld in verschillende woningmarktregio’s. Een woningcorporatie mag vervolgens nog maar in een woningmarktgebied actief zijn. Buiten dit kerngebied mag de woningcorporatie het bestaande bezit niet meer uitbreiden, maar nog wel beheren en waar nodig herontwikkelen.

De Herzieningswet bepaalt daarnaast dat corporaties weer terug moeten naar hun maatschappelijke kerntaak. De focus van de werkzaamheden moet weer komen te liggen op het beheren en exploiteren van sociaal woningvastgoed en het direct daarmee verbonden maatschappelijk vastgoed. Woningcorporaties mogen nog investeren in de bouw van commercieel vastgoed en koopwoningen, maar alleen als er aantoonbaar sprake is van marktfalen. Om dit aan te kunnen tonen dienen woningcorporaties een markt- en rendementstoets uit te voeren. Pas nadat goedkeuring is verkregen van de toezichthouders mag er worden geïnvesteerd in het voorgenomen nieuwbouwproject.

”Het verplicht passend toewijzen zal voor veel woningcorporaties een negatief effect gaan hebben op de ontwikkeling van huurinkomsten.”

In tegenstelling tot de ontwikkeling van het sociale woningvastgoed mag de ontwikkeling van commercieel vastgoed niet met garantie van de overheid (WSW borging) worden gefinancierd. Dit betekent dat woningcorporaties voor de betreffende investering commerciële financiering dienen aan te vragen of eigen middelen dienen in te zetten. Gezien de veelal beperkte omvang van de commerciële vastgoedportefeuille is de verwachting dat woningcorporaties door deze maatregelen in de toekomst nog beperkt in commercieel vastgoed gaan investeren.

Scheiding sociale en commerciële activiteiten

Met de invoering van de Herzieningswet wordt ook invulling gegeven aan de Europese Beschikking inzake staatssteun aan woningcorporaties. Op basis van deze beschikking mogen woningcorporaties voor hun sociale activiteiten, de zogenaamde Diensten van Algemeen Economisch Belang (hierna DAEB activiteiten), staatssteun ontvangen. Voor de commerciële activiteiten (de zogenaamde niet-DAEB activiteiten) mogen woningcorporaties echter geen staatssteun ontvangen. Woningcorporaties mogen deze activiteiten wel uitvoeren, maar dan in een level playing field met beleggers die niet voor staatssteun in aanmerking komen.

Tot de DAEB activiteiten behoort het verhuren van sociale huurwoningen aan huishoudens met een inkomen lager dan € 34.911,- en de verhuur van maatschappelijk vastgoed. In dit verband wordt onder staatssteun de overheidsgarantie (WSW borging) op financiering, financiële saneringssteun van het Centraal Fonds Volkshuisvesting (bijvoorbeeld bij Vestia) en de door gemeenten verstrekte korting op de commerciële uitgifteprijs van grond verstaan.

Woningcorporaties worden verplicht in de administratie een scheiding aan te brengen tussen de DEAB-activiteiten die voor staatssteun in aanmerking komen en de commerciële (niet-DAEB) activiteiten die niet voor staatssteun in aanmerking komen. Deze scheiding moet voorkomen dat er kruisbestuiving kan plaatsvinden tussen staatssteun gerelateerde activiteiten en de activiteiten die daar niet voor in aanmerking komen. De toezichthouder CFV gaat erop toezien dat deze scheiding wordt nageleefd en dat er bovendien op de DAEB-activiteiten niet meer staatssteun wordt ontvangen dan strikt noodzakelijk voor de uitvoering van de werkzaamheden. De eventueel teveel ontvangen staatssteun kan dan door de toezichthouder worden teruggevorderd.

Passend toewijzen

Met de invoering van de Herzieningswet wordt ook het passend toewijzen aan de primaire doelgroep heringevoerd. Met passend toewijzen worden woningcorporaties verplicht bij het toewijzen van sociale huurwoningen aan huishoudens die voor huurtoeslag in aanmerking komen, de huurprijs onder de zogenoemde aftoppingsgrenzen aan te bieden.

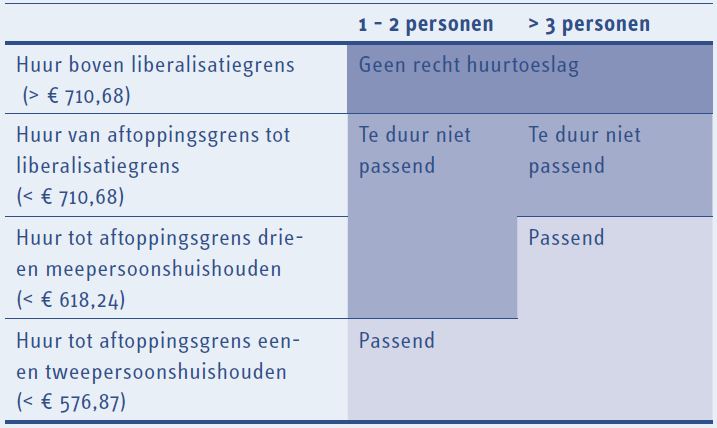

Tabel 1 Vereenvoudigde weergave grenzen huurtoeslag

Het uitgangspunt is dat 95 procent van de huishoudens die, op basis van hun inkomen, voor huurtoeslag in aanmerking komen bij toewijzingen worden gehuisvest in een woning met een huur tot de aftoppingsgrens. Deze aftoppingsgrens is afhankelijk van de huishoudensamenstelling van de huurder(s). De toewijzing aan een huishouden is passend zodra de huur bij aanvang van de verhuring niet hoger is dan de aftoppingsgrens zoals weergegeven in tabel 1.

”Duurzaamheidsinvesteringen kunnen als gevolg van passend toewijzen onder druk komen te staan.”

Op het passend toewijzen werd tot 2008 toegezien door de gemeenten. De destijds geldende norm was dat er maximaal vier procent niet passend toegewezen mocht worden. Daarnaast verzorgde de gemeente ook het uitkeren van huursubsidie. In 2008 is deze taak overgegaan naar de belastingdienst. Deze overgang bracht zulke problemen met zich mee dat de passendheidstoets met terugwerkende kracht is afgeschaft tot 1 januari 2008 (Companen, 2014).

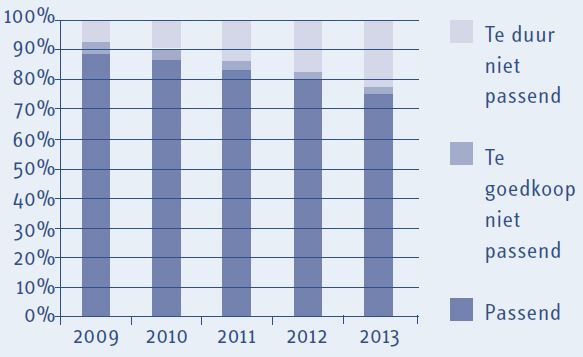

Door de verschuiving van de verantwoordelijkheid voor de huurtoeslag is in de thans nog geldende wetgeving geen harde eis gesteld aan het aandeel passende toewijzingen. Wel is in de huidige wetgeving opgenomen dat sociale huurwoningen met voorrang aan huurders met recht op huurtoeslag toegewezen dienen te worden. Om toe te zien dat de woningcorporaties de toewijzing passend zouden blijven uitvoeren zijn er intentieafspraken gemaakt met Aedes. Sinds de afschaffing van het verplicht passend toewijzen is het aandeel van de huurwoningen dat niet passend is toegewezen (huurprijs te hoog ten opzichte van het inkomen) echter gestegen naar ruim 23 procent, zie figuur 1. Hierdoor kan achteraf vastgesteld worden dat woningcorporaties zich niet aan de afspraken uit de intentieverklaring hebben gehouden.

Figuur 1 Passendheid toewijzingen door woningcorporaties

Bron: Aedes 2014, CFV 2013

Financieel effect

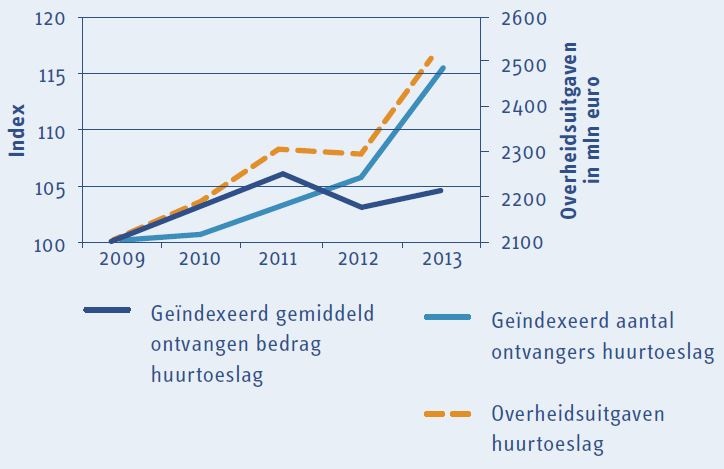

De argumentatie achter de herinvoering van passend toewijzen is dat minister Blok vindt dat de overheidsuitgaven op het gebied van huurtoeslag als gevolg van de afschaffing van het passend toewijzen in 2008 fors zijn toegenomen. Om deze stijging een halt toe te roepen verplicht minister Blok woningcorporaties voortaan weer passend toe te wijzen. De overheidsuitgaven lijken echter voornamelijk gestegen te zijn door een forse toename van het aantal huishoudens die recht hebben op huurtoeslag en niet doordat het gemiddelde bedrag dat deze huishoudens aan toeslag heeft ontvangen is gestegen, zie figuur 2.

”De Herzieningswet biedt naast passend toewijzen ook kansen op het gebied van te liberaliseren bezit. ”

Het verplicht passend toewijzen zal voor veel woningcorporaties een negatief effect gaan hebben op de ontwikkeling van huurinkomsten. Bij de toewijzing van huurwoningen werd in 2013 nog in ruim 23 procent van de gevallen een huurprijs gevraagd die hoger ligt dan de maximaal toegestane huurprijzen op basis van passend toewijzen. Om aan verplichte norm van passend toewijzen te kunnen voldoen worden woningcorporaties gedwongen bij de toewijzing lagere huurprijzen in rekening te brengen dan dat ze op basis van hun streefhuurbeleid van plan waren te vragen.

Een daling van de toekomstige inkomsten zorgt er tevens voor dat de investeringscapaciteit van woningcorporaties zal afnemen. Woningcorporaties zullen hierdoor gedwongen worden scherpere keuzes te moeten maken tussen enerzijds het betaalbaar houden van de huurprijzen van het bestaande bezit en anderzijds het creëren van investeringsruimte om te kunnen investeringen in renovaties en nieuwbouw.

Daarnaast kunnen duurzaamheidsinvesteringen als gevolg van passend toewijzen onder druk komen te staan. Voor het verbeteren van het energielabel van een sociale huurwoning zijn vaak forse investeringen nodig. Deze investeringen kunnen worden terugverdiend door de huurprijzen na de investering te verhogen. Als de huurprijs na de investering echter uitkomt boven de geldende aftoppingsgrens dan wordt de woningcorporatie gedwongen bij toewijzing de huurprijs te matigen. De vraag is dan of woningcorporaties financieel nog uitkomen bij investeringen in duurzaamheidsmaatregelen als deze niet geheel terugverdiend kunnen worden.

Figuur 2 Omvang huurtoeslag, bron: CBS, 2014

Vergroten investeringscapaciteit

De Herzieningswet biedt woningcorporaties naast de beperking van het passend toewijzen ook de mogelijkheid om een deel van haar sociale bezit aan te wijzen als commercieel te verhuren bezit. De staatssteunregels zijn in dat geval dan niet van toepassing op het commercieel geclassificeerde bezit. Dit biedt woningcorporaties het grote voordeel dat er op deze portefeuille extra inkomsten kunnen worden gegeneerd. Bijkomend voordeel is ook dat sociale huurwoningen die na mutatie commercieel worden verhuurd (boven de liberalisatiegrens) niet meer aangeslagen worden voor de verhuurderheffing (belasting op de verhuur van woningvastgoed). Voor een gemiddelde huurwoning met een WOZ-waarde van € 150.000,- scheelt dat al snel €800,- aan belasting op jaarbasis. Gecombineerd met een huurverhoging van € 150,- per maand levert dit per woning € 2.600,- aan extra inkomsten op. Woningcorporaties kunnen zodoende door het voeren van specifiek beleid met te liberaliseren woningen de gevolgen van de lagere kasstromen opvangen en daarmee de investeringscapaciteit verruimen of daarmee de huren van de sociale woningvoorraad betaalbaar houden.

Bronvermelding

CBS (2014). Samenstelling inkomen; particuliere huishoudens naar diverse kenmerken. Verkregen van http://statline.cbs.nl/Statweb/selection/?DM=SLNL&PA=70991NED&VW=T

Centraal Fonds Volkshuisvesting (2013). Corporatie in perspectief. Verkregen van http://www.cfv.nl/media_dirs/11076/media_files_data/data_cip_2013.xlsx

Companen (2014). Achtergrondne en gevolgen van het afschaffen van de passendheidtoets. Verkregen van http://www.rijksoverheid.nl/documenten-en-publicaties/rapporten/2014/11/12/rapport-companen-achtergronden-en-gevolgen-van-het-afschaffen-van-de-passendheidstoets.html

Corporatie Benchmark Centrum (2014). Corporatie in perspectief. Verkregen van https://cbc.databank.nl/files/Data%20CiP%202014.xlsx

Rijksoverheid(2014). Herzieningswet toegelaten instellingen volkshuisvesting. Verkregen van http://www.rijksoverheid.nl/bestanden/documenten-en-publicaties/kamerstukken/2014/10/28/wettekst-herzieningswet-toegelaten-instellingen-volkshuisvesting/wettekst-herzieningswet-toegelaten-instellingen-volkshuisvesting.pdf

Rijksoverheid(2015). Ontwerpbesluit toegelaten instelling volkshuisvesting. Verkregen van http://www.rijksoverheid.nl/bestanden/documenten-en-publicaties/besluiten/2015/02/06/ontwerpbesluit-toegelaten-instellingen-volkshuisvesting-2015/ontwerpbesluit-toegelaten-instellingen-volkshuisvesting-2015.pdf