Bezuinigingen en toch investeren in duurzaamheid?

Editie: 22.3 - Ontwikkelingen in de corporatiesector

Published on: 02 oktober 2015

Corporaties hebben de grens van hun financiële mogelijkheden bereikt. Gewijzigde regels, zoals staatssteun, inkomensafhankelijke verhuur, verhuurderheffing en woningwet, hebben naast toezicht en verantwoording een aanzienlijke impact op de financiële positie van woningcorporaties. Het investeringsvermogen neemt af en corporaties reageren hierop door te bezuinigen.

Tegelijkertijd wordt aan de sector gevraagd om miljarden te investeren om te kunnen voldoen aan het Convenant Energiebesparing Huursector.In de masterthesis ‘Bezuinigen en toch investeren in duurzaamheid?’ heb ik onderzoek gedaan naar de keuzes die corporaties maken om uitvoer te kunnen geven aan het convenant energiebesparing huursector rekening houdend met de gewijzigde regelgeving en hun financiële positie.

Woningcorporaties

De woningvoorraad van corporaties in Nederland bestaat uit ruim 2,4 miljoen woningen. Dit komt overeen met een marktaandeel van ruim 30 procent. Sinds de jaren negentig hebben corporaties een steeds grotere rol gekregen in het functioneren van de woningmarkt in Nederland en hebben zij hun activiteiten ook naar andere segmenten verlegd. In 1992 is het Besluit beheer sociale-huursector (Bbsh) ingevoerd. Hierin zijn, door het ministerie van VROM, de taken van corporaties geregeld. Nadien zijn deze taken uitgebreid waardoor ook het behoud van de leefbaarheid in wijken en buurten er onderdeel van uitmaakt.

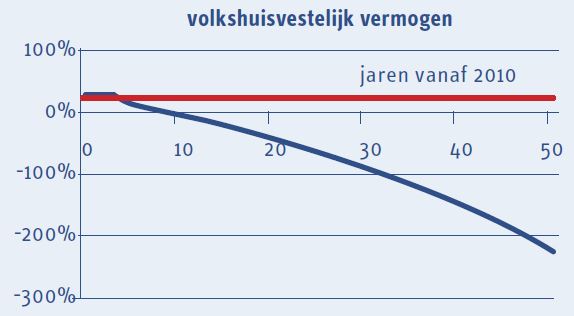

Na jaren van voorspoed waarin veel geld is verdiend in een stijgende woningmarkt beschikte de corporatiesector over een aanzienlijk vermogen. Toen steeds meer misstanden aan het licht kwamen veranderde, ondanks vele volkshuisvestelijke successen, het beeld van de corporatiesector. In een krantenartikel werd omschreven dat corporaties last hebben van zeven ‘plagen’ (Gualthérie van Weezel & Meerhof, 2010): een slecht imago, inflatievolgende huurstijging, stagnerende verkoopmarkt, een overheid die geld wil afromen, hypotheekrenteaftrek, de Europese Unie die ingrijpt en dreigende rentestijging. Corporaties hebben feitelijk te maken met een dubbele crisis (Gruis & van der Kuij, 2012). Zowel economisch als politiek zijn zij onder druk gezet en als reactie daarop zijn sloop- en nieuwbouwprognoses naar beneden bijgesteld. Langzamerhand is duidelijk geworden dat de middelen van de corporaties niet oneindig zijn. Het Waarborgfonds Sociale Woningbouw (2011) en het Centraal Fonds Volkshuisvesting (2011) wijzen erop dat het beheersen van bedrijfslasten noodzakelijk is om de financiële continuïteit te waarborgen. Het belang hiervan wordt in het ‘Duurzaam Business-model’ van Ortec Finance (Conijn & Kramer, 2010) onderstreept. Dit model laat zien dat bij ongewijzigd beleid het volkshuisvestelijk vermogen op korte termijn onder de nullijn zakt (figuur 1).

Figuur 1 Verloop vermogen bij basisvariant

(Duurzaam businessmodel Ortec Finance, 2010)

Met het model ‘Duurzaam Business-model’ van Ortec Finance (2010) wordt duidelijk dat bij ongewijzigd beleid het volkshuisvestelijk vermogen op korte termijn onder de nullijn zakt. Hierbij wordt uitgegaan van inflatievolgende huurstijging en een kostenstijging van 1% boven de inflatie. Verder een continuering van het (des)investingsniveau, waaronder een nieuwbouwvolume van 30.000 en verkoop van 15.000 huurwoningen. Het volkshuisvestelijk vermogen zou minimaal boven de 20% moeten blijven (rode lijn). Het efficiënter maken van de bedrijfsvoering is dus een noodzaak omdat anders problemen ontstaan met de financiering en realisatie van zaken als nieuwbouw, onderhoud en maatschappelijke activiteiten.

Wijzigende regelgeving

Na de verzelfstandiging van de corporaties in 1995, ook wel de brutering genoemd, is ruimte ontstaan waardoor het mogelijk was om met dure huurwoningen en koopwoningen geld te genereren waarmee sociale volkshuisvesting en leefbaarheidsinitiatieven gefinancierd konden worden. Nadat steeds meer provincies de contingentering beëindigden, zijn gemeenten aan minder regels gebonden voor wat betreft het realiseren van nieuwe woningen. Dit was tevens voor veel corporaties het startsein om, al of niet op verzoek van een gemeente, meer (toekomstige) bouwgrond aan te kopen. Deze ontwikkelingen maakten het mogelijk om in een markt waar ook de bouwkosten flink stegen de doelgroep te blijven voorzien van betaalbare huurwoningen en te investeren in leefbaarheid. De overheid heeft gedeeld in dit succes door de corporaties te belasten met een bijdrage aan de krachtwijken en een integrale vennootschapsbelasting.

Het grote vermogen van de sector, een aantal geconstateerde misstanden en de crisis, die zich in 2008 aandiende, hebben de overheid aangezet tot het wijzigen van de regelgeving. Met de wet ‘Maatregelen Woningmarkt 2014 II’ verandert er veel voor corporaties. Corporaties moeten zich nadrukkelijker met hun kerntaak ‘sociale huisvesting’ bezighouden, het verdienpotentieel van zogenoemde niet-Daeb-activiteiten wordt weggenomen, corporaties moeten een verhuurderheffing gaan betalen en het toezicht wordt verscherpt, wat leidt tot meer administratief werk. Het taakveld wordt ingeperkt waardoor minder inkomsten gegenereerd kunnen worden en corporaties hun businessmodel moeten aanpassen.

Energetische verbetering woningvoorraad

Met het ondertekenen van het Convenant Energiebesparing Huursector in 2012 hebben onder meer corporaties zich verplicht om:

- In 2020 ten minste een gemiddelde Energie‐Index van 1,25 (gemiddeld energielabel B) te bereiken voor de totale huurwoningenvoorraad van de corporaties.

- Een verbetering van de woningvoorraad te realiseren, leidend tot een woningvoorraad in 2020 waarvan 80% label C of beter heeft.

Om te voldoen aan dit convenant moeten corporaties aanzienlijk investeren in het bestaande vastgoed.

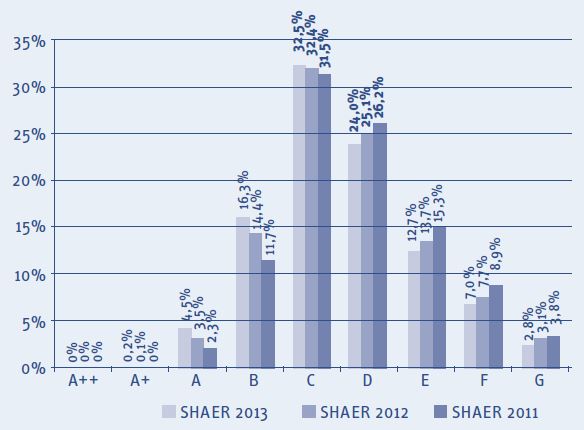

Een belangrijk item vanuit het convenant is de betaalbaarheid van huurwoningen. Zo mogen de huren als gevolg van de energetische ingrepen verhoogd worden mits dit, op gemiddeld complexniveau, leidt tot een verlaging van de woonlasten voor de huurder. Verder wordt nadrukkelijk ingezet op het hebben van een ambitie ten aanzien van duurzaamheid in plaats van dwang. Sancties op het niet nakomen van het convenant zijn daarom niet opgenomen. Uit de voortgangsmonitor van Aedes (SHAERE, 2013) blijkt dat in 2013 de gemiddelde Energie Index 1,69 bedraagt wat overeenkomt met energielabel D. Op basis van de monitoring blijkt dat de doelstellingen nog lang niet gehaald zijn. De vraag is of dat überhaupt voor de hele sector in 2020 gaat lukken.

De corporatiesector verandert

De meeste regelwijzigingen hebben direct invloed op de financiële positie van corporaties. Het eigen vermogen zit hoofdzakelijk in de woningen en is daardoor niet liquide. Met het wegvallen van inkomsten uit niet-Daeb-activiteiten en een op slot zittende woningmarkt moet de tering naar de nering gezet worden. Zaken die de grootste impact hebben op de bedrijfsvoering zijn onder te brengen in de heffingen, de bedrijfsvoering en energiebesparing.

Figuur 2 Verdeling energielabels corporaties 2013

(Shaere, 2013)

Heffingen

Door de overheid worden verschillende heffingen opgelegd zoals verhuurderheffing, vennootschapsbelasting en saneringsbijdrage. Hier is vanuit de individuele corporatie geen invloed op uit te oefenen. Volgens de prognose (WSW, 2014) bedragen deze heffingen circa 14 procent van de totale uitgaven in 2018.

Daarvan heeft de verhuurderheffing de grootste impact op de bedrijfsvoering. De afdracht, per woning, als gevolg van de verhuurderheffing bedraagt per jaar 1 à 1,5 keer de maandhuur. Dit is niet op te vangen door het verhogen van de huren alleen. Daarom moeten corporaties ook op andere vlakken geld vrij maken.

Bedrijfsvoering

De bedrijfslasten moeten volgens minister Blok omlaag. Hij heeft Aedes gevraagd om te komen met een plan van aanpak om de bedrijfslasten, inclusief inflatiestijging, voor de komende vier jaar in ieder geval op de nullijn te handhaven. Het is niet ondenkbaar dat de overheid, ondanks de ingeslagen weg, alsnog gaat ingrijpen om de bedrijfslasten nog verder omlaag te krijgen.

Bedrijfslasten

De onderzochte corporaties zijn duidelijk bezig met het verlagen van bedrijfslasten door te besparen op personeelskosten en efficiënter te werken. Sinds 2011 is een duidelijke daling van het aantal fte’s zichtbaar. Een aantal corporaties geeft aan dat zij met de invoering van een nieuw automatiseringssysteem een goede start hebben gemaakt met het verlagen van de bedrijfslasten. De geprognosticeerde bedrijfslasten van individuele corporaties komen richting 2020 dichter bij elkaar te liggen. De corporaties verwachten dat deze bij een aantrekkende economie, door prijsstijgingen, weer iets gaan oplopen.

Onderhoudslasten

De gemiddelde onderhoudskosten zijn sectorbreed de laatste jaren gedaald met 12 procent van € 1.512 naar € 1.325 per woning per jaar. Enerzijds komt dit door de dalende prijzen als gevolg van de crisis. Anderzijds wordt kritischer gekeken naar noodzaak en kwaliteit van de ingrepen en efficiënter gewerkt. Een veelgehoorde aanpak is het inzetten van instrumenten zoals ketensamenwerking, het afsluiten van langjarige contracten, het toepassen van innovatieve en duurzamere producten. Voorheen werd snel gekozen voor nieuwbouw, nu wordt veel nadrukkelijker afgewogen of een duurzame renovatie gunstiger uitpakt dan sloop- en nieuwbouw.

Net als bij de bedrijfslasten wordt de bandbreedte van de onderhoudslasten richting 2020 steeds kleiner. De onderzochte corporaties willen in ieder geval de gevolgen van inflatie compenseren met besparingen op het onderhoud. Ook hier wordt na jaren van dalende inkoopprijzen rekening gehouden met de gevolgen van een aantrekkende economie.

Inkomsten

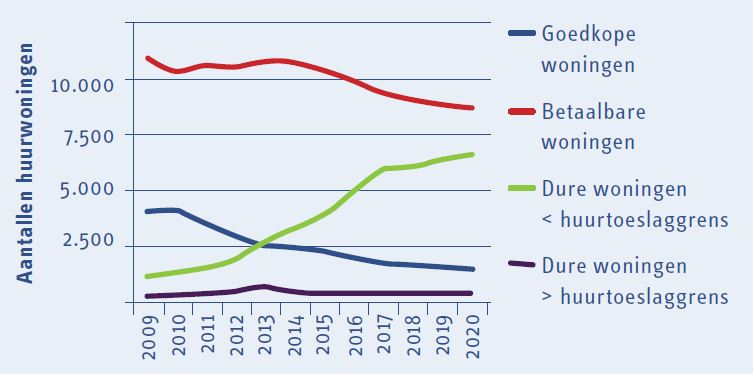

Naast huurharmonisatie bij mutatie of een nieuwe huurder is het na jaren van inflatievolgende huurverhoging mogelijk om, onder voorwaarden, de huren versneld op te trekken naar een marktconform niveau. Dit heeft grote consequenties voor het aantal woningen dat onder de kwaliteitsgrens van € 403,06 valt. Met name het aanbod van deze goedkope woningen neemt daardoor drastisch af.

Figuur 3 Ontiwkkelling aantallen huurwoningen per prijsklasse.

In Figuur 3 is, van één van de onderzochte corporaties, ter illustratie de ontwikkeling weergeven van de aantallen huurwoningen per prijsklasse bij ongewijzigd beleid. Dit beeld komt overeen met de andere onderzochte corporaties. Het aantal goedkope (tot € 403) en betaalbare woningen (vanaf € 403 tot € 576) neemt af en het aantal dure woningen onder de huurtoeslaggrens neemt toe. Op basis van de CiP cijfers (2013) bedraagt voor de periode 2009-2012 de afname van goedkope woningen liefst 23,5 procent en dit zet zich door. Corporaties moeten zich de vraag stellen of ze daarmee volkshuisvestelijk een goede keus maken. Op dit moment zijn er verschillende corporaties die aangekondigd hebben om de huren voor 2015 (deels) niet te verhogen. Er is in enkele gevallen zelfs sprake van huurverlaging voor de goedkoopste categorie.

Het aantal woningen boven de huurtoeslaggrens blijft stabiel. Mogelijk is dit te verklaren doordat corporaties nog geen duidelijke keuzes hebben gemaakt ten aanzien van de splitsing Daeb en niet-Daeb

Bij huurwoningen waar de huurprijs als gevolg van huurstijging de liberalisatiegrens van € 710,68 overschrijdt, bevriezen alle corporaties de huurprijs onder deze grens om te voorkomen dat dit niet-Daeb bezit wordt. Opvallend is dat het merendeel van de corporaties overweegt om de woningen die net boven deze grens vallen in prijs terug te brengen zodat ze onder het Daeb-regime vallen. Werd in 2014 een maximale huurverhoging doorgevoerd, in 2015 zijn er steeds vaker geluiden van corporaties die dit jaar afzien van de maximale huurverhoging om zo te voorkomen dat de woningen te duur worden voor de doelgroep.

De verkoop van huurwoningen loopt terug. Door de crisis zitten de kanalen richting de commerciële sector zo goed als verstopt en ook de verkoop aan zittende huurders loopt de laatste jaren terug. Corporaties zijn daardoor afhankelijk van de mutatiegraad om huurwoningen te verkopen. De mutatiegraad is tussen 2009 en 2012 gedaald van 8,1 procent naar 7,8 procent. De verwachting is dat deze nog verder gaat dalen als gevolg van de inkomensafhankelijke huur die bij mutatie berekend wordt, waardoor de doorstroming nog verder stagneert.

Energiebesparing

In de aanpak van energiebesparende voorzieningen zijn de grootste verschillen zichtbaar. Naast de ‘drive’ van het management wordt de duurzaamheidsopgave gekoppeld aan vastgoedportefeuille, voorraadstrategie, huurbeleid en financieel beleid met de daarbij horende rendementsvraag. De meerderheid van de corporaties lijkt te kiezen om voor de woningen die langer in exploitatie blijven minimaal een B-label te halen en daarmee iets meer te doen dan omschreven in het convenant.

De keuze voor het investeren in duurzaamheid is hoofdzakelijk afhankelijk van de financiële positie van de corporatie en de mogelijkheid om de investering door te belasten in de huur. Uiteindelijk moeten de corporaties zorgen voor een gezonde bedrijfsvoering. Eén van de onderzochte corporaties heeft na het verkrijgen van provinciale subsidie gekozen om eenmalig de huur van alle woningen met 1 procent te verhogen waardoor zij de gehele voorraad kunnen opwaarderen naar een B+ label. Daarentegen zijn er ook corporaties die als gevolg van hun financiële positie of woningbezit dat grotendeels bestaat uit gestapelde woningen kiezen om de energetische verbetering geleidelijk door te voeren en daarmee het convenant qua tijdsplanning niet te volgen.

Voor het energieneutraal maken van de bestaande woningen wordt maar beperkt gekozen. Dit is te verklaren omdat de investeringen hoog zijn en als gevolg van regelgeving niet te verhalen zijn via de huur. Hiervoor moet de wetgeving aangepast worden. Minister Blok heeft aangegeven om dit te onderzoeken. Hier wordt onder meer gekeken naar de resultaten die de Stroomversnelling in het kader van nul-op-de-meter boekt.

Tot slot

Corporaties zijn hard bezig met het aanpassen van hun bedrijfsvoering. De regelgeving maakt het mogelijk om onder voorwaarden te investeren in energiebesparende maatregelen. Een gezonde bedrijfsvoering staat hierbij voorop. Corporaties willen geen nieuwe excessen. Gelukkig wordt steeds meer aandacht besteed aan de betaalbaarheid voor de financieel zwakkeren. Met de keuze af te zien van huurverhoging is er minder ruimte voor energiebesparende investeringen. Door te kiezen voor in ieder geval het volgen van het convenant energiebesparing worden goede stappen gezet. Hopelijk komt er snel duidelijkheid voor wat betreft het doorbelasten van investeringen bij energieneutrale woningen zodat ook deze optie financieel haalbaar is.

Bronvermelding

CFV. (2011). Doorrekening effecten Regeerakkoord voor de corporatiesector. Naarden: Centraal Fonds Volkshuisvesting.

CFV. (2013). Corporatie in Perspectief 2013. Baarn: Centraal Fonds Volkshuisvesting.

Conijn, J., & Kramer, B. (2010). Omvangrijke verkoop van corporatiewoningen. Rotterdam: Ortec Finance.

Gruis, V., & van der Kuij, R. (2012). Financiering van woningcorporaties na de dubbele crisis. In Vastgoedfinanciering in woelige tijden. Amsterdam: Stichting Fundatie Bachiene.

Gualthérie van Weezel, T., & Meerhof, R. v. (2010, november 18). Voor de corporaties loert het gevaar overal. Volkskrant.

SHAERE. (2013). Rapportage SHAERE 2013. Den Haag: Aedes Vereniging van Woningcorporaties.

WSW. (2011). Trendrapportage woningcorporaties 2011; zekere onzekerheden. Hilversum: Waarborgfonds Sociale Woningbouw.

WSW. (2014). Trendanalyse Woningcorporaties 2014 – 2018. Hilversum: Waarborgfonds Sociale Woningbouw.

Mail the editors