Eigenaar winkelvastgoed moet invulling pand heroverwegen

Editie: 28 - CRISES

Published on: 20 januari 2021

De waarde van winkelvastgoed is sterker onder druk komen te staan sinds de uitbraak van de coronapandemie. De online–uitgaven aan consumentengoederen stegen sinds dat moment sterker dan in eerdere jaren, wat deels ten koste is gegaan van uitgaven in de fysieke winkel. Dit zorgt op veel locaties voor een dalende vraag naar winkelruimten. Eigenaren van winkelvastgoed moeten daarom heroverwegen wat de beste invulling is van hun vastgoed.

Lege winkelstraten en niet-betalende huurders. Voor eigenaren van winkelvastgoed is dit een schrikbeeld wat dit jaar bewaarheid werd. Op de korte termijn kan dit betekenen dat huren onbetaald blijven of dat huurders failliet gaan. Het is tegelijk ook een confrontatie met de werkelijkheid dat in de toekomst minder behoefte is aan fysieke winkels in de stad.

Dat consumenten vaker producten online kopen is geen nieuwe ontwikkeling. Dat is een belangrijke reden waarom de waarde van winkelvastgoed in Nederland nooit echt is hersteld van de crisis die in 2008 begon. In de periode 2008 tot en met 2015 daalde de waarde van de meeste typen vastgoed, zoals blijkt uit cijfers van het Centraal Bureau voor de Statistiek (CBS). Sinds 2015 stegen de waarden van industrieel vastgoed (+24,4 procent), kantoren (+33,4 procent) en woningen (+53 procent) weer flink. De waarde van winkelvastgoed steeg vanaf die jaren maar beperkt; met 7 procent. Als de consumptie-uitgaven in fysieke winkels verder dalen, zal dat een negatief effect hebben op de waarde van winkelvastgoed.

Consumptie-uitgaven in tijden van corona

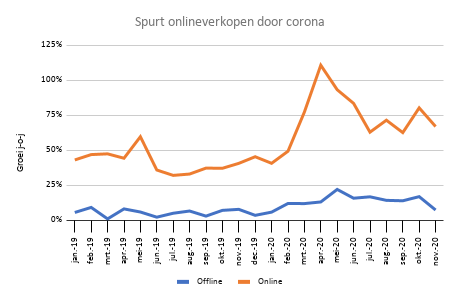

Volgens transactiedata van ABN AMRO stegen de consumptieve uitgaven via internet tijdens de coronapandemie nog sterker dan in 2019, een jaar waarin de online-uitgaven al met zo’n 40 procent stegen. Figuur 1 laat zien dat de online-uitgaven van consumenten sterk groeiden vanaf maart 2020, de maand waarin de overheid voor het eerst landelijke maatregelen ter bestrijding van het coronavirus afkondigde. In april gaven consumenten maar liefst 110 procent meer online uit dan een jaar eerder. In de zomermaanden zwakte de groei wat af naar 60 tot 70 procent. De groei steeg weer in oktober, nadat de regering halverwege die maand een tweede lockdown had aangekondigd.

”De uitgaven, zowel online als offline, worden waarschijnlijk gestut doordat consumenten minder uitgeven aan andere zaken zoals vakanties en de horeca.”

Figuur 1: Verandering jaar-op-jaar in uitgaven middels pintransacties en via het internet (ABN Amro, 2020)

Figuur 1: Verandering jaar-op-jaar in uitgaven middels pintransacties en via het internet (ABN Amro, 2020)

Toch laat figuur 1 ook zien dat de totale uitgaven in fysieke winkels stegen in alle maanden sinds de uitbraak van de coronapandemie in Nederland, in mei zelfs met meer dan 20 procent. De uitgaven, zowel online als offline, worden waarschijnlijk gestut doordat consumenten minder uitgeven aan andere zaken zoals vakanties en de horeca.

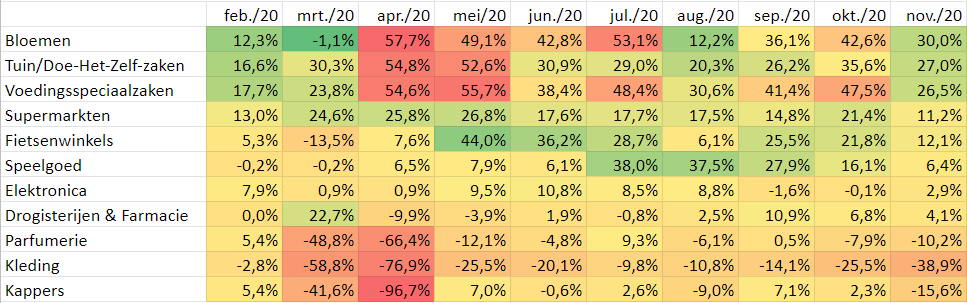

Desalniettemin profiteren niet alle typen winkels van deze toename in consumentenuitgaven. Kledingwinkels, die goed zijn voor 6,9 procent van alle verkooppunten in Nederland (Locatus, 2020), en parfumeries behoren tot de grote verliezers. De uitgaven in kledingwinkels waren in april 76,9 procent lager ten opzichte van een jaar eerder. Sindsdien bleven de uitgaven in kledingwinkels constant lager dan in 2019.

Tabel 1: Divergerende uitgavenpatronen in winkels, verandering jaar-op-jaar in uitgaven door pintransacties (ABN Amro, 2020)

Het is nog onduidelijk of de consumptie-uitgaven in 2021 zullen stijgen, onder andere als gevolg van stijgende werkloosheid. Het economisch bureau van ABN AMRO voorspelt dat de werkloosheid stijgt van 4 procent in 2020 naar 6,4 procent in 2021. Als tevens de nieuwe vaccins een permanente oplossing blijken te zijn, en consumenten zich comfortabel voelen om zich in grote groepen te begeven, zullen particuliere uitgaven zich deels verleggen naar buiten de retail, zoals vakanties en horeca. En de consumptie die nog plaatsvindt, zal waarschijnlijk in nog grotere mate online zijn nu consumenten daar nog meer aan gewend raken.

Onderscheidend vermogen van de retailer

Om hun toekomstige inkomsten op peil te houden moeten eigenaren van winkelvastgoed dus huurders vinden die goed bestand zijn tegen onlineconcurrentie. Dat betreft bijvoorbeeld winkeliers die een goed winkelconcept neerzetten, producten verkopen met beperkte concurrentie vanuit online, en hun online- en offlineverkoopkanalen combineren.

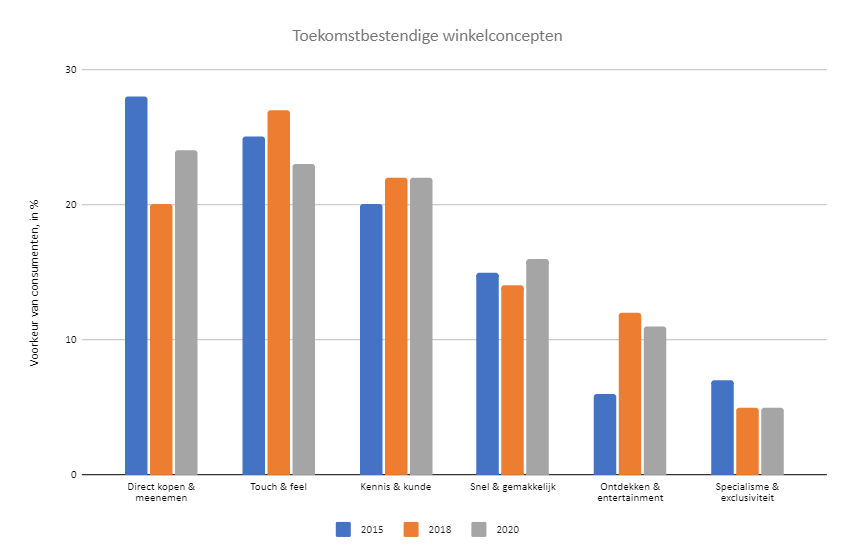

Een goed winkelconcept is een concept dat de klant aanspreekt. Uit een consumentenonderzoek van ABN AMRO en Q&A Research & Consultancy uit oktober 2020 blijkt dat consumenten verwachten in de toekomst vooral naar de winkel te gaan voor: direct kopen en meenemen, aanraken en voelen, en de kennis en kunde van het personeel. Voorbeelden van type huurders die hier aan voldoen zijn, respectievelijk, supermarkten, meubelwinkels en bouwmarkten.

Figuur 2: Opgegeven voorkeuren consumenten voor type winkelconcepten in de toekomst (ABN Amro, 2020)

Figuur 2: Opgegeven voorkeuren consumenten voor type winkelconcepten in de toekomst (ABN Amro, 2020)

Winkels met beperkte concurrentie vanuit online worden gekenmerkt door hun specifieke aanbod, waar de internetverkoper – in ieder geval voorlopig – weinig raad mee weet. Tabel 1 laat dit zien. De uitgaven in fysieke winkels stegen sinds de uitbraak van de coronacrisis vooral in doe-het-zelfzaken, voedingsspeciaalzaken, supermarkten, speelgoedwinkels en fietswinkels. De inkomsten van drogisterijen en kappers bleven ook redelijk stabiel, uitgezonderd in de eerste lockdown.

“Ook voor kleinere ketens en zelfstandige winkeliers geldt dat de aanwezigheid online in deze tijden net zo goed een uithangbord is als de fysieke winkel.”

Naast het aanbod in de winkel zelf zal de winkelier tot slot ook het fysieke kanaal moeten benutten. Partijen als CoolBlue die van oorsprong consumentengoederen louter online verkochten, startten enkele jaren geleden fysieke winkels omdat ze meerwaarde zagen in de combinatie. Ook voor kleinere ketens en zelfstandige winkeliers geldt dat de aanwezigheid online in deze tijden net zo goed een uithangbord is als de fysieke winkel.

Veranderende verhoudingen

Ongeacht de toekomstbestendigheid van de huurder raakte de verhouding tussen de huurder en verhuurder van de winkel meer verstrengeld sinds de start van de coronapandemie. Door de dalende vraag naar winkelruimten kunnen verhuurders het zich niet altijd veroorloven om het hard te spelen tegen winkeliers met wegvallende inkomsten. Dit kan zorgen voor andere verhoudingen in de toekomst.

Zo is een overgang naar omzetafhankelijke huren een mogelijkheid, al zal dit voor sommige verhuurders van winkelruimten te veel onzekerheid geven over hun inkomsten. Kortlopende huurcontracten voor ‘pop-upstores’ kunnen leegstand tijdelijk verhelpen en mogelijk nieuwe consumenten aantrekken, maar vormen zelden een permanente oplossing. Een groot deel van de verhuurders moet daarom eenvoudig lagere huren hanteren om huurders te trekken.

Nieuwe invulling van gebouwen

Als de vraag naar een winkelruimte desondanks laag blijft, moet de eigenaar een betere invulling van het gebouw vinden. Bijvoorbeeld door de verhuur van vaak nog leegstaande ruimten boven de winkel of door transformatie van de gehele winkel naar woningruimte. Winkels bezetten immers vaak schaarse ruimten in binnensteden en woonwijken. De winkelhuurprijzen liggen als gevolg van de groeiende woningnood steeds vaker onder de woninghuurprijzen.

Het transformeren van winkels is wel uitdagend. Zo hebben dit type ruimten vaak veel raampartijen aan de voorkant waardoor de inkijk groot is en ook makkelijk warmte weglekt. Tevens betreffen het meestal diepe ruimten waardoor aan de achterzijde weinig of geen lichtinval is. Desondanks zal een dergelijke locatie voor sommige typen bewoners, zoals studenten, aantrekkelijk zijn, zeker als het gebouw centraal ligt. In 2019 zijn 605 winkels getransformeerd naar woningen. Dat zijn er tachtig meer dan in 2018 (CBS, 2020). Het aantal transformaties zou verder kunnen stijgen als architecten en projectontwikkelaars een beter alternatief verzinnen voor onpraktisch opgezette winkelruimten. Mogelijk zijn er kansen als afhaalpunten voor pakketjes, dagopvang voor ouderen of een andere maatschappelijke functie.

“Structurele ontwikkelingen in het consumentengedrag zorgden al langer voor een slecht vooruitzicht voor veel winkelvastgoed; de pandemie heeft die neerwaartse trend hooguit versneld.”

Eigenaren van winkelvastgoed moeten dus goed letten op de veranderende behoeften in de samenleving. Structurele ontwikkelingen in het consumentengedrag zorgden al langer voor een slecht vooruitzicht voor veel winkelvastgoed; de pandemie heeft die neerwaartse trend hooguit versneld. Tegelijk zet de hoge woningnood en andere maatschappelijke ontwikkelingen de deur open voor alternatieven. Eigenaren van winkelvastgoed stonden al voor grote uitdagingen en de coronapandemie dwingt hen nu om nog sneller te bepalen wat de beste oplossing is voor hun winkels.

Bronnen:

- CBS, 2020, Prijsindices commercieel vastgoed, www.cbs.nl/nl-nl/maatwerk/2019/50/prijsindices-commercieel-vastgoed

- Locatus, 2020, Locatus Online, www.locatus.com

- ABN AMRO, 2020, ABN AMRO transactiedata

- ABN AMRO, 2020, Waarom komt de consument naar de winkel?, www.abnamro.nl/nl/zakelijk/insights/sectoren-en-trends/retail/waarom-komt-de-consument-naar-de-winkel.html

- CBS, 2020, Transformaties in de woningvoorraad, www.cbs.nl/nl-nl/maatwerk/2020/44/transformaties-in-de-woningvoorraad-2018-2019

Mail the editors