De gebruikswaarde van vastgoed

Editie: 22.2 - De Zuidas

Published on: 08 oktober 2015

Een vastgoedinvestering is een uitgestelde verkoopbeslissing, meestal met een rendementsdoelstelling en een langjarige beschouwingshorizon. Met welke scenario’s moet worden gerekend? In een wereld waarin sociaal-maatschappelijke, geopolitieke, demografische en technologische trends en ontwikkelingen bestaande patronen behoorlijk aan het veranderen zijn, en zullen blijven veranderen, wordt het steeds meer noodzaak daar vooraf goed over na te denken. Wat is de toekomst van het voorliggende vastgoed? Welke factoren bepalen straks de waarde van vastgoed? Hoe herken ik vastgoed dat voldoende toekomstbestendig is om nu in te kunnen investeren?

Veranderende marktverhoudingen

De grootste bedreiging voor het waardepotentieel van vastgoed in de komende tien jaar is de groeiende leegstand. De ‘alles-goed-makende-groei’ van economie en bevolking die we decennialang kenden in Nederland is niet meer. Perspectief op groei is veranderd en steeds meer zullen we gaan merken dat regio’s in het land uit elkaar gaan groeien. Daarbij is het logisch dat gebieden met een sterke economie en aantrekkingskracht een gunstiger perspectief hebben dan krimpregio’s. Maar duidelijk is ook dat zelfs in veel stedelijke groeigebieden de uitbreidingsvraag naar vastgoed laag is. Er is immers nu al sprake van overaanbod dat eerst geabsorbeerd, getransformeerd of anderszins gereduceerd moet worden, alvorens perspectief ontstaat op gezonde waardegroei.

Vanuit het perspectief van vastgoed als beleggingsasset, staat het cash flow genererend vermogen voorop. Daar ontleent dit asset zijn beleggingswaarde aan. De commerciële levensduur van veel gebouwen en locaties wordt korter en minder goed voorspelbaar. De gebruiker kan kiezen uit een toenemende diversiteit in het in overvloed aanwezige aanbod waarin bovendien scheidslijnen tussen segmenten en gebruikerswensen vervagen.

Nog meer een gebruikersmarkt

In een conjunctuur waarin economische groei in de komende jaren plaats maakt voor consolidatie, waar inflatie en deflatie met elkaar wedijveren, zullen bestedingen van consumenten, bedrijven en overheid ook pas op de plaats maken. De groei-economie zoals we die gewend waren, maakt plaats voor ‘de economie van precies pas’. Hierin anticiperen consumenten en bedrijven minder op groei, maar meer op flexibiliteit om zo de snel veranderende toekomst het hoofd te kunnen bieden. Bedrijven zoeken steeds meer naar mogelijkheden om de organisatie te kunnen schalen naar de actualiteit van de dag. Waar mogelijk vindt reductie van vaste kosten plaats ten gunste van investeringen in oplossingen die de flexibiliteit vergroten. Businessmodellen veranderen ingrijpend als gevolg van digitalisering, virtualisering en technologische vernieuwingen, die op dit moment al grote aantallen arbeidsplaatsen en vierkante meters ruimtevraag bij met name kantoorgebruikers en retailbedrijven overbodig maken. Het gevolg voor de vastgoedmarkt is een toenemende vraag naar flexibiliteit aan de gebruikerszijde.

Denk tegelijkertijd ook aan de gestage groei van het aandeel zzp-ers in de Nederlandse arbeidsmarkt (N. Bosch, G. Roelofs, D. van Vuuren, M. Wilkens, 2012) . In sommige scenario’s wordt gerekend met aandelen van 8,5 procent (vrouwen) en 20 procent (mannen) in 2030, met sectoraal zelfs nog grotere percentages. Ze kennen geen overhead en zijn veel flexibeler dan grote organisaties, maar ze kijken ook heel anders tegen huisvesting aan.

Risico’s alom dus voor vastgoedeigenaren, maar ook kansen! In een markt waarin schaarste op steeds minder plaatsen aanwezig is en flexibiliteitsvraag aan gebruikerszijde toeneemt, gaat het steeds meer om ‘de kunst van het verleiden’. De aanbieder van ruimte die erin slaagt echt deze vertaalslag te maken, zal zich weten te onderscheiden en zal daarvoor worden beloond. Waar is de gebruiker precies naar op zoek? Wat gebeurt er bij de zittende gebruiker en hoe kun je als aanbieder met hem mee bewegen? Hoe kun je te midden van het ruime aanbod nieuwe gebruikers blijven aantrekken? Welke nieuwe technologieën kunnen helpen de cash flow te optimaliseren?

Bredere focus nodig

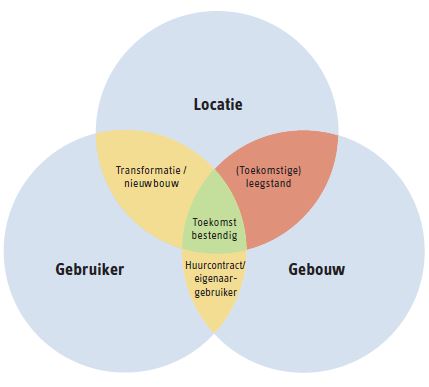

Het object en de gebruiker waren decennialang van ondergeschikt belang als gevolg van continue schaarste bij een blijvend groeiende vraag. ‘Locatie, locatie, locatie’ was hét adagium. Het cash flow genererend vermogen wordt echter steeds nadrukkelijker ontleend aan het samenspel van locatie, gebruiker en object (M. Donkers, J. Bronckers , 2014). En dat moeten we ons goed realiseren bij de beoordeling en financiering van vastgoed. Vastgoed is een kapitaalintensieve asset-class en de gevolgen van verkeerde investeringen zijn groot. Een verkeerde beslissing heeft namelijk niet alleen gevolgen voor de investeerder zelf, maar kent ook in bredere maatschappelijke context vele negatieve effecten en leidt tot kapitaalvernietiging.

Figuur 1 De toekomstbestendigheid van vastgoed wordt ontleend aan het samenspel van locatie, gebruiker en object.

De locatie zal ontegenzeggelijk een belangrijk element blijven, regelmatig zelfs ook nog steeds ‘allesbepalend’. Denk bijvoorbeeld aan centrumlocaties in steden als Amsterdam of Utrecht, waar voor vrijwel ieder object voldoende dynamiek in de markt aanwezig is om ook op lange termijn goede cash flow mogelijkheden te kunnen realiseren (wat niet wil zeggen dat dit altijd een rendabele investering oplevert). In toenemende mate zal echter de locatie alléén het zeker niet meer in haar eentje bepalen en worden met name de gebruikers- en object-gerelateerde aspecten van groter of zelfs doorslaggevend belang.

Alle reden dus om nader in te zoomen op de mogelijkheden die de vastgoedondernemer heeft. Mogelijkheden vanuit het perspectief van vastgoed als beleggingsmiddel, maar zeker ook vanuit het perspectief van vastgoed als gebruiksmiddel. Daartoe wordt het begrip gebruikswaarde geïntroduceerd.

De gebruikswaarde van vastgoed

De basis voor het gebruik van vastgoed is dat een object de gebruiker faciliteert in zijn of haar huisvestingsbehoeften. Analoog aan de behoeftenhiërarchie van Maslow (Abraham H. Maslow, 1970) kan huisvesting voor bedrijven als een primaire behoefte worden gezien. Huisvesting voorziet in een aantal fysieke behoeften, die als voorwaarde gelden om de bedrijfsvoering te kunnen laten plaatsvinden. Die fysieke behoeften worden ingevuld door het object waarin de huisvesting zijn plek vindt. Van belang is om het verschil te zien tussen ‘object’, wat doorgaans statisch is en ‘huisvesting’ wat in accelererende mate dynamisch is.

Neem als voorbeeld ‘Het Nieuwe Werken’. We werken steeds meer papierloos en activiteitgestuurd, met de vrijheid om op zoek te gaan naar de meest geschikte werkplek. De ruimtevraag neemt af en wordt pluriformer en zo nu en dan thuiswerken wordt gemeengoed. In de huidige voorraad gebouwen leidt dit tot een functionele mismatch en leegstand. Nieuwe technologieën, zoals digitalisering van werkprocessen, sensortechniek en Internet-of-Things, optimaliseren niet alleen de werkprocessen zelf, maar leveren ook relevante informatie voor huisvestingsvraagstukken. Ze maken het daadwerkelijk ruimgebruik en de toegevoegde waarde voor het bedrijfsproces tot op werkplekniveau transparant. Dit levert veel nieuwe informatie op waarmee facility- en vastgoedmanagers met elkaar over huisvestingsoptimalisatie in discussie zullen gaan. Gebouwinformatie wordt interactief en op real-time basis beschikbaar en uitwisselbaar met bijvoorbeeld smartphones.

Een ander voorbeeld is de retailsector. Als gevolg van steeds bredere inzet van internet verplaatst de omzet van veel winkelformules zich meer van de fysieke winkel naar de virtuele winkel. De huisvestingsbehoefte van de retailer en het belang van de fysieke winkel verandert hierdoor. De virtuele winkel kent geen fysieke barrières en zal met de introductie van nieuwe technologieën gemakkelijker mee kunnen veranderen. Door flexibel op deze snelle veranderingen in te kunnen blijven spelen, kan de fysieke winkel een toegevoegde waarde blijven leveren, in plaats van door indexering van huur- en personeelskosten een alsmaar meer knellende kostenpost te worden.

Hoe kan het object in deze veranderende omgeving zo veel mogelijk toegevoegde waarde blijven leveren? We zijn gewend om een gebouw voor decennialang gebruik neer te zetten, concentreren ons bij het ontwerp vooral op de huisvestingswensen van de eerste gebruiker en vergeten goed na te denken over hoe in de loop der jaren het gebouw kan worden aangepast of worden weggenomen. In de decennia van de ‘alles-goed-makende-groei’ was dat ook niet nodig, eventuele plooien en mismatches werden door de schaarste in de markt vanzelf glad gestreken. Bovendien was er veel minder pluriformiteit en verandering in huis- vestingsbehoeften.

De tijden zijn veranderd en ook op vastgoedgebied gaan we steeds meer naar ‘de economie van precies pas’.

De gebruiker van gebouwen wil geen ballast in zijn dynamische huisvestingsbehoefte en de aanbieder moet daarin maximaal faciliteren, anders zoekt de gebruiker wel een andere aanbieder die dat beter kan. Het risico komt dus steeds meer bij de verhuurder terecht. Bij het bouwen zal meer aandacht moeten gaan naar flexibiliteit in gebruik, adaptief vermogen, duurzaamheid, demontabel bouwen en via detaillering naar meer mogelijkheden tot hergebruik van bouwdelen en -materialen.

Naast de aankoopprijs wordt de gebruikswaarde voor de vastgoedbelegger van belang bij zijn investeringsafwegingen. Waar het om gaat is dat goed in beeld wordt gebracht wat de kwaliteit is van het object om veranderende huisvestingswensen te kunnen faciliteren tegen een concurrerende prijs. Om die gebruikswaarde te bepalen zal een integraal verband moeten worden gelegd tussen alle (des)investeringen en de exploitatieperiode van het vastgoed. Als dit samenspel resulteert in concurrerende huisvestingskosten voor toekomstige gebruikers, ontstaat een optimale gebruikswaarde van vastgoed.

Stel: als investeerder sta je voor de keuze een investering in een nieuw gebouw te doen. Je kunt kiezen uit twee scenario’s:

- Scenario 1: een investering in een traditioneel gebouw, weinig flexibel, bestemd om minstens 40 jaar mee te gaan en daarna te worden gesloopt.

- Scenario 2: een gelijke investering in een adaptief gebouw met demontabele bouwdelen waardoor een restwaarde haalbaar wordt, bestemd om 20 jaar mee te gaan.

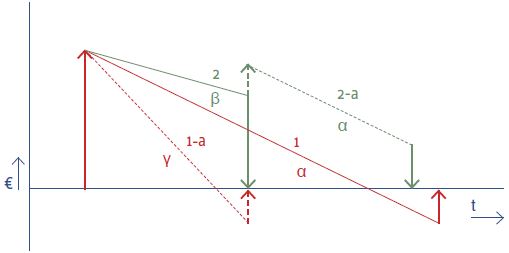

Figuur 2 Gebruikswaarde door integrale benadering stichtings-, exploitatie- en desinvesterings cashflow van vastgoed.

In figuur 2 worden beide scenario’s schematisch weergegeven. Daarbij wordt zichtbaar hoe de periodieke kosten, die de resultante zijn van investering, restwaarde en exploitatieperiode, zich onderling verhouden. Om de gebruikswaarde te bepalen, moeten we focussen op de hellingshoek van de periodieke kosten. In scenario 1 is deze hellingshoek α, in scenario 2 is dit β. In dit voorbeeld daalt α sterker dan β, wat betekent dat scenario 2 een hogere gebruikerswaarde oplevert. In scenario 2 zijn dus lagere periodieke huuropbrengsten voldoende om een rendabele exploitatie te kunnen realiseren. Scenario 2 levert bovendien extra flexibiliteit op voor de belegger.

Mocht tussentijds sprake zijn van veranderende huisvestingswensen van de gebruiker, dan kan middels een bij-investering hieraan worden tegemoet gekomen, zie scenario 2-a in de figuur. De ruimte voor bij-investering kan worden bepaald door de impact te bepalen op de hellingshoek in de daaropvolgende exploitatie-periode. Totdat deze gelijk is aan de gangbare hellingshoek in de desbetreffende markt (bijvoorbeeld α conform scenario 1) blijft scenario 2 een hogere gebruikswaarde opleveren. Bovendien behelst scenario 2 minder risico’s voor de belegger dan scenario 1, omdat de financiële impact van onverwachtse tussentijdse leegstand geringer is. Doordat het gebouw van scenario 1 moeilijker aan veranderende huisvestingswensen van de gebruiker kan worden aangepast, is het risico op leegstand groter. Als er dan geen alternatieve aanwending voor kan worden gevonden is sloop het enige dat rest, resulterend in de veel steilere hellingshoek γ bij scenario 1-a.

Conclusie

Door veranderende marktverhoudingen zal de komende jaren een meer actieve vastgoedbenadering voor een groot deel van de Nederlandse vastgoedmarkt nodig zijn. Het domein voor passieve beleggers die op basis van een sterke locatie acteren, zal kleiner worden. Technologische ontwikkelingen bieden zowel gebruikers als aanbieders in de markt steeds meer mogelijkheden om op een flexibele manier met huisvestingsvraagstukken om te gaan. Voor de vastgoedbelegger die goed in staat is te anticiperen op veranderingen zal dit concurrentievoordeel opleveren. Voorwaarde daarvoor is een bredere focus waarbij naast locatie, nadrukkelijk ook oog voor veranderende huisvestingswensen van gebruikers en het optimaal benutten van een flexibel object een plek krijgen. De gebruikswaarde helpt dit in beeld te brengen. Enerverende tijden zullen aanbreken voor ondernemende vastgoedmanagers.

Bronvermelding

‘De huidige en toekomstige groei van het aandeel zzp’ers in de werkzame berooepsbevolking’, 19-12-2012, Nicole Bosch, Gijs Roelofs, Daniël van Vuuren, Mathijn Wilkens, (www.cpb.nl)

‘Hoe herken ik Toekomstbestendig vastgoed’, Maarten Donkers en Jo Bronckers, november 2014 (www.linkedin.com/company/fgh-bank).

Abraham H. Maslow, Motivation and Personality 2nd ed. Harper & Row, New York, 1970, p. 80 – 106.

Mail the editors