Buitenlandse kapitaal voor Nederlandse vastgoed

Editie: 22.2 - De Zuidas

Published on: 08 oktober 2015

2014 was een uitzonderlijk jaar voor beleggingen in Nederlands commercieel vastgoed. Er is voor meer dan 9 miljard euro geïnvesteerd ten opzichte van 5 en 4 miljard euro in 2013 en 2012. Opvallend waren de transacties van onder andere PATRIZIA, Lone Star en Round Hill Capital. Samen goed voor 1,7 miljard euro. Hoewel buitenlandse investeerders op de Nederlandse markt geen nieuw fenomeen zijn, zijn er duidelijke veranderingen merkbaar. Nederland heeft in vergelijking met andere landen momenteel veel interesse van buitenlandse investeerders. Dit komt voornamelijk door de aantrekkelijke vastgoedwaarderingen en de risicopremie, het verschil tussen het aanvangsrendement en het rentepercentage op 10-jaars staatsobligaties, van 6,6 procent. Investeerders hebben daarnaast voordeel van de kredietverlening die het afgelopen jaar beter op gang is gekomen.

De afgelopen twee jaar hebben buitenlandse partijen vooral geïnvesteerd in opportunistische beleggingen zoals non-prime kantoorportefeuilles en woningportefeuilles. ABN AMRO verwacht dat buitenlandse partijen de komende jaren prominente spelers blijven op de Nederlandse markt. Nederlands vastgoed biedt een aantrekkelijk rendement en de vooruitzichten voor de kredietmarkt zijn positief. Daarnaast hebben verschillende spelers aangegeven een grote Nederlandse woningportefeuille op te willen bouwen.

Welke strategie hanteren buitenlandse investeerders?

Buitenlandse investeerders hebben ieder een eigen strategie die bepalend is voor de keuzes van de aankopen. Om meer inzicht te krijgen in de verschillende beleggingsstrategieën, hebben we over een periode van twee jaar de grootste vastgoedaankopen geanalyseerd. Op basis van de risicoprofielen van het vastgoed, de hoeveelheid leverage en het gedrag van de investeerder zelf, onderscheiden we drie strategieën

- Core strategie

- Value-add strategie

- Opportunistische strategie

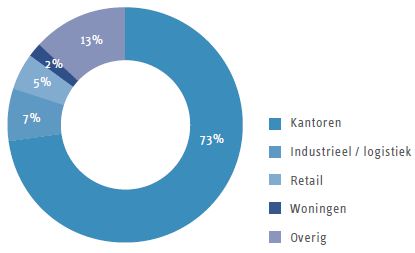

Core strategie

Deze strategie heeft het minst risicovolle karakter en is vooral gebaseerd op de kwaliteit en voorspelbaarheid van de huurinkomsten. Het gebruik van schuld voor de financiering van vastgoed is veelal beperkt en is niet meer dan 40 procent van de waarde van de portefeuille. Deze beleggers zijn op zoek naar een internal rate of return tussen 5 en 7 procent. Kenmerkend is de lange beleggingshorizon. Over het algemeen is er minder focus op het verhogen van de kasstroom en nemen de beleggers genoegen met indexatie. Bij investeringen in kantoren kiest men met name voor Nederland vanwege een aantrekkelijke risico/rendementsverhouding in vergelijking met andere internationale toplocaties.

Wanneer we kijken naar de individuele partijen, zien we dat de boventoon wordt gevoerd door Duitse beleggers zoals Union en Deka. Deze partijen investeren voornamelijk in kantoren op toplocaties zoals de Zuidas en Amsterdam-centrum. Het feit dat Core-beleggers voornamelijk in kantoren beleggen, kan worden verklaard doordat er in het Nederlandse retaillandschap weinig prime winkelcentra zijn. Ook is in dit segment minder wetgeving van toepassing dan op woningen. Aan de verkopende kant treffen we vaak een Nederlandse ontwikkelaar zoals OVG Real Estate (The Edge, Amsterdam) of Van Deursen (De Markies, Den Haag).

Figuur 1 Verdeling investeringen naar asset klasse, Core strategie

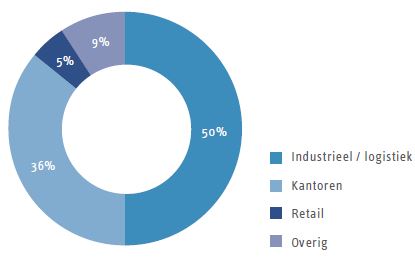

Value-add strategie

De Value-add strategie kent een hoger risico dan de Core strategie. Er is een duidelijke focus op waardegroei gebaseerd op een verhoging van bezettingsgraden. De beleggers maken in grotere mate gebruik van schuld. Dit is ongeveer 60 procent van de waarde van het vastgoed. Deze strategie moet zorgen voor een internal rate of return van ongeveer 10 procent.

Deze strategie is geschikt voor alle verschillende asset klasses. De beleggingshorizon varieert, maar gemiddeld wil men een object tenminste vijf jaar in de portefeuille houden.

Het gaat veelal om beursgenoteerde vastgoedinvesteerders zoals bijvoorbeeld WDP of Unibail-Rodamco. We zien echter ook partijen die actief zijn in het opportunistische stuk van de markt. Dit komt doordat veel van deze partijen een gebalanceerde portefeuille opbouwen waar ook minder risicovolle investeringen aan worden toegevoegd. Een dergelijke portefeuille kan gunstig zijn voor een potentiële verkoop. Transacties die passen binnen deze categorie zijn de aankoop van een buurtwinkelcentrum of een gemiddeld kantoorgebouw. Voorbeelden zijn de aankopen van Unibail-Rodamco in het winkelcentrum Leidsenhage of de aankoop van twee kantoren in Leusden door Moorpark Capital.

“Verwacht wordt dat buitenlandse partijen de komende jaren prominente spelers blijven op de Nederlandse markt.”

Figuur 2 Verdeling investeringen naar asset klasse, Value-add strategie

Opportunistische strategie

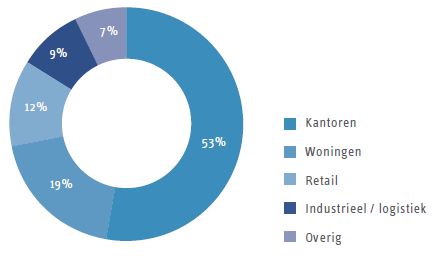

Dit is een strategie met een beduidend risicovoller karakter. De nadruk ligt op het halen van indirect rendement door een verbetering van de kasstroom en het op het juiste moment aan- en verkopen van assets binnen de vastgoedcyclus. Het doel is om een internal rate of return te realiseren van meer dan tien procent. Hierbij maken de beleggers gebruik van een financiële hefboom. De hoeveelheid schuld kan oplopen tot 70 procent van de waarde van het vastgoed, waarbij delen als mezzanine verstrekt kunnen worden. De beleggingstermijn hangt af van het herstel van de markt. Of de snelheid waarmee waarde kan worden toegevoegd aan het gebouw, door bijvoorbeeld leegstand aan te pakken. Over het algemeen is de termijn niet langer dan vijf jaar, de helft van een gemiddelde economische cyclus.

Over het algemeen wordt deze strategie gehanteerd door beleggers die risico niet mijden en vastgoed met significante leegstand of probleemgebouwen durven aan te pakken. We zien dan ook meestal investeringen in kantoren, retail en industrieel vastgoed. Echter, nu buitenlandse partijen met gebruik van een aanzienlijke financiële hefboom woningportefeuilles opkopen, kunnen we dit als een specifieke categorie binnen deze strategie benoemen.

Beleggers in woningen

Het gaat hier om gevestigde internationale vastgoedbeleggers zoals PATRIZIA, Round Hill Capital en Heitman. Zij zijn op zoek naar grote woningportefeuilles, hebben zich verdiept in de complexe regelgeving en hebben zich dit specialisme eigen gemaakt. PATRIZIA heeft aangegeven een Nederlandse portefeuille van 1 à 2 miljard euro op te bouwen. Ook Round Hill Capital bouwt aan een substantiële Nederlandse portefeuille. Deze investeerders bieden Nederlandse partijen interessante verkoopmogelijkheden.

“Buitenlandse beleggers zijn onmisbaar in het prime segment van de kantorenmarkt.”

Beleggers in overig vastgoed

Dit zijn vooral Angelsaksische partijen die worden aangetrokken door hoge rendementen als gevolg van forse afwaarderingen. Blackstone is een van de meest actieve buitenlandse partijen op de Nederlandse markt. Zij hebben vijf transacties uitgevoerd in retail, kantoor en logistiek vastgoed met een totale waarde van ruim 600 miljoen euro. Van Blackstone is bekend dat zij een duidelijke exitstrategie hebben in de vorm van een IPO. Het is nog de vraag hoe de Nederlandse assets worden verkocht, omdat deze vaak onderdeel zijn van een Europese portefeuille. De strategie van Lone Star is vergelijkbaar met die van Blackstone. Deze Amerikaanse fondsmanager is met een fonds van 7 miljard dollar actief en begeeft zicht vooral in het opportunistische segment. In Nederland heeft Lone Star voor meer dan 340 miljoen euro aan kantoren gekocht, waarvan het merendeel non-prime is.

Figuur 3 Verdeling investeringen naar asset klasse, Opportunistische strategie

Kansen voor Nederlandse partijen

Buitenlandse beleggers zijn dus erg actief op de Nederlandse markt. Gelet op de relatief goede economische vooruitzichten en aantrekkelijke commerciële vastgoedmarkt, verwachten wij dat zij voorlopig zeer actief blijven. De aanwezigheid van deze partijen biedt volop kansen voor Nederlandse spelers. Ze zijn onmisbaar in het prime segment van de kantorenmarkt. Zij zorgen voor extra liquiditeit op de markt voor non-prime kantoren. Bestaande beleggers kunnen hierdoor geld vrijmaken om ergens anders te investeren. Daarnaast voegen buitenlandse investeerders waarde toe aan de bestaande voorraad door leegstand aan te pakken en door te investeren in panden die zodoende weer courant worden. Tot slot zijn ze onmisbaar bij de transformatie van de woningmarkt naar een markt waarin woningcorporaties minder dominant zijn en meer kansen biedt voor commerciële verhuurders. Op het moment dat woningcorporaties beginnen met de structurele verkoop van bezit, spelen zij een cruciale rol.

Het is onze mening dat Nederlandse spelers vooral de dialoog met buitenlandse partijen aan moeten gaan om te komen tot transacties. Of zelfs samenwerkingsverbanden aan te gaan, waarbij de Nederlandse partij uitgebreide kennis van de markt inbrengt en de buitenlandse partij zijn financiële daadkracht en ondernemingsdrang.

Mail the editors