Uitdagingen in de huidige retailvastgoedmarkt

Editie: 22.3 - Ontwikkelingen in de corporatiesector

Published on: 14 oktober 2015

Het zijn lastige tijden in de retailsector en voor het winkelvastgoed. Althans, dat horen we overal om ons heen. Onze manier van winkelen verandert, we kopen online, houden de hand op de knip, bekende winkelketens gaan failliet of hebben het zwaar en er is leegstand.

Het zijn lastige tijden in de retailsector en voor het winkelvastgoed. Althans, dat horen we overal om ons heen. Onze manier van winkelen verandert, we kopen online, houden de hand op de knip, bekende winkelketens gaan failliet of hebben het zwaar en er is leegstand. De minister presenteerde zelfs een Retailagenda om het winkelen toekomstbestendig te maken. Wat is er aan de hand en hoe moet het verder? We kijken naar de huidige ontwikkelingen in de retail- en retailvastgoedsector en de uitdagingen die daardoor veroorzaakt worden.

Wat is er aan de hand? De derde retailrevolutie

Ons winkelgedrag is de laatste jaren sterk veranderd. Winkelgebieden kampen met afnemende bezoekersaantallen en we zijn in toenemende mate online gaan winkelen. Deze ontwikkeling wordt ook wel omschreven als de derde retailrevolutie (Sorenson, 2012). Efficiëntie en gemak staan daarbij op een andere wijze centraal dan voorheen.

De eerste zogenaamde retailrevolutie is feitelijk de opkomst van detailhandel als gevolg van de efficiëntie van specialisatie. Handel in producten en diensten is ontstaan in een maatschappij waarin het handig en voordelig bleek als ieder zich bezig hield met datgene waarin hij uitblinkt. De tweede revolutie behelst de opkomst van massaconsumptie en zelfbediening. In het verlengde van de groei van de industriële wereld vond men manieren om fabrieksmatig in grote hoeveelheden en tegen steeds lagere prijzen te produceren. Een groter aanbod en lagere prijzen waren een feest voor de consument, maar centraal stond feitelijk de efficiëntie van het proces van de retailer.

“Daarbij liggen er volop kansen voor hen die zich richten op het zo adequaat mogelijk aanpassen van het eigen verkoopproces naar een optimaal koopproces voor de klant.”

De fase die we nu ingegaan zijn is wederom gestoeld op efficiëntie en gemak, maar dit keer draait het om de optimalisatie van het (aankoop)proces van de consument. Technologische ontwikkelingen zoals de opkomst van internet en smartphones hebben absoluut bijgedragen aan deze kentering. Samen met een terugloop in consumenten bestedingen vanwege de economische laagconjunctuur heeft dit serieuze gevolgen gehad voor de gevestigde detailhandel. Mensen blijven echter altijd producten en diensten nodig hebben. In onze sterk gespecialiseerde samenleving is de behoefte aan handel en handelsplatformen alleen maar groter geworden. Daarbij liggen er volop kansen voor hen die zich richten op het zo adequaat mogelijk aanpassen van het eigen verkoopproces naar een optimaal koopproces voor de klant. Dit gaat directe gevolgen hebben voor retailers en daarmee ook voor de vastgoedmarkt en onze detailhandelsstructuur.

Effecten, uitdagingen en kansen

Retailers

In de toekomst zal er slechts ruimte zijn voor hen die succesvol een efficiënt koopproces voor de klant bieden. Het koopproces van de klant wordt ook wel de customer journey genoemd. Dit is de route die de klant aflegt om een product of dienst te kopen en omvat momenten van inspiratie, oriëntatie, aankoop en feedback. In een efficiënt aankoopproces wil de consument zo snel mogelijk en zo eenvoudig mogelijk, op het door hem gewenste moment en op de door hem gewenste wijze het gekozen product of dienst tot zich nemen. Interessant zijn in dit licht de zeven dimensies van gemak (MarketResponse, 2014) die onderscheiden kunnen worden. Dit zijn bereik baarheid, begrijpelijkheid, tijdsbesparing, ontzorgen, makkelijk kiezen (en vergelijken), flexibiliteit en vertrouwen. Succesvolle retailers weten in te spelen op het gemak van de klant in de customer journey middels deze dimensies. Een soepele omnichannel benadering is daarbij vanzelfsprekend.

IKEA is een goed voorbeeld van een retailer die hier al flink mee op weg is. De van origine ultieme zelfbedieningswinkel biedt de klant flexibiliteit in serviceniveaus en kan desgewenst de klant ontzorgen en tijd besparen door thuisbezorgen en montage van producten. De winkel is optimaal bereikbaar door de combinatie van een webshop en ruime winkelopeningstijden. De mogelijkheid producten gedurende lange tijd en zelfs zonder oorspronkelijke verpakking te kunnen retourneren getuigt van vertrouwen.

In de dagelijkse sector is met de introductie van pickup points en bezorgdiensten van ‘boodschappenboxen’ ook een ontwikkeling gaande van ontzorgen van en tijdsbesparing voor de klant. In de modewereld wordt hier bijvoorbeeld op ingezet door The Cloakroom, die mannen een gratis personal shopper service biedt.

Eigenaren

Wat voor retailers geldt, geldt ook voor eigenaren. Ook eigenaren van winkelvastgoed kunnen het verschil maken door het faciliteren van een optimaal koopproces voor de klant en het inspelen op de verschillende dimensies van gemak. Dit kan bijvoorbeeld door het toevoegen van extra voorzieningen als sfeervolle horeca, schone toiletten met kinder en babyfaciliteiten, comfortabele zitplaatsen en kinderspeelplekken. Maar ook door gezamenlijke langere openingstijden doordeweeks en op zaterdag en het organiseren van interessante evenementen. Het management van winkelcentra gaat daardoor een nog grotere en belangrijkere rol spelen, evenals een goede samenwerking tussen vastgoedeigenaren en huurders. Omzethuur of passantenhuur in combinatie met meer flexibele huur contracten kan daarbij een wederzijdse stimulans zijn. Interessant is de benadering van Stadshart Amstelveen, waar tal van extra services, geboden worden (bijvoorbeeld gratis babykit, rolstoeluitleen en personal shopper) om de klant een zo aangenaam mogelijke winkelervaring te bieden. Ook is het gehele winkelcentrum doordeweeks geopend tot minimaal 19 uur.

Detailhandelsstructuren

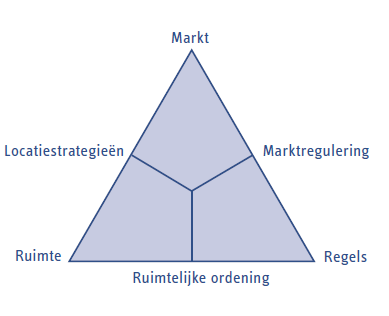

Voor wat betreft het winkelvastgoed en de bestaande detailhandelsstructuur is het onontkoombaar dat deze ontwikkelingen een effect gaan hebben. Volgens Evers et al. (2012) wordt de ontwikkeling van de detailhandels structuur bepaald door drie bepalende krachtenvelden (zie figuur 1), namelijk de markt, de ruimte en de regels, die onderling een continue wisselwerking hebben. Deze spanningsvelden zijn locatiestrategieën, marktregulering en ruimtelijke ordening.

FIGUUR 1 Bepalende krachtenvelden bij detailhandelhandelsontwikkelingen

(Evers et al., 2012)

In de afgelopen jaren is met name veel aan de hand in de wisselwerking tussen markt en ruimte, onder andere als gevolg van omzetdalingen en winkelsluitingen. Zo loopt de leegstand van winkelvastgoed al acht jaar achtereenvolgens op en bedroeg deze op 1 januari 2015 zo’n 7,5 procent van het totale aantal winkelpanden. Tegelijkertijd neemt het totale winkelvloeroppervlak nauwelijks meer toe. Vorig jaar werd nog geen 1 procent aan winkelmeters aan de totale voorraad toegevoegd (Slob, 2015).

Lokaal en regionaal zijn er echter wel grote verschillen. In regio’s als Zeeland, Groningen en Limburg loopt de leegstand op tot 11 procent en lokaal tot boven de 20 procent. In centra van middelgrote steden neemt de leegstand ook sterker toe dan elders. Daar staat tegenover dat er ook plaatsen zijn waar de leegstand slechts 3 a 4 procent bedraagt, of waar deze zelfs afneemt zoals in Utrecht, Den Bosch en Groningen (Locatus, 2015; Slob, 2014; Slob, 2015). In deze trend is duidelijk zichtbaar dat steden in het algemeen, maar vooral de Randstad en enkele plaatsen binnen andere regio’s, in trek zijn als woon en werkplaats en daarmee als vestigingsplaats voor winkels. Marlet et al. (2013) verklaart de ontwikkeling van verschillen tussen steden en regio’s op basis van een combinatie van geografische ligging en stadskenmerken, zoals het aantal hoogopgeleiden, banenaanbod en variëteit aan stedelijke voorzieningen. Hierbij is een parallel te zien met de ontwikkeling van vestigingskeuzes van supermarkten. Zo neemt het totaal aantal supermarkten in Nederland toe, terwijl er tegelijkertijd steeds meer dorpen zijn zonder supermarkt (Nieland, 2014). De trend van focus op aantrekkelijke steden en grote regionale verschillen zal de komende jaren verder toenemen. De vraag is of daarmee de typisch fijnmazige detailhandelsstructuur van Nederland wel overeind gehouden kan worden.

Ook zijn er binnen steden zelf grote verschillen tussen sterke en zwakke locaties. Zo is er vooral meer leegstand in aanloopstraten, waarbij het soms onvermijdelijk is dat deze weer een woonbestemming of andere invulling gaan krijgen. Ook is het niet duidelijk wat bijvoorbeeld het vertrek van publiektrekkers als de Bijenkorf of een mogelijk faillissement van V&D voor steden zou betekenen in termen van bezoekers aantallen en loopstromen. In ieder geval is er een duidelijke beweging naar meer compacte binnensteden gaande.

Andere locatiekeuzes

Door technologische ontwikkelingen als de opkomst van de smartphone en tablet is er ook een verandering gaande wat betreft locatiestrategieën. In het verleden is door schaal vergroting in combinatie met een toename aan online verkopen de vloerproductiviteit sterk afgenomen. In de toekomst zullen er nog steeds plekken zijn voor enorm grote winkels als Primark en internationale flagshipstores, maar door een sterke omnichannel benadering (bijvoorbeeld bestellen via internet in de winkel) kunnen winkels toekomen met met een kleiner assortiment en minder voorraad. Voor de meeste winkels geldt dat zij daardoor minder vierkante meters nodig hebben.

Vanuit het perspectief van gemak en efficiëntie is het eigenlijk ook vreemd om als klant een groot deel van je tijd zoekend en lopend in een winkel te verblijven. Afhaalpunten en bezorgservices zullen daarom nog verder opkomen. Uiteindelijk is het onafwendbaar dat een groot deel van de verkoop van lang houdbare dagelijkse food en nonfood producten via deze weg plaats gaat vinden. Dit vraagt echter om ‘winkelmeters’ op een ander type locatie en ook goede regelgeving op dit vlak.

Interessant is ook de rol van webwinkels. Zoals gezegd spreekt een goede omnichannel benadering voor een succesvolle retailer voor zich. Ruim tweederde van de webwinkels heeft dan ook interesse in een (tijdelijke) fysieke winkel. Zij vestigen zich het liefst in een stads of dorpcentrum met tenminste honderd winkels en een regionale aantrekkingskracht. Echter ervaren webwinkeliers nog een te laag aanbod aan geschikte panden, hoge huurprijzen en strikte huurwetgeving waardoor zij uitwijken naar plaatsen buiten stads en dorpscentra (Weltevreden, et al., 2014). Indien regelgeving en branchebeperkingen worden versoepeld kan de vestiging van webwinkels kansen bieden voor binnensteden.

Door de toegenomen leegstand en met het oog op gemak voor de klant is er ook ruimte voor de opkomst van winkels in de stad die zich voorheen juist altijd daarbuiten vestigden, zoals de stadswinkels van bouwmarkten en tuincentra. Praxis, Gamma en IKEA experimenteren hier al mee.

Daarnaast staat er nog veel te gebeuren met perifere winkellocaties, zoals meubelboulevards en retailparks, maar ook autoshowrooms (NRW, 2015). Vorig jaar steeg de leegstand op dit soort grootschalige locaties het hardst (Slob, 2015). Met het verruimen van brancheringsmogelijkheden worden andere winkeltypes aangetrokken, maar dit kan grote gevolgen hebben voor binnensteden.

Hoe verder?

Om de veranderingen binnen de retailmarkt in goede banen te leiden is het nodig om keuzes te maken en is nieuwe regelgeving nodig. Op nationaal niveau is een Regiegroep Retailagenda hier al mee aan de slag. Provincies pakken ook al nadrukkelijk hun rol op ten aanzien van regulering en zullen dit alleen nog maar meer gaan doen. Zeker is dat in sommige regio’s, gemeenten en steden winkelmeters gesaneerd moeten worden om een nieuw evenwicht te bereiken. Dit betekent dat veel vastgoedeigenaren nog zullen moeten afboeken op hun bezit en dat gemeenten detailhandel in kansarme gebieden zullen moeten wegbestemmen met het risico op planschadeclaims. In kansrijke gebieden zullen bestemmingsplannen echter meer flexibiliteit moeten bieden ten aanzien van branchering en bijvoorbeeld horeca.

“Terwijl we het beschermen van onze binnensteden en wijkwinkelcentra hoog in het vaandel houden moet het niet onmogelijk worden om dit soort andere winkelmeters te realiseren.”

Overigens wil dit niet zeggen dat absoluut nergens in Nederland meer nieuwe winkelmeters gerealiseerd zouden kunnen worden. Hiervoor hebben we gezien dat onder invloed van de derde retailrevolutie voor succesvolle retailers en eigenaren het creëren van een optimaal efficiënt koopproces voor de klant centraal zal staan. Ze maken het verschil door in te spelen op de dimensies van klantgemak in de customer journey. Retailers maken daardoor ook andere locatiekeuzes.

Terwijl we het beschermen van onze binnensteden en wijkwinkelcentra hoog in het vaandel houden moet het niet onmogelijk worden om dit soort andere winkelmeters te realiseren. Laten we hopen dat de nood nu hoog genoeg is voor retailers, vastgoedeigenaren en gemeenten om tot samenwerking en gezamenlijk investeringen te komen, waarbij moeilijke keuzes niet geschuwd worden en waarbij wij allen als klant de winnaar zijn.

Bronvermelding

Evers, D., Kooijman, D. & Van der Krabben, E. (2012), Toekomst van de Nederlandse detailhandelsstructuur: Een verkenning van drijvende krachten. Real Estate Research Quarterly, April 2012, 2434.

Locatus (2015), RetailFacts 2015 – Kengetallen over de Nederlands detailhandel. Woerden: Locatus.

MarketResponse (2014), Making Life Easy, Event Gemak dient de Klant, 19032014.

Marlet, G., Ponds, R., Woerkens, C. van (2013), De toekomst van de Gelderse stad. Utrecht: Atlas voor gemeenten.

Nieland, P. (2014), Steeds meer dorpen zonder supermarkt, terwijl het aantal supermarkten stijgt, Locatus Retail Reflect, webpublicatie 07012014, http://www.locatus.com/retailreflect/2014/07/01/steedsmeerdorpenzonder supermarktterwijlhetaantalsupermarktenstijgt/

NRW (2015), Sluimerende leegstand in periferie potentiële veenbrand, webpublicatie 24032015, http://nrw.nl/sluimerendeleegstandinperiferiepotentieleveenbrand/

Slob, G. (2014), Kunnen zelfstandig ondernemers de leegstand oplossen?, Locatus Retail Reflect, webpublicatie

25082014, http://www.locatus.com/retailreflect/2014/25/08/kunnenzelfstandigondernemers deleegstandoplossen/

Slob, G. (2015), Na jarenlange stijging leegstand retail eindelijk op de politieke agenda, Locatus Retail Reflect, webpublicatie 28012015, http://www.locatus.com/retailreflect/2015/28/01/ontwikkelingenretail2014 eindelijkopdepolitiekeagenda/

Sorenson, H. (2012), Efficiency & Convenience, an Introduction to “The Third Wave” of Retailers, Views, webpublicatie 20032012, http://shopperscientist.com/20120320.html

Rijksoverheid (2015), Retailagenda, webpublicatie 1703 2015, http://www.rijksoverheid.nl/documentenenpublicaties/publicaties/2015/03/17/retailagenda.html

Weltevreden, J., Bardoel, J., & Schildkamp, B. (2014), Vestigingsvoorkeuren van webwinkels, een onderzoek naar de behoefte van webwinkels aan winkelruimte in Nederland. Amsterdam: Centre for Applied Research on Economics and Management / Seinpost Adviesbureau B.V.