Projectontwikkeling in het nieuwe tijdperk

Editie: 22.3 - Ontwikkelingen in de corporatiesector

Published on: 02 oktober 2015

De wereld is voorgoed veranderd, een nieuw tijdperk is definitief aangebroken. De economie is getransformeerd van aanbod- naar vraaggestuurd. Het klassieke vastgoedproces is krakend tot stilstand gekomen en past niet meer in deze dynamische wereld.

Waardecreatie, klant en kwaliteit

De wereld is voorgoed veranderd, een nieuw tijdperk is definitief aangebroken. De economie is getransformeerd van aanbod- naar vraaggestuurd. Het klassieke vastgoedproces is krakend tot stilstand gekomen en past niet meer in deze dynamische wereld. Op het gebied van vastgoed zijn we van “veel programma, geen ruimte” naar de situatie gegaan van “veel ruimte, geen programma”. Het oude Koningskoppel “gemeente, ontwikkelaar” is verstoten door een nieuw Koningskoppel: “beleggers, consumenten”. Meer dan ooit is de vrager “in the lead” en dit eist het centraal stellen van de gebruikers in het ontwikkelproces. Ook is er sprake van nieuwe toetreders op de vastgoedmarkt, nieuwe disciplines aan de vastgoedtafel en een verhoogd tempo waarin ontwikkelingen elkaar opvolgen.Allemaal items die van de ontwikkelaars een omslag in het denken vergen, die niet altijd even gemakkelijk is.

”Meer dan ooit is de vrager “in the lead” en dit eist het centraal stellen van de gebruikers in het ontwikkelproces.”

Ontwikkelaar in de nieuwe tijd

Basiskennis van projectontwikkeling is niet meer voldoende om bestaansrecht te hebben. Het is belangrijk kennis uit de “klassieke” projectontwikkeling te combineren met nieuwe kennisvelden. De focus lag in het verleden vooral aan de voorzijde van het proces (grondverwerving, het bouwen) maar schuift nu naar de achterkant (afzetmarkt, waarde toevoegen) .

Uitdaging ligt ook in een uitgebalanceerde onderneming door optimalisatie van complementariteit in disciplines. Dit leidt tot nieuwe competenties die zich richten op het benutten van de huidige kennis maar juist ook op verbreding van kennis. Bijvoorbeeld het organiseren van investeringskapitaal, het vergroten van de kennis van marketing, het verbinden van partijen en het aangaan van nieuwe relaties (buiten de vastgoedsector).

” Ontwikkelopgave van de toekomst gaat om waardecreatie en kwaliteit”

Doordat grondposities minder belangrijk zijn geworden, valt hierin een stuk macht en inkomsten weg. Het verdienmodel is niet langer gebaseerd op ontwikkeling van greenfield of het toevoegen van vierkante meters, maar op waardecreatie. Neem als voorbeeld de toekomstige herontwikkelingsopgaven voor winkelcentra. Cushman & Wakefield becijferde dat circa vijftig procent van de winkelcentra van tien jaar en ouder moeten worden herontwikkeld om weer toekomstbestendig te zijn. Herontwikkelen met als centrale opgave optimaliseren van de ’vierkante meters zodat weer een up to date koopmachine ontstaat.

Een onderdeel uit de Retailagenda stelt het compacter maken van winkelgebieden centraal. Op dit moment staat 7,5 procent van de winkels leeg en bestaat dertig procent van het winkeloppervlakte uit overcapaciteit. Een aantal gemeenten gaat met vastgoedeigenaren en winkeliers aan de slag om overbodige vierkante meters winkelruimte te schrappen. Optimaliseren kan ook het verkleinen van het winkelcentra betekenen omdat er eenvoudigweg geen vraag meer is naar winkelmeters.

” Stenen zonder content hebben geen waarde…”

Waardecreatie en kwaliteit, deze twee aspecten staan centraal in de ontwikkelopgaven van de toekomst. Vastgoed heeft waarde als de retailers en/of eigenaren er geld mee respectievelijk aan kunnen verdienen. Dit betekent dat de ontwikkelaar inzicht moet hebben in de behoeften van de klant en deze vertalen naar het optimale winkelformat. De waardeberekeningen van vastgoed kunnen niet meer enkel worden gebaseerd op vierkante of kubieke meters, maar op waarde voor de gebruiker.

Vreemde Vogels in Vastgoedland

De projectontwikkelaar zal in toenemende mate een adviserende rol hebben en meer in contact komen met de (bestaande) gebruiker. Samenwerken met gebruikers en “branchevreemde” professionals is voor veel ontwikkelaars nieuw. Het zijn de zogeheten “vreemde vogels”, die naast de bekende partijen als overheden, architecten, stedenbouwkundigen ook zitting nemen aan de vastgoedtafel. Welke partijen zijn dat?

De eerste groep vreemde vogels die we hier definiëren zijn de retailers. Zij zijn de laatste jaren sterk geprofessionaliseerd in het ontwikkelen van hun winkelformats. De inrichting van een winkel is een uitgekiende ruimtelijke puzzel, gebaseerd op (consumenten-)wetenschap. De vorm, oppervlakte, kleurstelling, schapposities zijn cruciaal in het behalen van de omzet. Het is wezenlijk retailers in de ontwerpfase te betrekken zodat de winkelunits aansluiten bij hun format. Zo kan een optimale omzet en dus huurniveau worden gerealiseerd.

”Verleiden van consumenten doe je niet alleen met een mooi ontwerp.”

De volgende groep is sterk in opkomst en speelt in toenemende mate een belangrijke rol in het ontwikkelproces. Dit is vooral het gevolg van het feit dat kennis van consumentengedrag steeds belangrijker wordt bij de ontwikkeling van leefomgevingen en vastgoedprojecten. Het zijn wetenschappers zoals onder andere de neurowetenschappers, consumentenpsychologen en gedragsdeskundigen. Allemaal nieuwe disciplines die als geen ander weten hoe consumenten denken en handelen en kunnen daardoor hun koopgedrag beïnvloeden. Zij adviseren bij het (her-)inrichten van een openbaar gebied zodat de gebruikers het als een prettige omgeving ervaren door het stimuleren van het onbewuste deel van ons brein. Een bijzondere beleving kan worden gecreëerd door deze kennis te koppelen aan de creativiteit van architecten en stedenbouwers.

Een andere belangrijke groep zijn de internationale investeerders die interesse hebben in Nederlands vastgoed. Van 2004 tot 2012 werd de Nederlandse markt in commercieel vastgoed gedomineerd door Nederlandse investeerders (Deloittte, 2014). Zij waren verantwoordelijk voor 70 procent van alle investeringen. In de laatste twee jaar is de dominantie van investeerders verschoven naar de buitenlandse investeerders. Het marktaandeel van de Nederlandse investeerders daalde naar 34 procent. In 2013 investeerden buitenlandse investeerders circa 5,1 miljoen euro in Nederlands commercieel vastgoed en in 2014 was dit gegroeid naar meer dan 9 miljoen euro. Investeerders uit de VS hebben een marktaandeel van 23 procent, gevolgd door Duitse investeerders met veertien procent. Zij investeren voornamelijk in “value add” en “opportunistic” vastgoed. Dit zijn projecten waar door herontwikkeling de waarde van het vastgoed dient te stijgen. Buitenlandse investeerders zijn daarmee interessant voor ontwikkelaars. Echter, zij stellen hoge eisen aan de ontwikkelaar. Niet alleen kennis van ontwikkeling maar ook van macro-economische effecten op commercieel vastgoed financieringsmodellen, optimalisatie van branchering waardoor de cash flow uit huur structureel stijgt en daarmee de waarde van het vastgoed.

De laatste groep vreemde vogels vallen onder de verzamelnaam “industrie”. Zo is autofabrikant BMW in Duitsland nauw betrokken bij de ontwikkeling van stedelijke gebieden. Deze sector weet als geen ander hoe de vervoersmodaliteiten van de toekomst eruit zullen zien. Parkeerfaciliteiten, infrastructuur en voorzieningen als laadpalen dienen in het ontwerp van openbare ruimte en gebouwen meegenomen te worden. Het is wezenlijk de automotive sector vaker te betrekken bij stedelijke ontwikkelingen.

Functie steden verandert

De urbanisatiegraad stijgt wereldwijd. Het toekomstig werkveld van de ontwikkelaars zal dan ook vaak het stedelijk gebied zijn. De stad is meer dan een winkelbestemming. Steden veranderen van van “places to buy” naar “places to meet” waar mensen voor een veelvoud van behoeften terecht kunnen. Van winkelen tot wonen, werken en recreëren. Dit betekent dat het totaalproduct “stad” op orde moet zijn door een adequate mix van voorzieningen. Om deze mix te kunnen creëren, dient de ontwikkelaar zicht te hebben in de positionering van de stad, haar verzorgingsgebied en concurrentie. Zo kan hij de juiste product-markt combinatie ontwikkelen. En omdat niet elke stad hetzelfde is, dient de ontwikkelaar maatwerk te creëren.

Wetten van de retail worden herschreven

Winkelen blijft de belangrijkste reden om steden te bezoeken4. Echter, de trend van polarisatie zet verder door. Alleen in aantrekkelijke steden stijgt nog steeds het aantal bezoekers zoals onder andere. in Amsterdam (+7 procent) en Maastricht (+22 procent). In de G4 en Maastricht is het aantal buitenlandse retailers in tien jaar verdubbeld, terwijl het aantal Nederlandse retailers met 33 procent is afgenomen.

” We zitten midden in een retailrenaissance, retailwetten worden herschreven.”

Het aandeel funshoppen in het totale koopgedrag groeit overal, maar twee keer zo hard in binnensteden als daarbuiten (PvdL, 2014). Het harde A1 wordt steeds kleiner en op deze harde A1 locaties blijven de winkelhuren stijgen (DTZ,2015). Winkelstraten internationaliseren en mode zal het straatbeeld domineren. Winkels die niet meer relevant zijn in de ogen van de consumenten zullen verdwijnen.

De winkel wordt een marketingtool voor merken. Single brandstores verdringen de multiple brandstores. Het assortiment in deze winkels wordt breder, de winkels groter. In 1968 bedroeg de gemiddelde oppervlakte van een winkel circa . 40 vierkante meter, in 2008 was dit 250 vierkante meter en in 2014 is dit gegroeid naar ca. 870 vierkante meter (DTZ,2015). Echter, het aantal winkels neemt af.

We zitten midden in een retail-renaissance, retailwetten worden herschreven. De effecten van de belevingseconomie moeten door de ontwikkelaar worden vertaald in winkelomgevingen. Het toekomstbestendig maken van winkelgebieden in steden zal één van de belangrijkste opgaven zijn. De ontwikkelaar moet dus weten waarom een consument voor een winkelgebied kiest.

Uit een onderzoek van Inretail blijkt de volgende Top 5-keuzefactoren :

- De reistijd en bereikbaarheid (72%)

- Uitgebreid aanbod in kleding en/of schoenen (43%)

- Parkeergelegenheid (38%)

- Specifieke winkels in schoenen en/of kleding (36%)

- Sfeer in winkelgebieden (28%)

Vrijwel allemaal factoren die geen direct verband houden met het gebouw, maar cruciaal zijn in de keuze van de consument. De positie van een winkelgebied is geen statisch gegeven. Een winkelgebied dat nu “hot” is kan over enkele jaren “not” zijn doordat een concurrerend winkelgebied goede maatregelen heeft genomen en daarmee meer consumentenrelevantie heeft gekregen. De competitieve positie van winkelgebieden wordt bepaald door twee dimensies. Ten eerste de “hardware”, dit omvat zaken als sfeer van het gebied, portfolio van formules en parkeerfaciliteiten. Ten tweede de software: de samenwerking van retailers, vastgoedeigenaren en gemeente. Hardware en software moeten op elkaar worden afgestemd. Dit betekent dat de ontwikkelaar ook inzicht moet hebben in de software om zo de hardware te ontwikkelen die bij dat winkelgebied past.

The New Customer Journey

De digitale Superconsument 2020 is er al! Het internet heeft de consument veranderd in een expert die goed geïnformeerd is. De toenemende digitalisering heeft ook geleid tot een nieuwe klantreis: “The New Customer Journey, van keukentafel naar kassa”. In de klassieke benadering wordt gedacht in termen van “vanaf de parkeerplaats van het winkelcentrum en weer eindigend op de parkeerplaats”, maar daar is al een reis aan vooraf gegaan. Thuis online informeren en oriënteren. Met die kennis bepaalt de consument waar hij/zij gaat winkelen. Deze kennis over de nieuwe klantreis is onontbeerlijk bij het ontwikkelen van winkelgebieden en eist samenwerking met nieuwe disciplines.

”De nieuwe klantreis begint thuis aan de keukentafel. Niet op de parkeerplaats van een winkelcentrum.”

Effecten integratie online offline

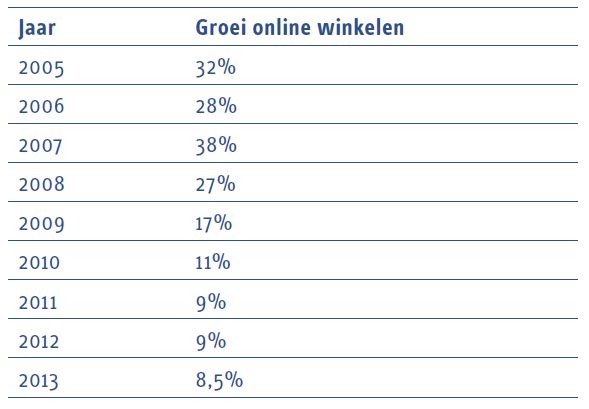

Ofschoon er een verplaatsing is van de omzet van fysiek naar online, moeten we het effect relativeren. In 2013 werd een online omzet gehaald van circa tien miljard euro. In 2014 werd voor circa 14 miljard euro aan online aankopen besteed. Dit is slechts 13 procent van de totale omzet in retail in Nederland. De laatste jaren is een afnemende groei online omzet zichtbaar.

Pure online retailers zullen het binnen vijf jaar afleggen tegen de fysieke winkelstraat omdat de fysieke winkels steeds beter in staat zijn een mix van fysieke en virtuele winkelervaring te bieden (IBM, 2014). De winkel blijft het primaire touchpoint voor de consument (ABN AMRO, 2015).

Tabel 1 Groei online winkelen per jaar (t.o.v. vorige periode)

Bron: Thuiswinkelen.org (2015)

De toekomst…

De wereld is voorgoed veranderd, een nieuw tijdperk is definitief aangebroken. Stedelijke gebieden worden het primaire werkveld voor de ontwikkelaar van de toekomst. Maatwerk ontwikkelen door het creëren van een adequate functiemix die past bij de betreffende stad is de centrale opgave.

Om in het nieuwe tijdperk relevant te blijven als ontwikkelaar, dient hij de “klassieke” basiskennis op hoog niveau te beheersen en deze optimaal te combineren met de kennis van nieuwe disciplines aan de vastgoedtafel. Het optimaal afstemmen van de hardware en software staat centraal in het ontwikkelproces. Zijn verdienmodel is gebaseerd op waardecreatie voor de opdrachtgever.

Winkelen blijft een belangrijk motief om steden te bezoeken en de fysieke winkel blijft cruciaal in The New Customer Journey. Maar de effecten van de toenemende digitalisering in het consumentengedrag en de wijze waarop de “koopknop” kan worden geactiveerd, vormen belangrijke elementen bij de (her-)ontwikkeling van winkelgebieden.

Waardecreatie en kwaliteit staan centraal in de ontwikkelopgaven van de toekomst.

Bronvermelding:

ABN AMRO. (2015) Retail wordt Metail, Technologie biedt kansen

Deloitte. (2014) Global Powers of Retailing

DTZ. (2015) Vervangende grenzen, duidelijke contouren, tendensen in de vastgoedmarkt

IBM. (2014) Inretail, Q3 2013

Planbureau voor de leefomgeving. (2014) De bestendige binnenstad

NRW. (2015) Winkels maken de stad

Mail the editors