Kansen op de Nederlandse woningbeleggingsmarkt: de zoektocht naar stabiel rendement voor de lange termijn

Editie: 22.1 - Beleggersmarkt

Published on: 31 januari 2016

Het huidige langetermijnfundament voor de Nederlandse woningbeleggingsmarkt is sterk. Beleggers zien steeds meer kansen en proberen de markt te betreden. In een recente publicatie van het Planbureau van de Leefomgeving werd gewaarschuwd voor een veranderende demografische samenstelling van de Nederlandse huishoudens. Hierdoor kan een negatieve spiraal ontstaan in gebieden waar de demografische druk op de markt minder is. Woningbeleggers zullen moeten zoeken naar acquisities in sterke regio’s die geconcentreerde groei laten zien op de lange termijn.

Charlie Janssen is marktanalist op de afdeling Research van Bouwinvest REIM. Binnen zijn functie is hij betrokken bij directe beleggingen in de Nederlandse vastgoedmarkt. Charlie studeerde Real Estate Management and Development aan de Technische Universiteit Eindhoven. Zijn afstudeeronderzoek richtte zich op het modelmatig voorspellen van het indirect rendement van residentieel vastgoed in bezit van institutionele beleggers.

Het huidige langetermijnfundament voor de Nederlandse woningbeleggingsmarkt is sterk. Beleggers zien steeds meer kansen en proberen de markt te betreden. In een recente publicatie van het Planbureau van de Leefomgeving werd gewaarschuwd voor een veranderende demografische samenstelling van de Nederlandse huishoudens. Hierdoor kan een negatieve spiraal ontstaan in gebieden waar de demografische druk op de markt minder is. Woningbeleggers zullen moeten zoeken naar acquisities in sterke regio’s die geconcentreerde groei laten zien op de lange termijn.

Nederland kent een van de grootste en meest volwassen woningbeleggingsmarkten ter wereld

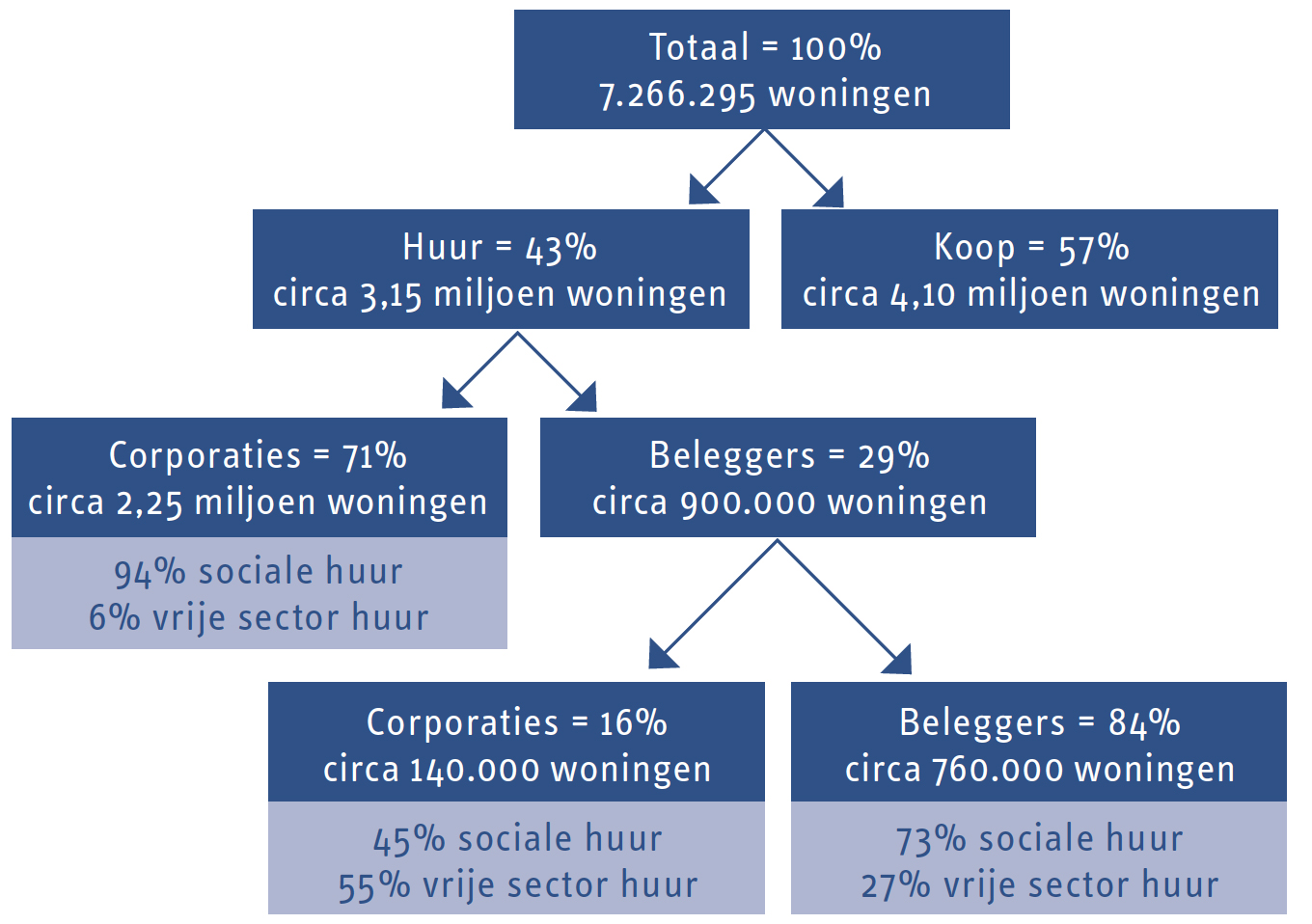

De Nederlandse woningbeleggingsmarkt kan worden getypeerd als volwassen, transparant, toegankelijk en stabiel. Institutionele beleggers, pensioenfondsen en verzekeraars spelen een grote rol binnen dit vastgoedsegment met een belegd vermogen van circa 14 miljard euro. Voor vastgoedbeleggers neemt het segment huurwoningen, in het bijzonder woningen met een huurprijs tussen de € 700,-en € 1.000,-per maand, een prominente rol in. Desondanks betreft het slechts 3 procent van de Nederlandse woningvoorraad. In figuur 1 is een overzicht van de Nederlandse woningvoorraad weergegeven.

Figuur 1: Overzicht Nederlandse woningvoorraad (CBS, Eichholtz; 2014)

Figuur 1: Overzicht Nederlandse woningvoorraad (CBS, Eichholtz; 2014)

Dit beleggingssegment is niet alleen het grootst binnen Nederland onder institutionele beleggers, maar is tevens een van de grootste en meest volwassen woningbeleggingsmarkten ter wereld. Dit komt mede doordat in een groot aantal landen wereldwijd (nagenoeg) geen institutioneel woningbeleggingsproduct beschikbaar is. Een hoog aandeel eigenwoningbezit, de dominantie van een aantal lokale spelers, een gebrek aan een kwalitatief hoogwaardige huurwoningvoorraad of de mogelijkheid om enkel in ontwikkelingsprojecten te stappen, liggen ten grondslag aan de geringe beschikbaarheid in andere landen.

In principe zijn er maar zes landen in Europa die via institutionele beleggers een omvangrijke allocatie naar de woningbeleggingsmarkt kennen: Nederland, Zwitserland, Frankrijk, Duitsland en het Verenigd Koninkrijk.

Gebruikersmarkt

Recente wet- en regelgeving stuurt op een toename van vrije sector huurwoningen

De recent ingevoerde overheidsmaatregelen zijn positief voor woningbeleggingen: het gewenste middeldure huursegment profiteert onder andere van de afbouw van subsidies in de concurrerende sociale huursector en koopsector. De vraag naar middeldure huur is fors en blijft de komende jaren groeien. Zogenaamde ‘scheefwoners’ in het sociale huursegment komen op termijn in beweging en schuiven (mogelijk) door naar de vrije huursector. Nieuwe potentiele woningkopers zien een minder gunstige betaalbaarheid tegemoet. Zij worden verplicht om af te lossen en zien de hypotheekrenteaftrek geleidelijk dalen. De vrije sector huurwoning wordt een volwaardig alternatief.

“Woningbeleggers zullen moeten zoeken naar acquisities in sterke regio’s die geconcentreerde groei laten zien op de lange termijn.”

Sterke huishoudensontwikkeling in grote Nederlandse steden

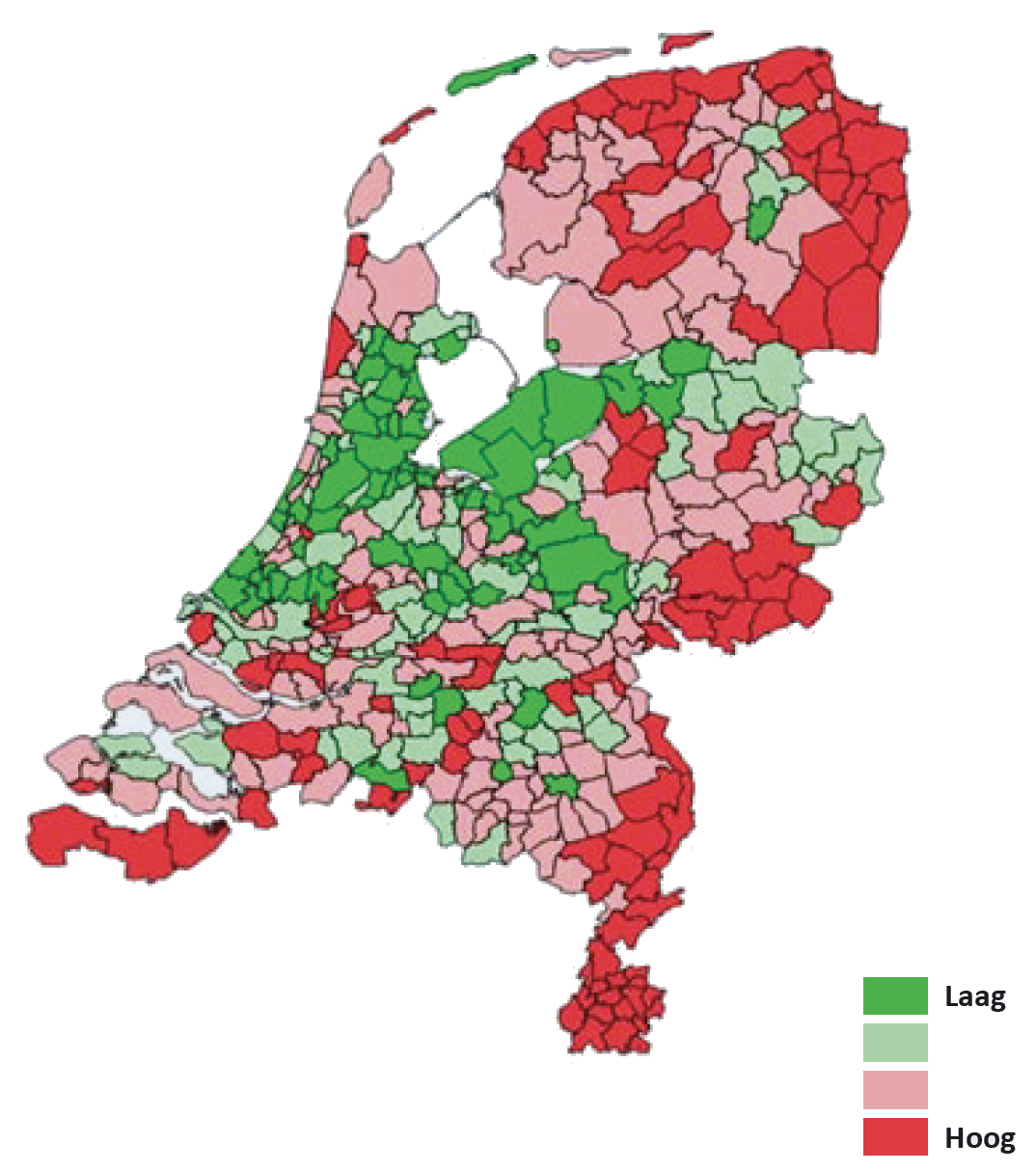

Demografische ontwikkelingen blijven druk uitoefenen op grote steden in Nederland. Dit in tegenstelling tot de meer perifere en landelijke gebieden. Met name in grote steden zal de bevolking sterk toenemen door de aanhoudende urbanisatie. Utrecht laat de grootste bevolkingsgroei zien, gevolgd door Amsterdam en Den Haag. In Rotterdam blijft de bevolkingsgroei relatief stabiel tot 2030. In figuur 2a is de huishoudensgroei per gemeente tot 2030 weergeven. Landelijk wordt de groei van het aantal huishoudens bovendien gesterkt door de verdere individualisering (huishoudensverdunning) van de bevolking.

Over ongeveer 25 jaar zal, volgens prognoses, in grote delen van Nederland het aantal huishoudens echter geleidelijk stabiliseren. Zelfs in regio’s waar de druk op de woningmarkt nu nog zeer hoog is, zoals in sommige steden, wordt de markt dan minder gespannen. Hierdoor wordt het nog belangrijker om op sterke centrale regio’s te concentreren, die een kleinere blootstelling hebben aan vergrijzing en mogelijke bevolkingskrimp, en over een grote voorraad eengezinswoningen beschikken. De woningvoorraad die in de vrije huursector valt, betreft voornamelijk meergezinswoningen in de grote steden (83 procent) waardoor dit risico in mindere mate van belang zal zijn in de woningbeleggingsmarkt.

Grote regionale verschillen in vergrijzing

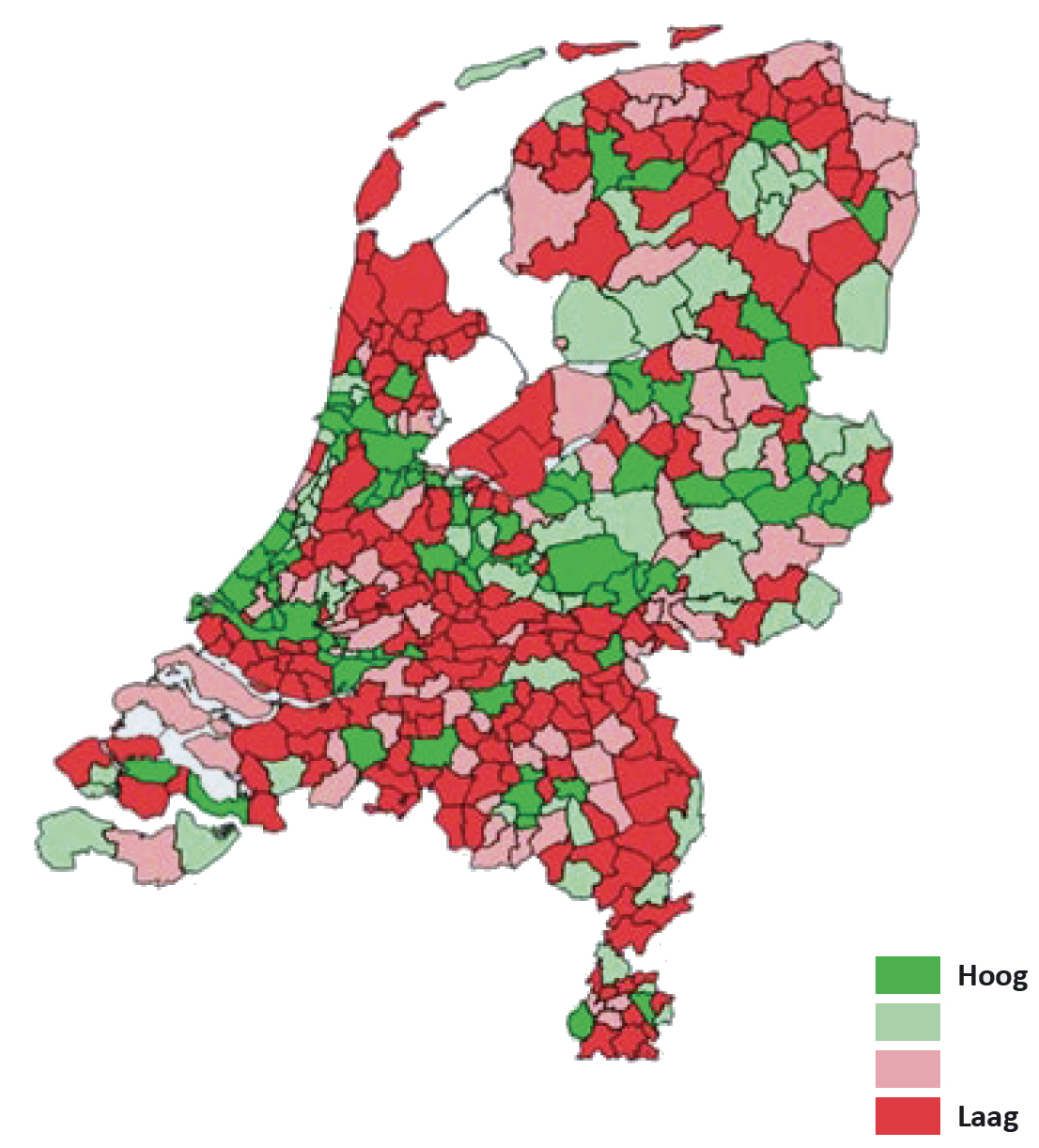

Het aantal 65-plussers zal in de komende jaren fors toenemen. Hun aandeel in de totale bevolking zal stijgen van circa 17 procent nu, tot bijna 20 procent in 2020 en 26 procent in 2040 (CBS, 2040). De regionale verschillen zijn echter groot. Perifere gebieden en regio’s nabij de landgrenzen vergrijzen op een relatief hoog tempo. Grootstedelijke gebieden kennen een relatief lage vergrijzingsdruk door de instroom van jonge huishoudens. Doordat huishoudens steeds kleiner worden en het aantal ouderen toeneemt is er sprake van een aanhoudende vraag naar voornamelijk middeldure huurwoningen in grote steden. De gemeenten die het sterkst vergrijzen zijn terug te vinden in figuur 2b.

Figuur 2a: Huishoudensgroei tot 2030 (ABF Research, 2014)

Figuur 2a: Huishoudensgroei tot 2030 (ABF Research, 2014)

Figuur 2b: Toename 75-plussers tot 2030 (ABF Research, 2014)

Figuur 2b: Toename 75-plussers tot 2030 (ABF Research, 2014)

Huurwens neemt toe

De woonwens van consumenten wordt steeds sterker gekenmerkt door flexibilisering die met name in grote steden merkbaar is. Uit onderzoek van ABF Research blijkt dat er vanaf 2009 een duidelijke verschuiving binnen de woonwensen van consumenten heeft plaatsgevonden. De voorkeur verschuift van kopen naar huren. Afstel van verhuizingen is steeds sterker waarneembaar in het aantal aangeboden woningen.

Ook het geringe aantal transacties draagt bij aan deze verschuiving. Ten grondslag aan de flexibilisering liggen de strengere hypotheekeisen die banken hanteren, evenals de restschuld die aan een woning blijft hangen omdat de waarde van de woning ver onder de verstrekte hypotheekwaarde is gedaald, ook wel de ‘loan-to-value’ ratio genoemd.

Achterblijvende nieuwbouwproductie voert druk binnenstedelijke woningmarkt op

Het aantal opgeleverde woningen bereikte in 2013 een nieuw dieptepunt van slechts 35.000 nieuwe woningen. Ook daalde het aantal verleende vergunningen met 30 procent. Bovendien betreft het aandeel vrije sector huurwoningen slechts 3 procent van de Nederlandse woningvoorraad. Het geringe nieuwe aanbod zal met name in steden waar de woningmarkt al sterk onder druk staat, zoals is Amsterdam en Utrecht, nog eens voor extra druk zorgen.

Sterk beleggingsfundament huidige Nederlandse woningmarkt

Vanuit langetermijndrivers is waar te nemen dat het fundament voor de Nederlandse woningbeleggingsmarkt als sterk te beschouwen is. De vraag is sterk geconcentreerd en toegespitst op flexibilisering en huishoudensverdunning, terwijl het aanbod mede door de achterblijvende bouwproductie en terugtrekkende subsidies op de koopmarkt en sociale huurmarkt kwantitatief en kwalitatief tekort schiet.

Beleggersmarkt

Rendementsverschil met tienjaars staatsobligaties maakt vastgoed aantrekkelijk

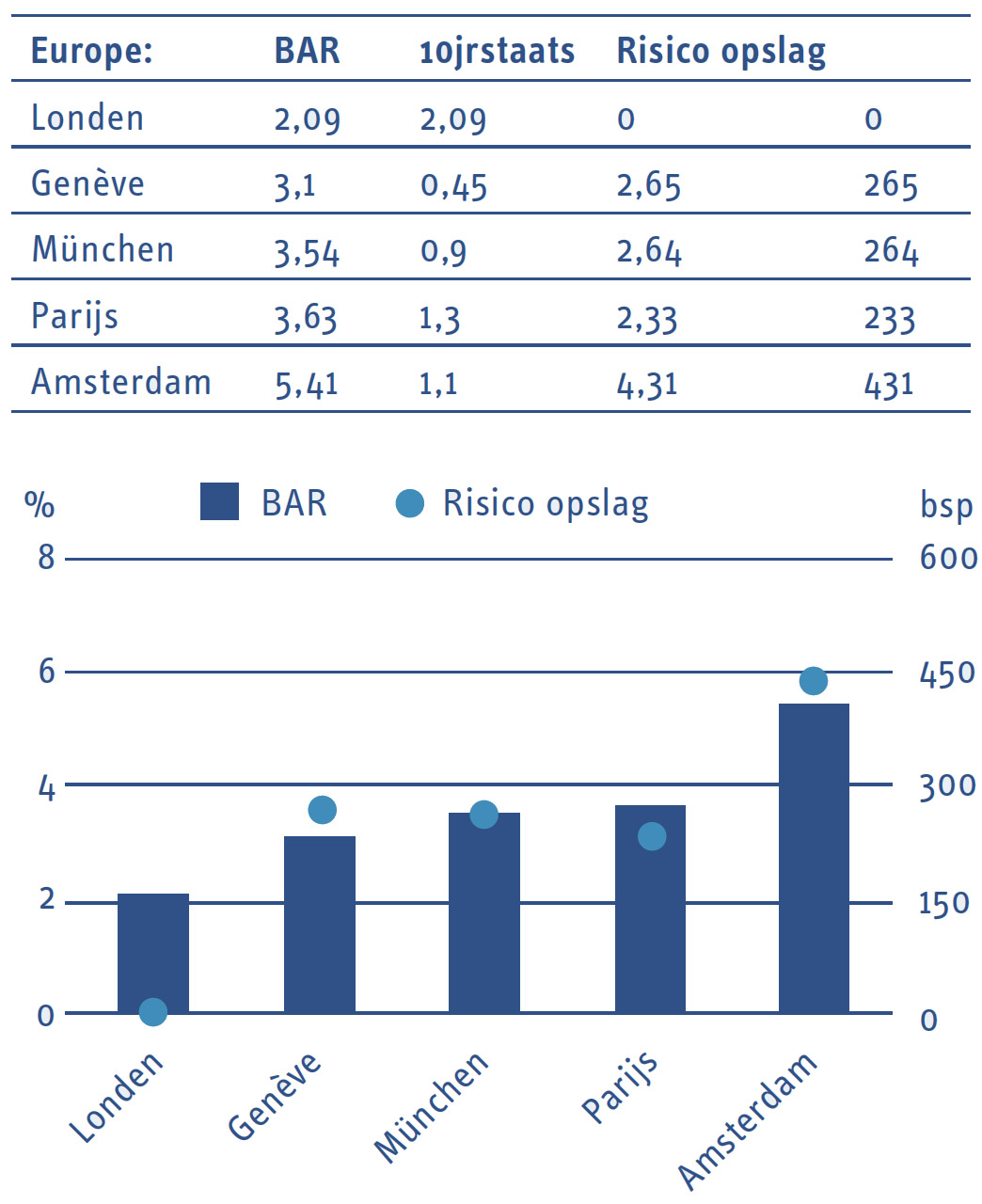

Door de lage rentestanden is de spreiding met het risicovrij rendement verder toegenomen, waardoor beleggingen in residentieel vastgoed een aantrekkelijke (geïmpliceerde) risicopremie laten zien in Nederland en de omliggende Europese landen. Naar verwachting zal de rente nog een behoorlijke tijd op een laag niveau blijven door het aangekondigde opkoopprogramma van de Europese Centrale Bank en de economische vooruitzichten van Duitsland. In figuur 3 is goed te zien dat de risicopremie in Amsterdam een stuk hoger ligt (circa 430 basispunten) in vergelijking met andere Europese steden. Dit terwijl het risico naar verwachting zal afnemen door het sterke beleggingsfundament vanuit de gebruikersmarkt.

Nederlandse woningbeleggingen relatief goedkoop in Europees perspectief

Door de vlucht van investeerders naar ‘veilige’ beleggingen beginnen woningbeleggingen in bijvoorbeeld Londen en München steeds duurder te worden. De Nederlandse woningmarkt komt hierdoor steeds vaker in beeld bij buitenlandse investeerders. In Londen zijn bruto aanvangsrendementen (BAR) inmiddels aangescherpt tot bijna 2 procent en in München tot 3,5 procent ultimo 2013 waar deze in Nederland op 5,4 procent ligt voor het beste product op de beste locaties (Global Property Guide Research, 2014).

In het verleden is de waardeontwikkeling van huurwoningen meegegroeid met de sterke prijsontwikkeling op de koopwoningmarkt. De forse afwaarderingen na de crisis in 2008 zijn inmiddels in taxaties ‘ingeprijsd’ door niet meer uit te gaan van uitponden, maar van doorexploiteren. De afgelopen twee kwartalen heeft de waardeontwikkeling, het indirect rendement, van institutioneel woningbezit al een lichte positieve trend laten zien. Veel beleggers verwachten dat de bodem is bereikt en proberen nu in te stappen.

Figuur 3: Aanvangsrendement en risico-opslag woningen (Global Property Guide Research, 2014)

Figuur 3: Aanvangsrendement en risico-opslag woningen (Global Property Guide Research, 2014)

Gering aanbod vermoeilijkt exposure direct vastgoed

Het blijft lastig voor investeerders om snel exposure te krijgen naar directe beleggingen in woningcomplexen. De achterblijvende bouwactiviteiten verlagen de mogelijkheid voor investeerders om grootschalig in te stappen in de Nederlandse woningbeleggingsmarkt. Alleen indirect instappen via woningfondsen lijkt vooralsnog de enige mogelijkheid. Aan de andere kant sorteren grote gemeenten steeds meer voor op vrije sector huur. Zo heeft de gemeente Utrecht als eerste gemeente in Nederland sinds kort een ‘bidboek’ uitgegeven met locaties waarin de gemeente potentieel ziet voor de realisatie van vrije sector huurwoningen.

“Snel instappen is lastig, maar essentieel, omdat door de grote interesse van beleggers de rendementen op den duur zullen aanscherpen, zodra veel kapitaal naar de markt begint te vloeien.”

Een andere interessante instapmogelijkheid voor investeerders dient zich aan in de vorm van portefeuilles die door woningcorporaties worden afgestoten. Echter blijken dergelijke transacties tussen corporaties en beleggers nog zeer moeizaam te verlopen. Beleggers richten zich met name op nieuwbouw vrije sector huurwoningen.

Daarnaast kennen complexen met meer dan 10 procent sociale huur restricties waarbij verplicht voor dertig jaar in de winst gedeeld moet worden en pas na zeven jaar uitgepond mag worden.

Instapmoment dient aan

Met vastgoed dat steeds duurder wordt in de ‘veilige’ Europese hoofdsteden, worden Nederlandse huurwoningen steeds aantrekkelijker voor beleggers. Snel instappen is lastig, maar essentieel, omdat de rendementen op den duur zullen aanscherpen, zodra veel kapitaal naar de markt vloeit. Het beleggingsfundament in de gebruikersmarkt lijkt optimaal nu de druk op middeldure huurwoningen in grote steden sterk aan het toenemen is. Echter zorgen regionale verschillen ervoor dat er een duidelijk onderscheid gemaakt kan worden tussen sterke gebieden, die op de lange termijn betere ontwikkelingen laten zien, en de regio’s die achterblijven en daardoor een hoger risico toebedeeld wordt.

Kernregio’s Woningen

Selectie sterke regio’s in model ‘Kernregio’s Woningen’

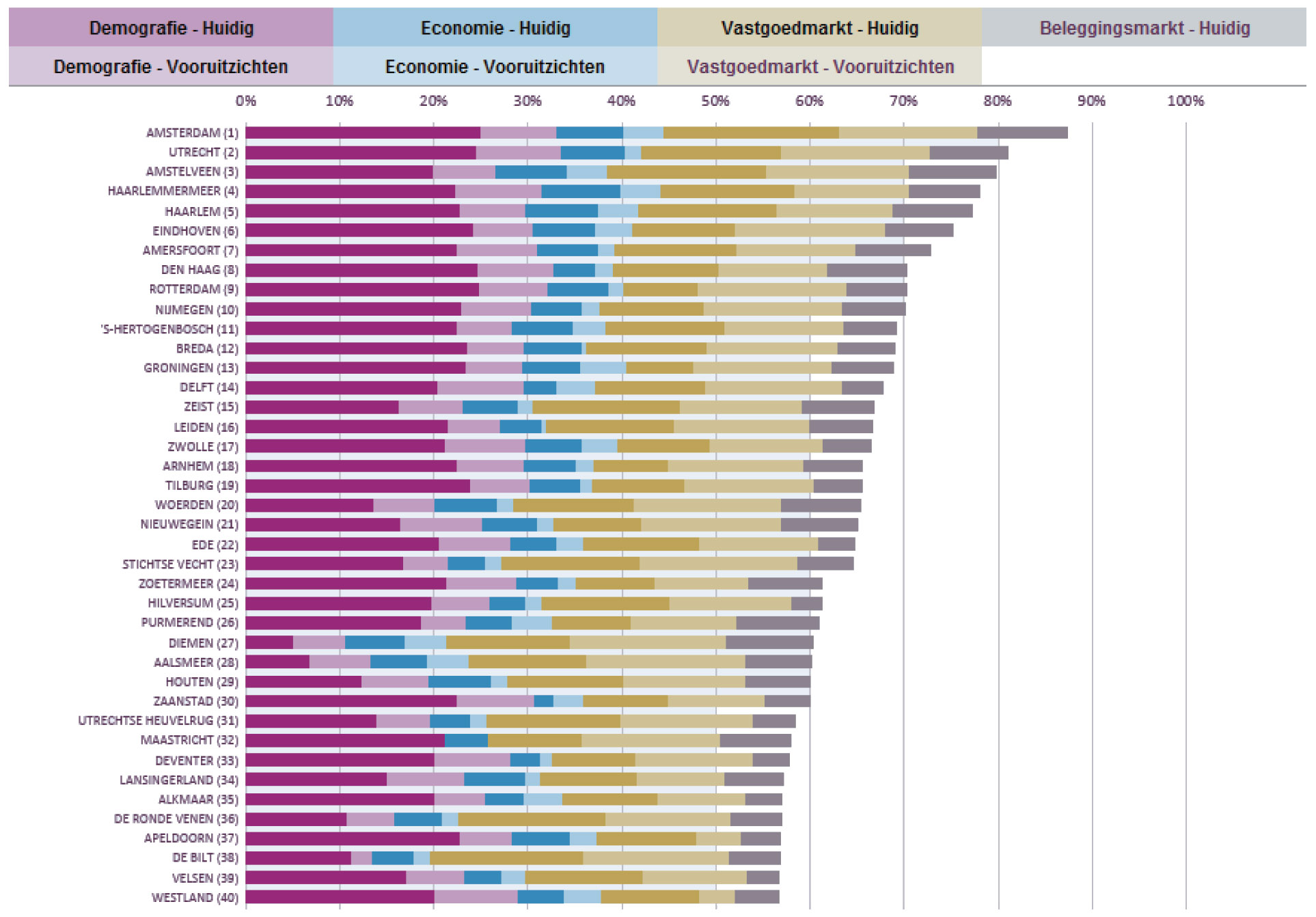

Vanuit de regionale verschillen is het dus belangrijk om de focus te leggen op sterke gebieden op de lange termijn. Voor investeringen in Nederlandse woningprojecten wordt bij Bouwinvest gebruik gemaakt van het model ‘Kernregio’s Woningen’, opgesteld door de afdeling Research. Dit model selecteert de meest aantrekkelijke gemeenten die het beste fundament bieden met betrekking tot de eerdergenoemde ontwikkelingen in de gebruikers-en beleggersmarkt.

Het model bestaat uit vier pijlers waarbij drie pijlers zijn opgedeeld en gerangschikt voor de huidige situatie en de toekomstige verwachting. Binnen deze pijlers zijn indicatoren toegepast die vraag en aanbod in de gebruikers-en beleggersmarkt kwantitatief maken. Veranderende regelgeving zit verwerkt in de voorspellingen van de woningkrapte en economische ontwikkeling. De belangrijkste indicatoren per pijler betreffen: het aantal huishoudens, huishoudensgroei, BBP volume, economische groei, de gemiddelde vraagprijs, de woningmarktkrapte tot 2025 en de omvang van de beleggingsmarkt. Door het combineren van indicatoren en toekennen van wegingen zijn alle Nederlandse gemeenten gerangschikt in het model. Een overzicht van de verschillende pijlers en uiteindelijke rangschikking per gemeente zijn terug te vinden in figuur 4.

Figuur 4: Top 40 Kernregio’s Woningen (Bouwinvest Research, 2014)

Figuur 4: Top 40 Kernregio’s Woningen (Bouwinvest Research, 2014)

Slechts een deel van de ruim vierhonderd Nederlandse gemeenten wordt als attractief beschouwd. Met name een groot aantal kleine gemeenten is uitgesloten aangezien het geliberaliseerde huursegment er omvang en dynamiek mist.

Een omvangrijk aantal huishoudens met een (boven)gemiddeld inkomensniveau in de gemeente draagt bij aan gezonde verhuurkansen voor vrije sector huurwoningen.

Een ander aandachtspunt betreft het prijsniveau van koopwoningen in de regio. Vrije sector huurwoningen, met een huurprijs boven de € 700,-per maand hebben een slechte concurrentiepositie ten opzichte van de koopsector als de gemiddelde woningprijs erg laag is. Zo kan het voorkomen dat grote koopappartementen zeer goed betaalbaar zijn in landelijk perspectief, waardoor de verhuurkansen in het concurrerende geliberaliseerde huursegment substantieel dalen. De gemeenten met de laagste koopwoningprijzen zijn in dit kader buiten het model gelaten.

“Ook in kleine gemeenten die grenzen aan steden waar de vraagdruk sterk is, kunnen grondgebonden woningen, die in de steden zelf nauwelijks rendabel neer te zetten zijn, toch interessant zijn.”

Het zijn voornamelijk de grote steden in Nederland welke hoog op de ‘ranking’ staan. Investeringen zijn grotendeels op deze regio’s gericht. Er is doorgaans een bovengemiddelde krapte aan vrije sector huurwoningen.

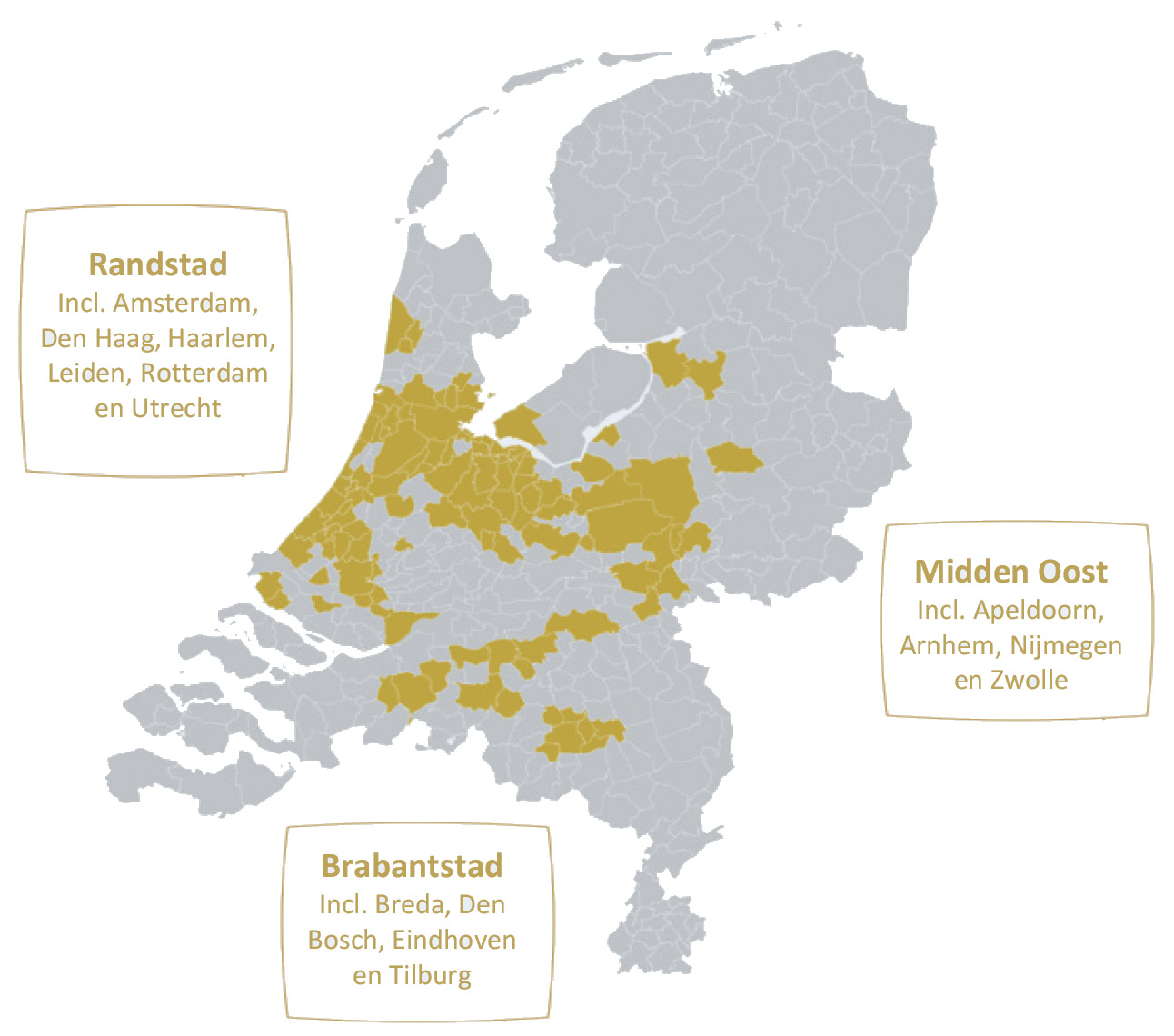

Met name de prijscategorie € 700,-tot € 1.000,-per maand op binnenstedelijke locaties is populair. Steden als Amsterdam en Utrecht staan symbool voor de schaarste aan kwalitatief goede huurwoningen op binnenstedelijke locaties. De gemeenten die na het toepassen van bovenstaande randvoorwaarden overblijven en als minder risicovol worden beschouwd, zijn terug te vinden in figuur 5.

Figuur 5: Kaartje Kernregio’s Woningen (Bouwinvest Research, 2014)

Figuur 5: Kaartje Kernregio’s Woningen (Bouwinvest Research, 2014)

Desondanks zijn gemeenten die laag scoren niet op voorhand oninteressant voor woningbeleggers. Een uitstekende wijk, locatie, gebouwkwaliteit, risico-rendementsverhouding, etcetera kan een propositie toch attractief maken. Ook in kleine gemeenten die grenzen aan steden waar de vraagdruk sterk is, kunnen grondgebonden woningen, die in de steden nauwelijks rendabel neer te zetten zijn, toch interessant zijn. Voorbeelden zijn Amstelveen en Badhoevedorp die profiteren van de vraagdruk vanuit Amsterdam. Gezond verstand blijft dus te allen tijde het vertrekpunt.

Investeren in de ‘Kernregio’s Woningen’ voor stabiel rendement voor de lange termijn.

Vanuit wereldwijd perspectief lijkt het ideale instapmoment zich voor te doen, waardoor internationale beleggers zich mengen op de markt. Direct instappen blijft echter lastig voor deze partijen door het geringe aanbod van nieuwe objecten en het gebrek aan cruciale lokale kennis. Nederlandse managers van woningfondsen, welke al jaren actief zijn met reeds omvangrijke portefeuilles en nieuwbouwontwikkelingen, profileren zich momenteel om dit kapitaal te gaan beheren. Door te selecteren op sterke gebieden wordt een stabiel rendement voor de lange termijn het beste gewaarborgd.

Bronvermelding

ABF Research. (2014). Socrates transparantie in cijfers: Over de woningmarkt.

CBS Statline. (2013). Woningvoorraad naar eigendom.

Eichholtz, P.M.A. (2014). Dutch residential investments in European perspective. Utrecht: Finance Ideas

Global Property Guide Research. (2014). Europe: Gross rental yields. Verkregen op 20 oktober 2014, van http:// www.globalpropertyguide.com/Europe/rent-yields.

Mail the editors