Het perspectief van zorgvastgoed in de beleggingsportefeuille

Editie: 23.1 - Zorgvastgoed: ontwikkelingen in de care sector

Published on: 14 december 2015

In Nederland is het eigendom van zorgvastgoed historisch gezien het werkterrein van zorginstellingen en corporaties. Het doelbewust beleggen in zorgvastgoed door institutionele beleggers komt pas de laatste jaren voorzichtig op gang, alhoewel het aantal actieve partijen en beleggingsvolume nog beperkt is.

Joost de Baaij werkt als senior research analist bij Syntrus Achmea Real Estate & Finance. Hij houdt zich voornamelijk bezig met strategische visies en marktanalyses op het gebied van zorgvastgoed en winkelvastgoed. Syntrus Achmea Real Estate & Finance belegt, financiert en ontwikkelt vastgoed ten behoeve van beleggingsportefeuilles van Nederlandse pensioenfondsen. Sinds 2008 is Syntrus Achmea Real Estate & Finance ook actief in het ontwikkelen, verwerven en beheren van zorgvastgoed.

Joost de Baaij werkt als senior research analist bij Syntrus Achmea Real Estate & Finance. Hij houdt zich voornamelijk bezig met strategische visies en marktanalyses op het gebied van zorgvastgoed en winkelvastgoed. Syntrus Achmea Real Estate & Finance belegt, financiert en ontwikkelt vastgoed ten behoeve van beleggingsportefeuilles van Nederlandse pensioenfondsen. Sinds 2008 is Syntrus Achmea Real Estate & Finance ook actief in het ontwikkelen, verwerven en beheren van zorgvastgoed.

Eerder dit jaar concludeert het Economisch Instituut voor de Bouw (van Elp & Konings, 2015) dat de omstandigheden om in zorgvastgoed te beleggen verbeteren. Zorgvastgoed kan volgens hen uitgroeien tot een volwaardige assetcategorie in de portefeuille van institutionele beleggers. In internationaal perspectief is zorgvastgoed al een volwassen beleggingscategorie (de Baaij, 2015). De omvangrijke beleggings- en transactievolumes in de Angelsaksisch georiënteerde landen bevestigen dit. In Nederland is het eigendom van zorgvastgoed historisch gezien het werkterrein van zorginstellingen en corporaties. Het doelbewust beleggen in zorgvastgoed door institutionele beleggers komt pas de laatste jaren voorzichtig op gang, alhoewel het aantal actieve partijen en beleggingsvolume nog beperkt is.

Het zorgvastgoed kent vele verschijningsvormen met verschillende achtergronden op het gebied van financiering en toekomstperspectief. De veranderingen in het zorglandschap, met name in de langdurige zorg, hebben tot gevolg gehad dat er voor beleggers een nieuwe uitgangssituatie is ontstaan met nieuwe kansen en bedreigingen. Kenmerkend voor een nieuwe beleggingsmarkt is het gebrek aan referentiedata. Ook omtrent zorgvastgoed is het historische bewijs van beleggingsrendementen en risico’s nog niet geleverd. In dit artikel wordt de toegevoegde waarde van zorgvastgoed in de beleggingsportefeuille aangegeven in termen van rendement en risicoverhouding.

Segmentering en beleggingskarakteristieken van zorgvastgoed

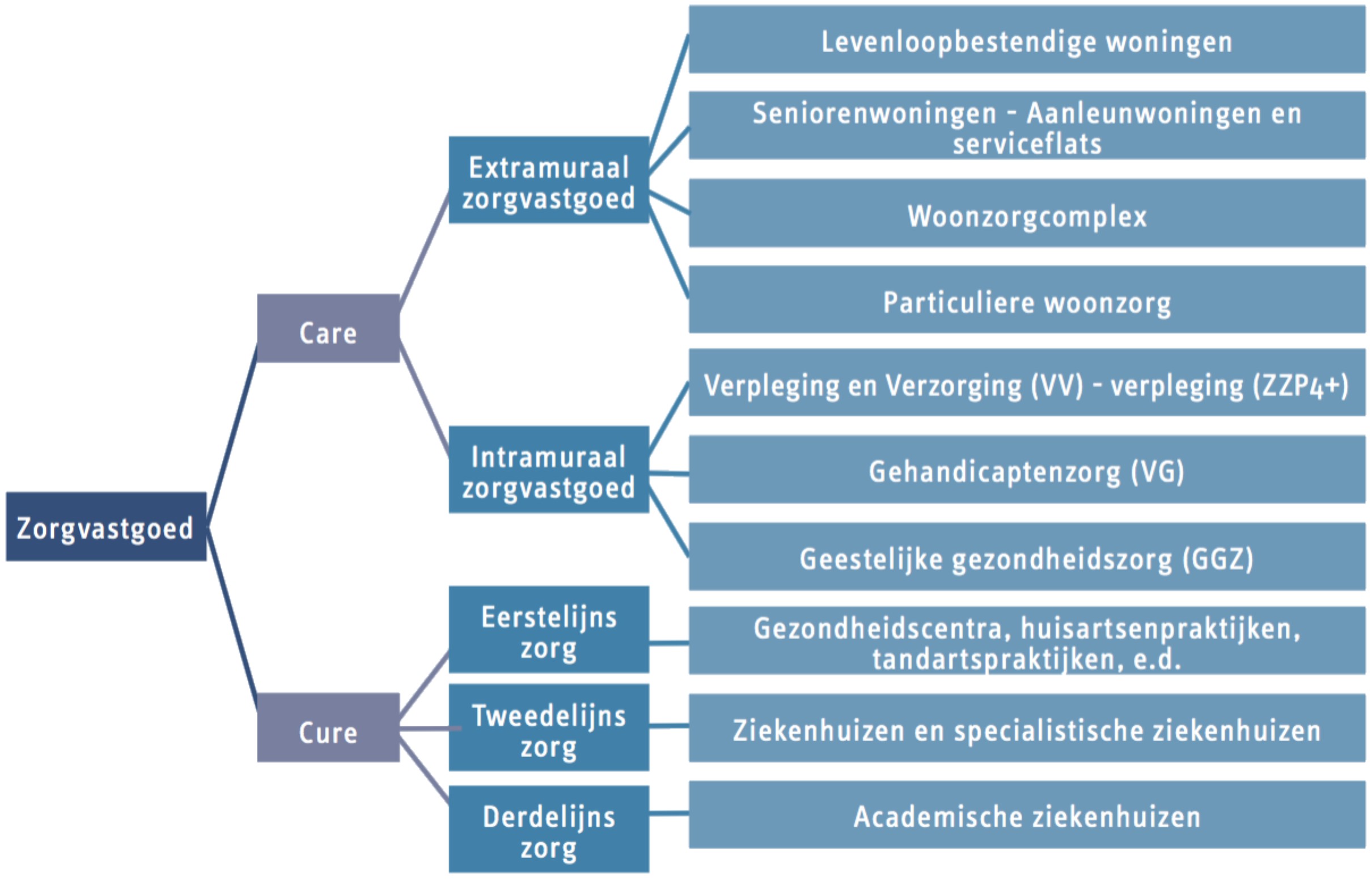

Omdat zorgvastgoed een containerbegrip is voor uiteenlopende typen vastgoed is het belangrijk een eenduidige segmentering te hanteren. De segmentering hangt tevens samen met de beleggingskarakteristieken van het betreffende type zorgvastgoed. Binnen het ‘care-segment’ is het extramurale zorgvastgoed zeer sterk gerelateerd aan wonen. Met name bij ‘levensloopbestendig wonen met zorg binnen handbereik’ zijn de scheidslijnen met ‘regulier’ woonvastgoed zeer dun. Het meest recente bouwbesluit maakt nieuwbouwwoningen immers vaak al (bijna) levensloopbestendig. Het verschil met ‘echte’ levensloopbestendige woningen zit hem in de extra voorzieningen die het leveren van zorg mogelijk maken. De mogelijkheid tot een douchelift in de badkamer, een extra rolstoelbestendig toilet en diverse vormen van domotica zijn voorbeelden die een woning pas echt levensloopbestendig maken. Voor ‘particuliere woonzorg’ is de zorgcomponent veel nadrukkelijker aanwezig. Vaak is zelfs sprake van bewoners met een zwaardere of intramurale zorgindicatie. In alle gevallen is sprake van zelfstandig wonen waarbij de bewoner zelf verantwoordelijk is voor de financiering van de huisvesting. Zorg is ‘slechts’ een dienst die geleverd wordt in het vastgoed en varieert in beschikbaarheid en intensiteit. Institutionele beleggers richten zich binnen dit segment met name op woningen met een huurniveau boven de liberalisatiegrens.

De vraag naar extramurale zorgwoningen heeft een extra vlucht gekregen door het overheidsbeleid waarbij het ‘scheiden van wonen en zorg’ centraal stond. Mensen met een lagere zorgindicatie kunnen niet meer terecht in de traditionele verzorgingstehuizen, omdat de vergoeding voor huisvesting door de overheid is weggevallen. Ook de mogelijkheid om zorg thuis geleverd te krijgen door bijvoorbeeld persoonsgebonden budgetten (PGB) of het volledig pakket thuis (VPT) zijn belangrijke drijvers achter de vraag naar extramurale zorgwoningen.

Figuur 1: Segmentering Nederlandse markt voor zorgvastgoed (CBRE & Syntrus Achmea, 2015)

Het scheiden van wonen en zorg heeft tevens voor een duidelijke afbakening gezorgd voor intramuraal zorgvastgoed. Mensen met een zorgzwaartepakket (ZZP) van 5 of hoger kunnen in een intramurale instelling de zorg krijgen die ze nodig hebben. Via de nationale huisvestingscomponent (NHC) krijgen zorginstellingen van de overheid een vergoeding voor de huisvesting van cliënten. Binnen de intramurale zorg wordt onderscheid gemaakt tussen verpleging (bijv. ouderenzorg, herstelzorg of dementie), gehandicaptenzorg en geestelijke gezondheidszorg. Ook jeugdzorg kan een intramurale vorm van zorgvastgoed zijn die in figuur 1 niet specifiek als categorie is opgenomen. Beleggers kunnen investeren in intramuraal zorgvastgoed waarbij een zorginstelling meestal als hoofdhuurder optreedt. Er bestaat een zeker risico dat de huisvestingsvergoeding voor cliënten met een zwaardere indicatie in de toekomst verandert. Vanwege oplopende zorgkosten door vergrijzing kan de overheid besluiten de vergoeding te verlagen of het principe van scheiden van wonen en zorg ook naar delen van de zwaardere zorg door te trekken. Voor beleggers zijn de fysieke kenmerken van het intramurale zorgvastgoed dan ook vaak van belang. Is het vastgoed bijvoorbeeld makkelijk te transformeren tot woningen? Op een situatie waarin de bestaande (verouderde) verzorgingstehuizen met leegstand te kampen hebben zitten institutionele beleggers niet te wachten.

Ook in het cure-segment wordt geïnvesteerd door beleggers. Dit segment is grofweg op te delen in eerstelijns, tweedelijns en derdelijns zorg. De tweede- en derdelijn betreffen de algemene ziekenhuizen, specialistische klinieken en academische ziekenhuizen. De eerstelijn is veel breder en bestaat onder meer uit huisartsen, apotheken en tandartsen. Ook functies zoals fysiotherapeuten, verloskundigen, diëtisten en podotheurapeuten behoren tot de eerstelijns zorg. Deze functies clusteren zich in toenemende mate in gezondheidscentra met een totaalpakket aan diensten. Steeds vaker zien we ook functies uit de tweedelijn zich vestigen in deze gezondheidscentra. Het gaat dan bijvoorbeeld om poliklinieken of specialistische behandelingen. We spreken dan ook wel van anderhalvelijnscentra. De financiering van de curatieve zorg loopt veelal via de Zorgverzekeringswet (Zvw), alhoewel voor steeds meer functies aanvullend moet worden verzekerd. In het cure-segment is steeds meer sprake van een huisvestingsbekostiging op basis van het aantal behandelde patiënten en daarmee een toenemende marktwerking. De verwachting bestaat dat kwaliteit van geleverde zorg een steeds sterkere rol gaat spelen in de keuze van niet alleen de cliënt, maar ook het zorgkantoor. Kwalitatief goede huisvesting kan een rol spelen in het leveren van kwalitatief goede zorg. Vanwege de toenemende marktwerking vertonen huurcontracten binnen dit segment in toenemende mate karakteristieken van winkels of bedrijfsruimten.

Huidig landschap zorgbeleggingen in Nederland

Wanneer transactiegegevens uit de laatste jaren worden bestudeerd (CBRE & Syntrus Achmea, 2015) dan blijkt dat circa 75% van het beleggingsvolume in het care-gerelateerde segment plaatsvindt. In cure wordt met 25% tot op heden minder geïnvesteerd. De markt van investeerders is nog relatief klein. Slechts een handvol Nederlandse investeerders en een paar buitenlandse partijen zijn momenteel actief in het Nederlandse zorgvastgoed. De demografische ontwikkelingen en een toenemende marktwerking in de zorg als gevolg van gewijzigd politiek beleid zijn belangrijke argumenten om te willen investeren in zorgvastgoed. Steeds meer beleggers zijn daarom bereid investeringen te doen in zorgvastgoed. Sommige beleggers zijn terughoudend omdat zorgvastgoed zich in het verleden nog niet heeft bewezen als beleggingscategorie. Er zijn geen historische rendementscijfers beschikbaar waarop beleggers hun investeringsbeslissingen kunnen baseren. Dat hangt natuurlijk samen met het feit dat zorgvastgoed een jonge assetclass is. En niet in de laatste plaats omdat er met de recentelijke herstructureringen in de zorg eigenlijk een geheel nieuw landschap is ontstaan. Om die omissie gedeeltelijk in te vullen kunnen de beleggingskarakteristieken van de verschillende segmenten in zorgvastgoed vergeleken worden met bestaande vastgoedsegmenten zoals winkels, woningen, kantoren en bedrijfsruimten. Zo kunnen levensloopbestendige woningen bijna geheel aan reguliere woningen worden gerelateerd, terwijl er bij intramurale zorg ook sprake is van beperkte winkel- en kantoorkarakteristieken. Eerstelijns zorgcentra hebben weer een sterke relatie met de beleggingskarakteristieken van winkels en bedrijfsruimten terwijl meer ziekenhuis georiënteerd zorgvastgoed sterk gerelateerd is aan kantoren. Met deze traditionele vastgoedsegmenten kan een afgeleide reeks van rendementen en risico’s voor zorgvastgoed worden gemaakt. In een interne studie van Syntrus Achmea Real Estate & Finance (Van Wetten, 2015)zijn met deze afgeleide reeks verschillende scenario ́s berekend die de toegevoegde waarde van zorgvastgoed in een beleggingsportefeuille onderbouwen.

Figuur 2: Schematische weergave rendement en risico per vastgoedsector, 1985-2014 (van Wetten, 2015)

Figuur 3: Schematische weergave ingeschat rendement en risico per vastgoedsector, 2015-2034 (van Wetten, 2015)

Rendementen en risico ́s van zorgvastgoed

Met behulp van historische rendementen van de bestaande vastgoedsectoren, en de daaruit afgeleide rendementsreeks van zorgvastgoed, kan de relatieve positie van zorgvastgoed in de periode 1985-2014 worden bepaald (figuur 2). Uit deze analyse blijkt dat zorgvastgoed uitstekende resultaten behaald zou hebben als deze beleggingscategorie zou bestaan uit een combinatie van verschillende typen zorgvastgoed met verschillende beleggingskarakteristieken. De rendement/risicoverhouding is, na winkels, de hoogste van alle vastgoedsegmenten. Hoewel het rendement niet het hoogste is van alle vastgoedsegmenten, is het risico (volatiliteit) relatief laag. Dit is consistent met de aanname dat zorgvastgoed een lage gevoeligheid heeft voor economische drivers wat een grotere rol speelt bij andere vastgoedsegmenten.

De herstructureringen in de zorg hebben laten zien dat er grote structurele wijzigingen kunnen optreden die het beleggingsperspectief van vastgoed compleet kunnen veranderen. Bij het bepalen van de ideale beleggingsportefeuille moeten dus ook toekomstige verwachtingen worden meegenomen zoals het internetshoppen op de winkelmarkt, het overaanbod in de kantorenmarkt en het vrijere huurbeleid in de woningmarkt. Zorgvastgoed kent juist forse groeiperspectieven vanwege vergrijzing en de verouderde voorraad. Daarnaast zijn economische groei, de lange rente en inflatie belangrijke determinanten van de rendementen op vastgoed. Voor woningen en zorgvastgoed is ook het verloop van de huizenprijzen van belang. Met behulp van een multiple regressie kan de invloed van deze variabelen op het rendement worden vastgesteld. Wanneer deze regressieresultaten gecombineerd worden met economische prognoses en verwachte trends geeft dit een goede indicatie van het verwachte rendement en risico ́s voor de komende 20 jaar (figuur 3). Zorgvastgoed blijkt uitstekende vooruitzichten te hebben vergeleken met andere vastgoedsectoren. Het veronderstelde rendement is iets minder aantrekkelijk dan dat van woningen, maar het risico (volatiliteit) is beduidend lager. Per saldo is de verhouding tussen rendement en risico voor zorgvastgoed naar verwachting het hoogst van alle sectoren.

Zorgvastgoed een waardevolle aanvulling op de beleggingsportefeuille

Om uiteindelijk de toegevoegde waarde van zorgvastgoed voor de beleggingsportefeuille te bepalen is een beleggingsportefeuille mét zorgvastgoed, en een portefeuille zonder zorgvastgoed samengesteld. Hieruit blijkt dat het toevoegen van zorgvastgoed aan de optimale portefeuille positieve effecten heeft. De verhouding tussen rendement en risico verbetert met het toevoegen van zorgvastgoed, met name door een daling van het risico. Zorgvastgoed is dus een waardevolle aanvulling op de bestaande beleggingsportefeuille. Meer dan kantoren en bedrijfsruimten levert zorgvastgoed een bijdrage aan de diversificatie van de vastgoedportefeuille.

Afhankelijk van de wensen ten aanzien van rendement en risico kan de samenstelling van de zorgvastgoedportefeuille worden bepaald. Met de meer care-gerelateerde segmenten (levensloopbestendige woningen of intramurale zorgwoningen) vertoont de beleggingsportefeuille duidelijke woonkarakteristieken. Zorgvastgoed kan hiermee uitstekend als alternatief voor beperkt beschikbaar woonproduct dienen. Bij een overweging naar meer eerstelijns en ziekenhuis georiënteerd zorgvastgoed (cure) kunnen met minder risico dan bestaande commerciële vastgoedsegmenten vergelijkbare rendementen worden behaald. Zorgvastgoed is dan juist onderscheidend ten opzichte van beleggingen in woningen. Hoewel de toekomst niet te voorspellen is, zijn de vooruitzichten voor zorgvastgoed als toevoeging op de beleggingsportefeuille bemoedigend.

Bronvermelding

de Baaij, J. (2015). Zorgvastgoed internationaal volwassen beleggingsmarkt. Artikel verschenen in:

Barometer Zorgvastgoed – Health Care Real Estate International: Hanzehogeschool Groningen.

CBRE & Syntrus Achmea. (2015). Nog te verschijnen artikel van CBRE NL Healthcare en Syntrus Achmea Real Estate & Finance over transacties en rendementen in zorgvastgoed.

van Elp, M. & P. Konings (2015). Beleggen in zorgvastgoed – Perspectief voor beleggers. Amsterdam: Economisch Instituut voor de Bouw.

van Wetten, P. (2015). Toegevoegde waarde van zorgvastgoed. Amsterdam: interne studie Syntrus Achmea Real Estate & Finance.

Mail the editors