Flexibiliteit als versterking van het vastgoedportfolio

Editie: 26

Published on: 19 november 2018

De tijd dat alleen starters en ZZP’ers om flexibele kantoorruimte vroegen ligt achter ons. Grote organisaties zijn in toenemende mate op zoek naar flexibiliteit in hun vastgoedportfolio. Bij bedrijven als Microsoft, IBM, KPMG en vele andere heeft de ‘flexibele schil’ ondertussen een gevestigde plaats in het vastgoedportfolio; de redenen hiervoor zijn divers (Fortune, 2016; TheRealDeal, 2017).

Sinds de laatste economische crisis is het besef gegroeid dat organisaties flexibel moeten kunnen opereren om mee te bewegen met de schommelingen in de markt. Dat geldt nadrukkelijk voor het op- en afschalen van medewerkers en werkzaamheden, maar ook voor kantoorruimte. Naast de wens om actief te kunnen reageren op de economie zijn er meer ontwikkelingen welke leiden tot een toenemende vraag naar flexibiliteit.

Traditionele versus flexibele contracten

Vastgoed heeft lang de ‘het hoort erbij’ rol gehad onder kantoorhoudende organisaties. Huurcontracten met looptijden van 15 jaar of meer waren daarin de standaard. In een veranderende wereld waar veerkracht belangrijker wordt en flexibiliteit de trend is, zijn dergelijke contracten niet meer altijd gewenst. Flexibele contracten met kortere looptijden geven organisaties de mogelijkheid om bij te huren wanneer het kan en af te stoten wanneer het moet. Het opgeven van de traditionele zekerheid blijft voor veel organisaties echter spannend, vele worstelen dan ook met de vraag welke mate van flexibiliteit gewenst is binnen hun vastgoedportfolio. Huurcontracten met lange looptijden bieden immers de zekerheid dat organisaties weten waar ze aan toe zijn met betrekking tot de huurprijs, locatie, ruimtes, etc. Flexibiliteit brengt daarentegen meer onzekerheid en komt tegen een hogere prijs per vierkante meter. Korte huurcontracten bieden voor de verhuurder van vastgoed immers meer risico; en risico’s worden financieel afgedekt. De huurprijs per vierkante meter kantoorruimte is dus in veel gevallen hoger, echter de initiële investeringskosten zijn veelal lager. Veel aanbieders van flexibele ruimten berekenen namelijk een all-in prijs. Hierbij zijn elementen als de (basis) inrichting, vergaderruimtes en professionele dienstverlening zoals printers, koffiecorner en een centrale receptie reeds onderdeel van het huurcontract. Hierdoor besparen organisaties hoge investeringskosten en weten ze uiteindelijk beter waar ze financieel aan toe zijn. Met als bijkomstigheid dat bedrijven zich kunnen focussen op de ‘core-business’ zonder zich bezig te hoeven houden met uiteenlopende facilitaire zaken. Vanzelfsprekend geldt hier dat men, net als bij een ‘traditionele huurovereenkomst’, goed inzichtelijk moet hebben wat deze all-in prijs precies inhoudt om een juiste afweging te maken.

Flexibiliteit binnen het vastgoedportfolio

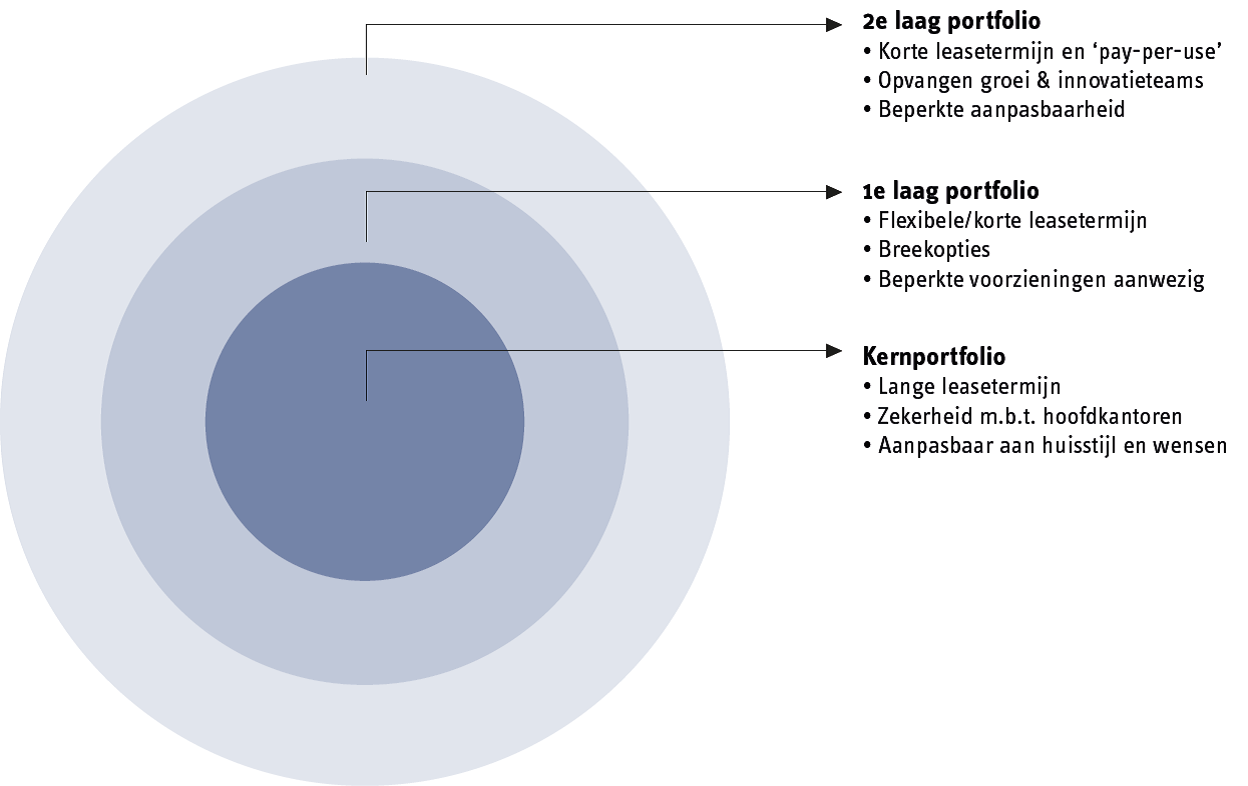

Om organisaties enige houvast te geven in het toepassen van flexibiliteit binnen het vastgoedportfolio kan de kern-periferie vastgoedportfolio theorie van Lizieri en Gibson (2000) gebruikt worden, zie figuur 1. Hierin wordt onderscheid gemaakt tussen de kern van de organisatie, met het bijbehorend vastgoed, en de (flexibele) schil daaromheen.

Figuur 1: Kern-periferie vastgoedportfolio (Lizieri & Gibson, 2000)]

De kern van de organisatie is gehuisvest in de hoofdkantoren. Lizieri en Gibson (2000) categoriseren dit als het kernportfolio. Dit zijn veelal kantoren die gekenmerkt worden door goede locaties, uitstraling passend bij het imago van de organisatie en tevens het onderdak voor het grootste deel van het kantoorpersoneel. Het kernportfolio wordt daarbij gekenmerkt door ‘traditioneel’ lange looptijden om de organisatie, en eventuele aandeelhouders, structuur en zekerheid te bieden. Daarnaast bieden deze langere looptijden de organisatie meer vrijheid in de aanpasbaarheid van het gebouw en worden hoge initiële investeringen met (lange) afschrijvingstermijnen gerechtvaardigd.

Rondom het kernportfolio introduceren Lizieri en Gibson (2000) een flexibele schil opgebouwd uit twee lagen. De eerste laag herbergt het vastgoed dat voor de middellange termijn gehuurd wordt; circa vijf jaar. Deze laag wordt gekenmerkt door meerdere breek- en verlengopties en (beperkte) mogelijkheid om ruimtes bij te huren dan wel af te stoten. Het vastgoed binnen deze eerste laag bevindt zich veelal op secundaire locaties en kan gebruikt worden voor bijvoorbeeld projectteams, innovaties welke voor de langere tijd actief zijn of regionale afdelingen.

De tweede laag van het portfolio is zeer flexibel. Looptijden van circa 12 maanden zijn hier de standaard met veel mogelijkheden tot tussentijdse aanpasbaarheid, ook pay-per-use behoort hier tot de opties. Deze ruimtes kunnen voor diverse doeleinden gebruikt worden. Ten eerste kunnen hier tijdelijke innovatieteams of projectteams ondergebracht worden. Andersom is echter ook mogelijk; in toenemende mate huren organisaties ruimtes/bureaus binnen co-workingspaces om medewerkers juist in een vroeg stadium in aanraking te laten komen met mogelijk innovatieve start-ups om deze op een gegeven moment bij het bedrijf te betrekken. Dit is met name zichtbaar bij banken en aanverwante financiële technologie bedrijven. Verregaand hierin gaat bijvoorbeeld A.S.R. Nederland in Utrecht met het juist naar binnen halen van een dergelijke co-workingspace in het hoofdkantoor. Daarnaast kan deze tweede laag ook gebruikt worden om piekbezetting in de (hoofd)kantoren op te lossen. Het Nieuwe Werken en medewerkers die buiten de deur zijn, maken dat de bezetting van een kantoor aanzienlijk kan fluctueren. Om pieken en dalen op te vangen kan uitgeweken worden naar flexibele aanbieders waar via bijvoorbeeld pay-per-use bureaus en ruimtes, dan wel hele verdiepingen gehuurd kunnen worden. Hierdoor kan een organisatie bezuinigen op het gehuurde basismetrage.

Type flexibele kantoorconcepten

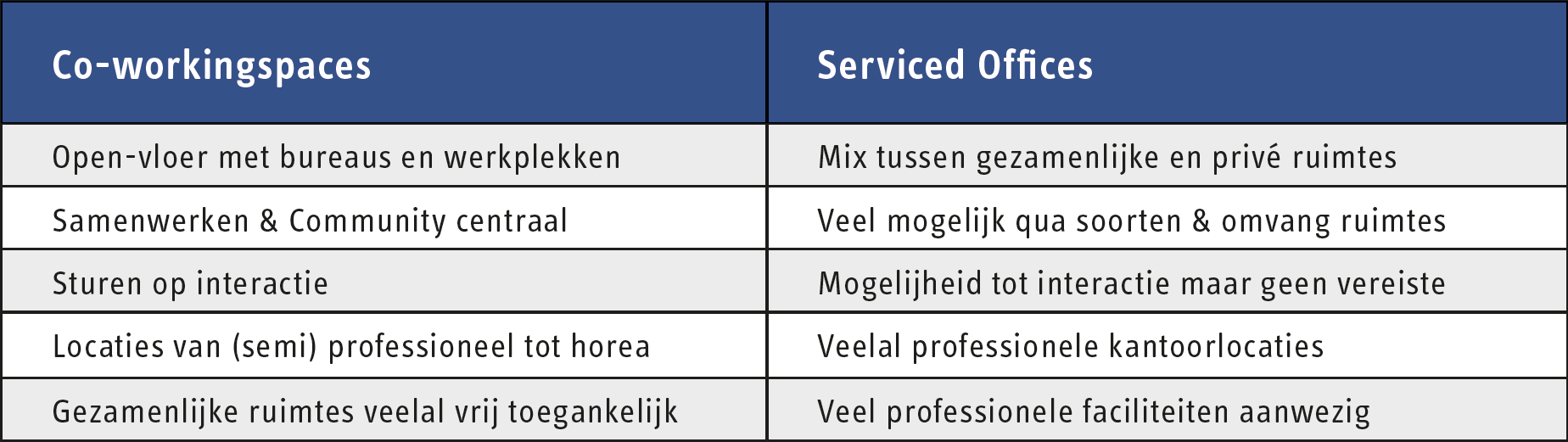

De huidige trend rondom flexibele kantoorconcepten speelt zich voornamelijk af binnen de zogenaamde ‘Co-workingspaces’ en ‘Serviced offices’. Op een aantal punten verschillen deze twee typen aanzienlijk van elkaar (Colliers International, 2016b, 2017; Bressers, 2017).

Figuur 2: karakteristieken Co-workingspaces & Serviced Offices (Bressers, 2017)]

De verschillende karakteristieken van deze typen kantoorconcepten, zoals zichtbaar in figuur 2, maken ook dat ze een verschillend publiek aantrekken. Co-workingspaces zijn voornamelijk interessant voor ZZP’ers en freelancers (Lizieri, 2003; Colliers International, 2017). De naam van de grootste aanbieder van Co-workingspaces in Nederland, Seats2Meet, maakt al meteen duidelijk dat het ontmoeten en in het verlengde daarvan ‘delen van kennis’ een grote rol speelt bij dit type concept. Bij (grote) bedrijven speelt echter privacy en bedrijfsgevoelige informatie een belangrijke rol, dit maakt Co-workingspaces minder interessant voor medewerkers van bedrijven. Serviced Offices daarentegen zijn veelal interessanter voor professionals en start-ups die een professionele kantoorruimte zoeken met flexibiliteit in huurtermijn en ruimten met een zakelijker imago. Privacy speelt hier een grotere rol waarbij, indien gewenst, de interactie met andere gebruikers wel opgezocht kan worden. Aanbieders als Regus, WeWork, Tribes, etc. bieden grote variëteit in soorten ruimtes die gehuurd kunnen worden, aangevuld met vele (professionele) faciliteiten als ook netwerkborrels en andere activiteiten. Daarnaast is het bij deze aanbieders veelal ook mogelijk om complete verdiepingen te huren. Als bedrijf vorm je daarmee je eigen kantoor binnen een Serviced Office concept met dus als bijkomend voordeel dat veel facilitaire randzaken geregeld en bij de prijs inbegrepen zijn.

Dynamische markt van de flexibele kantoorconcepten

Er is binnen het vastgoedportfolio van bedrijven een duidelijke verschuiving zichtbaar naar meer flexibiliteit (Dynamis, 2012; Colliers International, 2016a; Clark, 2016). Dit is volledig in lijn met de trend die door de hele maatschappij gezien wordt. Hierbij kan gedacht worden aan bedrijven als Uber en Airbnb en de opkomst van de deelauto en deelfiets. Assets worden in toenemende mate gebruiksgoederen in plaats van eigendomsgoederen. Aanbieders van flexibele kantoorconcepten reageren dan ook snel op deze trend, wat resulteert in de momenteel zeer dynamische markt van flexibele kantooraanbieders. Op dit moment is Seats2Meet, met een kleine 120 locaties, de grootste aanbieder van Nederland gevolgd door Regus met circa tachtig professionele kantoorlocaties. In totaal zijn er in Nederland zo’n veertig aanbieders, met meer dan twee locaties, actief (Vastgoedjournaal, 2018). Tijdens het uitvoeren van onderzoek door ondergetekende in het voorjaar van 2017, werden er circa vierhonderd locaties van flexibele aanbieders, met meer dan twee locaties, geteld binnen Nederland. In juni 2018 waren dit er reeds 435, wekelijks, al dan niet dagelijks, komen hier nieuwe locaties bij. Regus illustreert deze snelle groei goed met de ambitie om de komende jaren te groeien van tachtig naar 200-250 locaties binnen Nederland. De markt concentreert zich in de Randstad en de grote (provincie)steden daar buiten. Echter in toenemende mate worden ook flexibele kantoorconcepten ontwikkeld in de wat meer (semi)perifere locaties gelegen langs snelwegen en/of bij stations.

Deze markt is, met name sinds de economische crisis, dusdanig sterk in ontwikkeling dat het er naar uit ziet dat deze trend naar flexibiliteit bepaald geen ‘eendagsvlieg’ is. Voor alle betrokken partijen is het een belangrijk moment om over de rol van het vastgoed na te denken. Waar de flexibilisering voor gebruikers juist een ontlasting van verplichtingen en zorgen oplevert vereist het voor de (traditionele) vastgoedeigenaren juist een andere manier van denken om dit ‘nieuwe’ businessmodel (winstgevend) te integreren in het portfolio.

Dit artikel is gebaseerd op de masterthesis geschreven door Pim Bressers in het kader van de master Economische Geografie. De volledige thesis kan gevonden worden via de digitale universiteitsbibliotheek van de Universiteit Utrecht. Voor meer informatie en vragen kunt u contact op nemen, mail hiervoor naar pim.bressers@hevo.nl

Bronvermelding

Bressers P. H. W. (2018), Op zoek naar de flexibele schil. Universiteit Utrecht

Clark P., (2016), “Co-working spaces are going corporate; Move over startups. Big business is starting to fill desks at trendy shared offices.” Bloomberg 2016.

Colliers International (2016a), The rise of flexible office space. Jonathan Wright.

Colliers International (2016b), Focus Key trends voor huisvesting, werken en de werkomgeving. Volume 3 – 2016, Nederland.

Colliers International (2017), The Flexible workspace, outlook report 2017. Jonathan Wright.

Dynamis (2012), Sprekende Cijfers 2012

Fortune, (2016), WeWork Will House 300 Microsoft Employees in New York City. Kia Kokalitcheva.

Lizieri C. M. (2003), Occupier Requirements in Commercial Real Estate Markets. Urban Studies, Vol. 40, No 5–6, 1151–1169, 2003

Lizieri C. M. & V. Gibson (2000), Changes and flexibility: the role of serviced office space in corporate property portofolios and office markets. Department of Land Management & Development, University of Reading.

TheRealDeal, (2017), IBM to take entire WeWork building in Landmark Deal. Konrad Putzier

Vastgoedjournaal (2018), Nieuwe telling Nederland telt 73 flexoffices-coworking concepten. https://vastgoedjournaal.nl/news/30904/nieuwe-telling-nederland-telt-73-flexoffices-coworking-concepten

Vastgoedjournaal (2018), Flexibele werkplekaanbieder Regus ambieert 250 vestigingen in Nederland. https://vastgoedjournaal.nl/news/32585/flexibele-werkplekaanbieder-regus-ambieert-250-vestigingen-in-nederland

Mail the editors