Explosieve groei van logistiek vastgoed geremd door Covid-19, maar zet door op de lange termijn

Editie: 28 - CRISES

Published on: 02 februari 2021

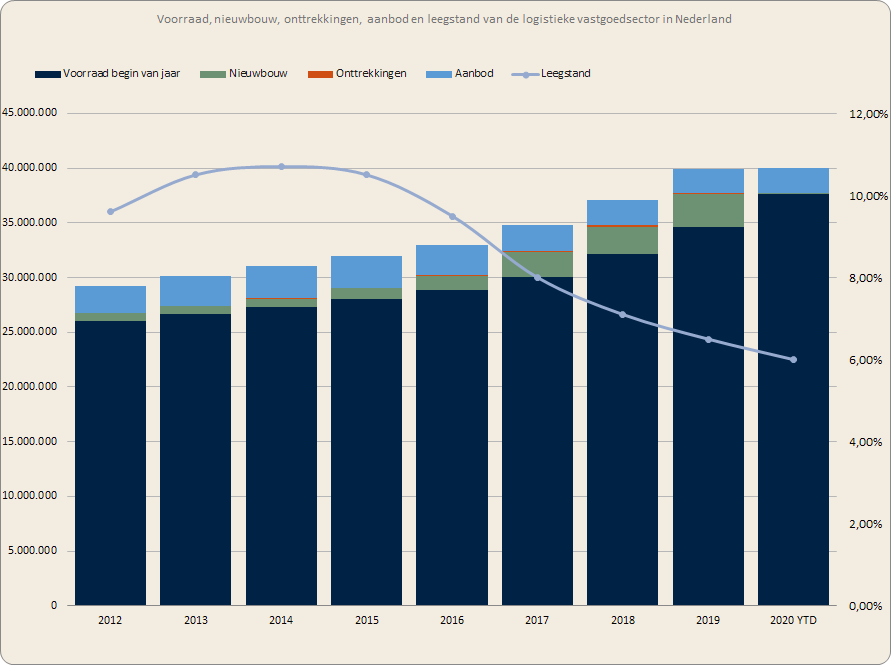

De logistieke vastgoed sector heeft de afgelopen jaren een flinke groei doorgemaakt. Waar de voorraad vijf jaar geleden nog ongeveer 28.000.000 vierkante meter bedroeg, is dat tot bijna 38.000.000 vierkante meter vandaag de dag gegroeid. In dezelfde periode is het leegstandspercentage gezakt van 11% naar 6%. Een van de redenen waarom Nederlandse logistiek het zo goed doet, is de strategische doorvoerpositie van Nederland ten opzichte van het achterland. Echter, zijn er ook nieuwe ontwikkelingen te identificeren die inmiddels sterk bijdragen aan de groei van deze vastgoedcategorie.

Figuur 1 (Savills research)

De groei van de afgelopen jaren is geen garantie voor de groei in de komende jaren. Zo heeft de COVID-19 pandemie een grote invloed gehad op aspecten die de groei van de logistieke vastgoedmarkt stuwde: Bijvoorbeeld, de e-commerce en de internationale handel.

Mensen zijn meer online gaan kopen en de opslagbehoefte is toegenomen door de afhankelijkheid van internationale handel. Dit heeft de behoefte aan logistieke hallen vergroot. Daarentegen heeft de COVID-19 crisis ook geleid tot algehele economische krimp en een abrupte daling in de internationale handel. Volgens cijfers van het CBS werd er in het eerste half jaar van 2020, 10% minder geïmporteerd en 9% minder geëxporteerd ten opzichte van dezelfde periode vorig jaar. Dit leidt tot minder gebruik van terminals en logistiek vastgoed.

De vraag die hieruit volgt is in hoeverre COVID-19 invloed heeft gehad en gaat hebben op de groei van de logistieke vastgoedvoorraad. Om hier een antwoord op te vinden, moet de invloed van COVID-19 op de verschillende factoren die de groei van de sector aanjagen geanalyseerd worden. Dat leidt tot een conclusie over hoe deze impact eruit ziet en wat de verwachtingen zijn voor de groei van de sector op de korte- en op de lange termijn.

De invloed van COVID-19

1. E-commerce

Een belangrijke aanjager van de groei van de logistieke sector in Nederland is de toename in e-commerce bestedingen. Deze toename heeft als gevolg dat er een groeiende behoefte is aan distributiecentra die de nationale markt kunnen bedienen. Grote webshops zoals Zalando en VidaXL openden recent nieuwe logistieke hallen om aan de groeiende online vraag van de Nederlandse consument te kunnen voldoen.

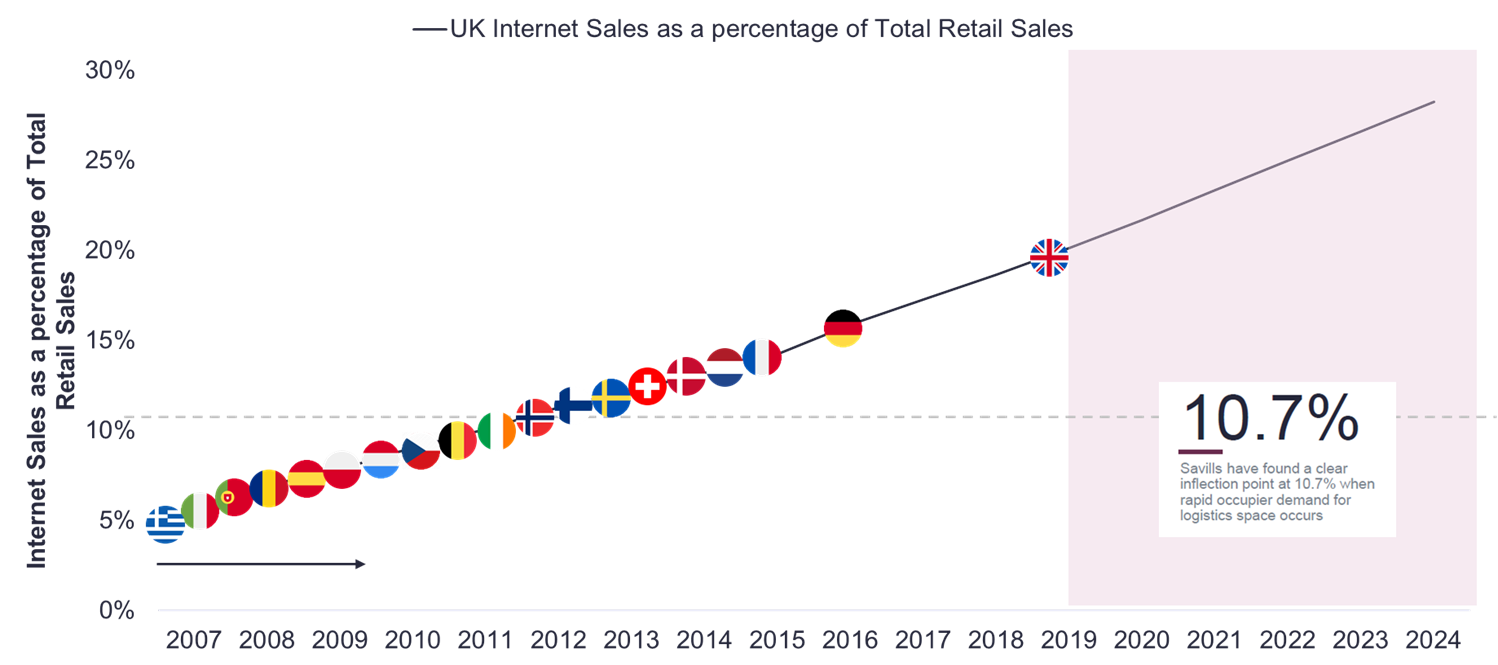

De afgelopen jaren zijn Nederlanders steeds meer online producten gaan kopen. Het aandeel online is in de afgelopen jaren gestaag, maar hard doorgegroeid tot het huidige niveau van 12%. Dit betekent dat op dit moment circa 12% van alle Nederlandse consumentenbestedingen online plaatsvinden. Dat er nog veel meer potentie is voor de e-commerce markt, blijkt als naar de groei van de e-commerce-sector in andere landen wordt gekeken. Zo wordt in Groot Brittannië al meer dan 20% van de consumentenuitgaven via internet besteed en ligt dit percentage met ongeveer 16% ook in Duitsland aanzienlijk hoger (Savills Research).

Figuur 2 (Savills Research)

Net voor de uitbraak van Corona in maart, lag het percentage online consumentenbestedingen nog tussen de 10 en de 11%. Tijdens de lockdown zijn consumenten massaal online gaan shoppen, waardoor e-commerce ondernemingen de vraag naar hun producten zagen stijgen met maar liefst 30 tot 40%. Aangezien consumenten nu nog meer voordelen zien van, en gewend zijn geraakt aan online winkelen, zal er geen terugval te zien zijn van het aandeel online (Savills Research).

De groei van e-commerce leidt dus tot een toenemende behoefte aan logistiek vastgoed. Het feit dat er nog veel rek zit in de groei van online retail, laat zien dat de behoefte aan logistiek vastgoed vanuit de hoek van de e-commerce in de toekomst alleen maar groter zal worden.

2. “Nearshoring”

Naast een grotere transportbehoefte door e-commerce lijkt er ook een toenemende opslagbehoefte te zijn in Nederland. De afhankelijkheid van intercontinentaal goederenverkeer wordt steeds meer ter discussie gesteld gezien de slechte impact op het milieu. Daarnaast heersten er hierdoor tekorten in verschillende producten tijdens de eerste lockdown in april. Het gevolg hiervan is dat produceren dichtbij huis een steeds populairder wordend fenomeen is. Een voorbeeld van een sector waarin nearshoring steeds vaker voorkomt, is de mode industrie. Steeds meer Europese modebedrijven – zoals Zara, Asos en Boohoo – kiezen ervoor om hun kleding dichtbij huis te produceren in plaats van in landen zoals China. Dit bleek een voordeel tijdens de Corona pandemie, aangezien er beperkingen op intercontinentaal goederenverkeer heerste en bedrijven hierdoor moeilijker goederen uit het buitenland konden halen.

Op lange termijn levert dit ook diverse voordelen op. De kwaliteit van het product kan beter gewaarborgd worden, de arbeidsomstandigheden waarin het product geproduceerd wordt zijn meestal beter en daarnaast is de impact op het milieu beperkter. Nearshoring heeft als direct gevolg dat er een grotere behoefte aan logistiek vastgoed ontstaat, omdat de supply chain dichter bij huis wordt gehouden.

“Ondanks de groei van e-commerce en het groeiende draagvlak voor nearshoring, neemt het aantal opgenomen vierkante meters logistiek vastgoed af, als gevolg van COVID-19.”

3. Algehele economische groei

De meest dominante reden voor de groei van de logistieke vastgoedsector is de groei van de internationale handel geweest. Nederland heeft een strategisch sterke positie ten opzichte van het Europese achterland, met de Rotterdamse haven Europort en luchthaven Schiphol in de regio Amsterdam. Doordat de afgelopen jaren de internationale handel toenam, nam de distributiegraad in Nederland toe. Het gevolg is geweest dat er steeds meer distributiecentra en terminals in de Nederlandse voorraad in gebruik werden genomen. De uitbraak van COVID-19 heeft tot op heden een negatief effect gehad. De economische krimp, die werd veroorzaakt door COVID-19, heeft geleid tot minder internationale handel tijdens de lockdown periode.

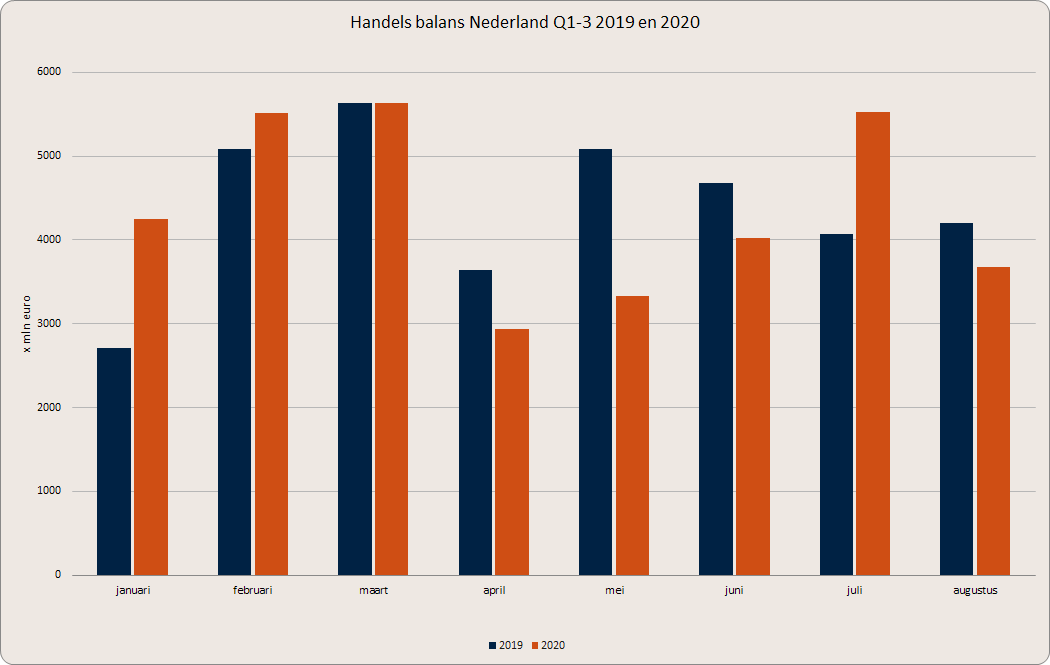

Figuur 3 (CBS, 2020)

Figuur 3 (CBS, 2020)

De bovenstaande grafiek laat zien dat vooral gedurende de drie maanden van de eerste lockdown in Nederland de handelsbalans een stuk lager uitviel dan in dezelfde periode in 2019. In april (-19%), mei (-34%) en juni (-14%), viel de handelsbalans een stuk lager uit dan in 2019. Opvallend genoeg was de handelsbalans in juli 37% hoger dan in 2019. In deze maand werden de maatregelen van de eerste lockdown versoepeld. Dit laat zien hoe elastisch de internationale handel kan reageren op versoepeling van de handelsbeperkingen. Het feit dat er begin in januari 2021 opnieuw een lockdown in Nederland is ingesteld, geeft aan dat er kan worden aangenomen dat het bovengeschetste effect niet eenmalig is geweest. In een raming voor 2021, gepubliceerd door het CPB in november 2020, wordt er in dit scenario een economische krimp verwacht van 0.6%. Na een krimp van 4% in 2020, zal dit een negatief effect hebben op de Nederlandse handelsbalans. Deze verwachting wordt versterkt als er rekening wordt gehouden met een verwachte werkloosheid rond de 8%. Dit heeft namelijk een daling van consumentenbestedingen tot gevolg. De teruggang in economische activiteit heeft een (tijdelijke) dip in de vraag naar logistiek vastgoed tot gevolg.

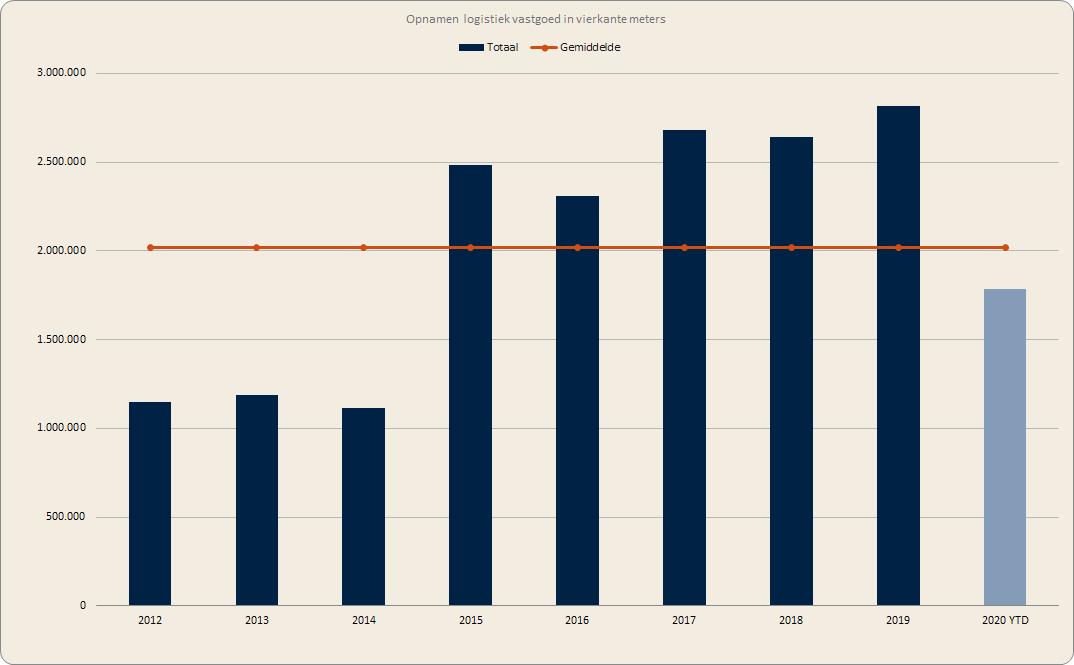

Figuur 4 (Savills Research)

Ondanks de sterke ontwikkeling van nearshoring en e-commerce, valt de opname van logistiek vastgoed een stuk lager uit ten opzichte van afgelopen jaren. De afgenomen economische activiteit door COVID-19 heeft dus op de korte termijn een (tijdelijk) negatief effect op de activiteit binnen de logistieke vastgoedmarkt. Dit is te zien in de bovenstaande grafiek: Het aantal vierkante meters logistiek vastgoed wat verhuurd is in 2020 tot nu toe is een stuk lager dan de afgelopen jaren.

Lange termijn: De sector gaat verder groeien

Op de korte termijn heeft de logistieke sector dus voornamelijk last van de verminderde wereldhandel. Ondanks de groei van e-commerce en de positieve effecten van nearshoring, is er sprake van tijdelijke vraaguitval. Op termijn zal de economie zoals altijd weer aantrekken. Rekening houdend met een verdere groei van online retail, een groter wordend draagvlak voor nearshoring en een herstel van de (internationale) economie, kunnen we ervan uit gaan dat de logistieke sector verder zal ‘moeten’ groeien. Dit geldt niet alleen voor de verhuuractiviteit, ook wel opname genoemd. Ook de vastgoedvoorraad zal moeten groeien om op de lange termijn aan de vraag te kunnen blijven voldoen. Een prognose gebaseerd op deze parameters laat zien er over 30 jaar behoefte is aan minimaal een verdubbeling van de huidige logistieke vastgoedvoorraad (Savills Research; Vastgoedmarkt.nl). De vraag die rest is: past een dergelijke groei wel in het kleine Nederland en hoe kan dit er dan uit gaan zien?

“In 2050 is er behoefte aan minimaal een verdubbeling van de huidige vastgoedvoorraad.”

Hoe ziet de groei van de sector er uit?

Een verdubbeling van de vastgoedvoorraad betekent dat er in 2050 meer dan 35 miljoen vierkante meter logistiek vastgoed ontwikkeld moet zijn in Nederland. Dit is gelijk aan bijna 5.500 voetbalvelden. Om deze groei te faciliteren is er een aantal uitdagingen. Ten eerste is er in toenemende mate weerstand vanuit bewoners van gebieden waar logistiek vastgoed wordt ontwikkeld. Het esthetisch uiterlijk van logistieke hallen zou leiden tot “verdozing” van het landschap. Ten tweede heeft de stikstofcrisis het gevolg dat er simpelweg minder gebouwd mag worden in Nederland. Het aantal bouwprojecten is aan banden gelegd, gezien de volumes stikstof die bij vastgoedontwikkelingen worden uitgestoten. Ten derde is grond in Nederland schaars. Het gebrek aan ruimte is een steeds groter wordende uitdaging. Hoe kan de sector ondanks deze uitdagingen dan toch groeien?

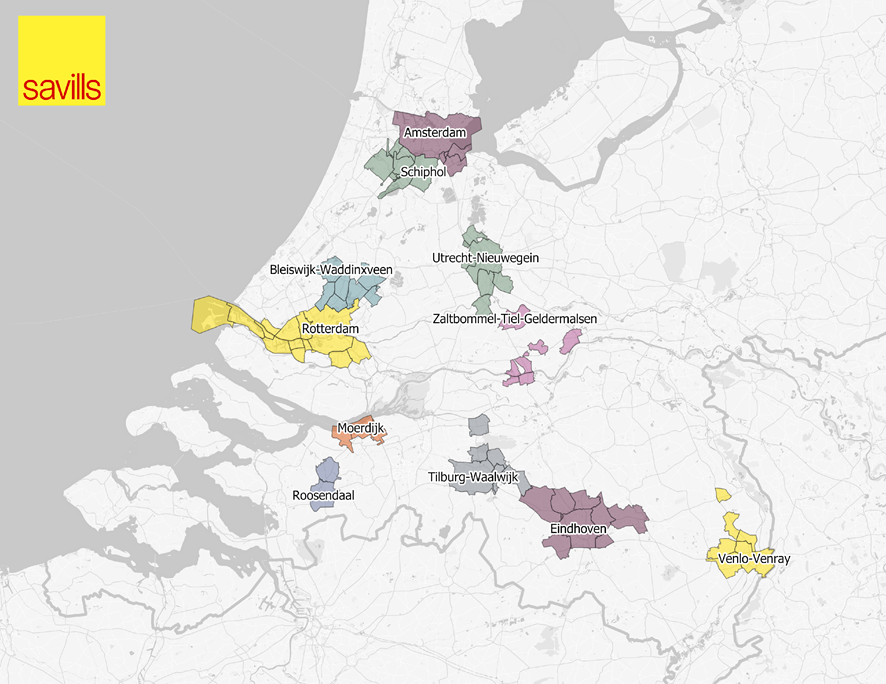

1. Alternatieve locaties

De snelle groei van de logistieke vastgoedmarkt leidt tot steeds schaarser wordende grond rondom traditionele logistieke hotspots. Er wordt dan ook steeds meer logistiek gerealiseerd op locaties buiten de huidige logistieke hotspots, op plekken vanwaar binnen een korte tijd vele consumenten kunnen worden bereikt. Dit noemen wij ook wel ‘Agglo-logistiek’. Agglo-logistiek is het Nederlandse antwoord op de toenemende behoefte naar korte leveringstijden. Door de relatief korte afstanden in Nederland is het mogelijk in een korte tijd relatief veel mensen te bereiken, waardoor Agglo-logistiek hier efficiënt genoeg is. Een locatie in Nederland die zich de afgelopen jaren heeft ontwikkeld tot nieuwe hotspot is bijvoorbeeld de regio Bleiswijk- Waddinxveen. De ontwikkelingen van logistiek vastgoed op alternatieve locaties biedt interessante mogelijkheden voor ontwikkelaars en investeerders, gezien dit een antwoord kan bieden op de schaarste van bouwgrond in traditionele logistieke hotspots.

Figuur 5 (Savills Research)

“Om, ondanks de uitdagingen, aan de groeiende behoefte aan logistiek vastgoed te kunnen voldoen, moet er efficiënter gebruik gemaakt worden van beschikbare grond. Dit kan bijvoorbeeld door ‘multi-storage logistiek’.”

2. Logistiek vastgoed in alternatieve vorm

Bij logistiek wordt al snel gedacht aan grote hallen van meer van 20.000 vierkante meter. Door bovenstaande genoemde ontwikkelingen is (op termijn) een veel fijnmaziger netwerk nodig om aan toenemende vraag en de wens om sneller te kunnen leveren te kunnen voldoen. Hierdoor worden logistieke objecten aan de randen van steden steeds groter en ontstaan er naar verwachting ook steeds meer kleine logistieke hubs (tot 1.000 vierkante meter) in steden zelf. Hierbij valt onder andere te denken aan ‘pick-up point’. Daarnaast zal er ook compacter gebouwd worden. In de vorm zogenoemde ’multi-storage’ ontwikkelingen zullen logistieke hallen met meerdere bouwlagen efficiënter gebruik maken van de ruimte.

De groei stabiliseert, maar de rek is nog lang niet uit de groei

Groei van de logistieke sector kan dus worden verklaard met behulp van factoren die al op langere termijn in ontwikkeling waren, zoals internationale handel, en meer recente ontwikkelingen, zoals e-commerce en nearshoring. Feit is dat COVID-19 op elk van deze trends effect heeft gehad en dat het overkoepelende effect is geweest dat er minder opname in de logistieke markt is geweest dit jaar. De economische krimp als gevolg van COVID-19 zal op korte termijn de groei van logistiek vastgoed in Nederland stabiliseren.

Desalniettemin heeft COVID-19 wel laten zien dat er veel potentie in de vraag naar logistiek vastgoed zit. De groei van e-commerce bestedingen en nearshoring geeft aan dat er een toenemende behoefte is aan logistiek vastgoed. Op (middel)lange termijn kan een verdere groei van de sector dan ook niet uitblijven en wordt verwacht de logistieke vastgoedvoorraad hierdoor minimaal gaat verdubbelen in de komende 30 jaar.

Bronnen:

Savills research (2019) Europe approaches e-commerce tipping point. – https://pdf.euro.savills.co.uk/european/spotlight—european-logistics-2019.pdf

Savills research (2020) Savills: Impact van COVID-19 versnelt Europese e-commerce groei met één jaar. – https://www.savills.nl/insight-and-opinion/savills-nieuws/304900/savills–impact-van-covid-19-versnelt-europese-e-commerce-groei-met-een-jaar

Vastgoedmarkt.nl (2020) Twee keer zoveel logistiek vastgoed nodig in 2050. – https://www.vastgoedmarkt.nl/logistiek/nieuws/2020/10/twee-keer-zoveel-logistiek-vastgoed-nodig-in-2050-101157447

CBS (2020) Handelsoverschot stabiel ondanks corona. – https://www.cbs.nl/nl-nl/nieuws/2020/49/handelsoverschot-stabiel-ondanks-corona

McKinsey (2019) The state of fashion 2019. – https://www.mckinsey.com/~/media/McKinsey/Industries/Retail/Our%20Insights/The%20State%20of%20Fashion%202019%20A%20year%20of%20awakening/The-State-of-Fashion-2019-final.ashx

Mail the editors