Afstudeerder TU/e – Onderzoek beleggersvoorkeuren voor implementatie Circulaire Economie

Editie: 26

Published on: 20 maart 2019

De explosie van afval geproduceerd door de mens, een steevast groeiende wereldpopulatie en de consumptiemaatschappij zorgen voor het uitputten van de natuurlijke bronnen van de aarde. In het lineaire economische model waarin de samenleving zich al tientallen jaren begeeft zijn deze problemen een doodsteek. De circulaire economie is een mogelijke oplossing voor deze problemen. Waarom kiezen belanghebbenden in de bouwsector dan nog steeds voor lineaire ‘take-make-waste’ opties terwijl een veel duurzamer alternatief voor het grijpen ligt? Omdat, in vergelijking met de lineaire economie, de circulaire economie nog steeds te duur is (Djoegan & Van den Reek, 2016; Rampersad, 2016; Rood, 2015).

Begeleiders

Prof. Dr. T.A. (Theo) Arentze

Ir. S.J.E. (Stephan) Maussen

D. (Dujuan) Yang

Om de circulaire economie mogelijk te maken zullen circulaire producten qua prijs moeten kunnen concurreren met lineaire producten. Als producten op grote schaal kunnen worden geproduceerd worden ze goedkoper. Het creëren van een markt voor de circulaire economie is cruciaal. Zijn beleggers bereidt te investeren in een circulair gebouw omdat zij de waarde inzien van duurzaamheid en de dreiging van materiaal-schaarst? Wanneer beleggers hiertoe bereidt zijn stromen er financiële impulsen door de economie die als incentives dienen voor bedrijven die het risico aandurven om circulaire producten te produceren. Het enorme investeringsvolume dat de komende jaren beschikbaar is voor de uitbreiding van de Nederlandse huizenmarkt kan een belangrijke trigger vormen. Hierbij is het van belang om te weten welke circulaire oplossingen het meest interessant zijn voor beleggers om te zien waar de kansen in de markt liggen. Aan de andere kant is het verkrijgen van feedback over welke incentives er nodig zijn voor de verandering naar de circulaire economie cruciaal voor een waardevol advies.

Literatuurstudie

Het is belangrijk om te melden dat de circulaire economie een grote hoeveelheid definities kent in de bestaande literatuur. Kirchherr, Reike, & Hekkert (2017) hebben 114 geschreven definities van de circulaire economie geanalyseerd wat resulteerde in een aantal interessante statistieken. Bijna 80 procent van de definities bevatte enige vorm van recycling terwijl slechts de helft van de definities het reduceren van materiaalgebruik benoemt. Daarbovenop benoemt slechts 10 procent van de definities dat duurzame ontwikkeling een expliciet doel is van de circulaire economie. Ongeveer de helft van de definities doelt op economische welvaart als de meest belangrijke incentive voor de circulaire economie terwijl 40 procent ecologisch welzijn benoemt.

In de transitie van de lineaire naar de circulaire economie ontstaat er een grote diversiteit aan problemen. Om met vernieuwde financiële, wettelijke, esthetische en technische structuren om te gaan zijn er drie basisprincipes van belang (Ellen MacArthur Foundation, 2015). Het eerste basisprincipe gaat over het beheren van de eindige materiaalbronnen die de aarde nog te bieden heeft, oftewel circulair materiaalgebruik. Hiervoor is onderscheidt gemaakt tussen de biologische cyclus, waarin biologisch afbreekbare mogen worden geconsumeerd, en de technische cyclus waarin geen consumptie van materialen mogelijk is (Rau & Oberhuber, 2016). Het tweede principe focust op het optimaliseren van de opbrengsten van grondstoffen door het circuleren van producten middels circulaire designs. Het derde en laatste principe focust op schade-reductie. Wat kan er worden gedaan aan de afvalproductie? Door het verzekeren van een circulaire oplossing voor de toekomst, kan toekomstig afval optimaal worden gebruikt.

Deze drie principes vormen de basis van de analyse van de circulaire economie in de bouwsector. Om circulair materiaalgebruik mogelijk te maken is de levensloop van een product of component het belangrijkst (Schoolderman et al., 2014). Voor een circulair design bestaan er diverse concepten. Desalniettemin, de essentie van een circulair gebouwdesign is standaardisatie van gebouwcomponenten en het mogelijk maken van makkelijke demontage van deze componenten (Ellen MacArthur Foundation, 2013). Om circulariteit voor de toekomst te verzekeren zijn er twee dingen van belang: het maken van een overzicht van de huidige materialenvoorraad middels materialenpaspoorten voor gebouwen (Madaster, 2018) en het aanpassen van businessmodellen zodat de producenten verantwoordelijk blijven voor hun producten (Verhulst, 2014).

Risico en rendement zijn geïntroduceerd als de twee belangrijkste elementen van een investeringsbeslissing. Deze twee elementen kunnen echter worden afgeleid van onderliggende, meer gespecificeerde attributen die een beleggingsbeslissing beïnvloeden. Deze attributen kunnen worden verdeeld in object-gerelateerd, economische, politieke en interne attributen (Briels, 2012; van Spundel, 2014; Windhorst, 2010). Samen met de reeds geanalyseerde attributen van de circulaire economie vormen 21 attributen de definitieve input voor het onderzoek.

Analyse

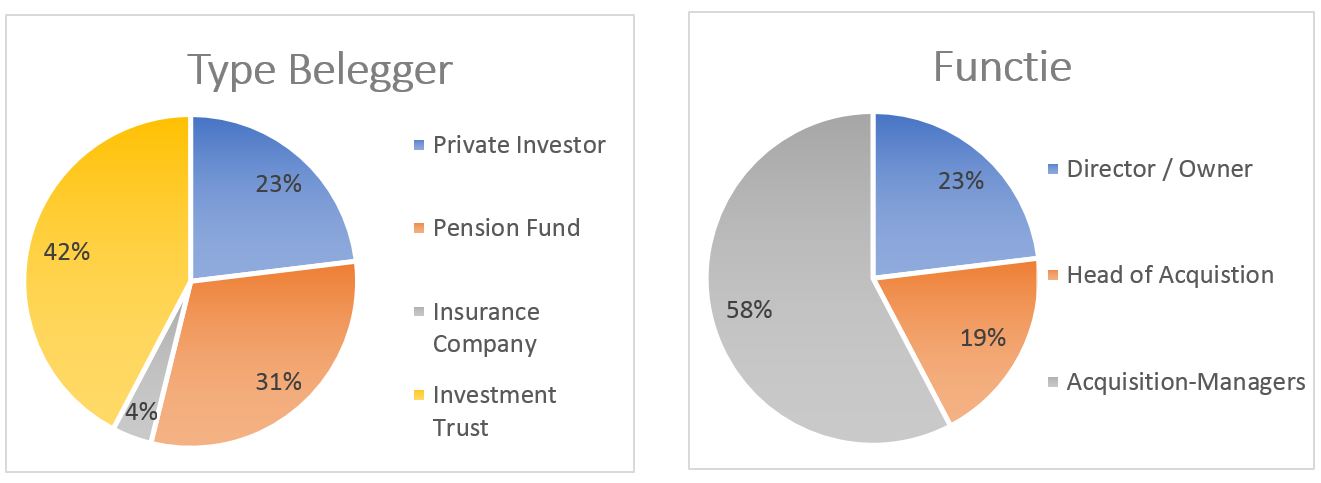

Middels een keuze-experiment onder beleggers zijn de voorkeuren van deze beleggers getoetst via de Best-Worst Scaling methode. In totaal hebben er 26 beleggers die onderdeel uitmaken van de doelgroep, beleggers in Nederlands woonvastgoed, de enquête afgerond. Een beschrijving van het type beleggers en hun functie is gegeven in figuur 1. Met een gemiddelde 14 jaar ervaring is de kennis van de beleggersmarkt meer dan voldoende.

Figuur 1: Samenvatting kenmerken steekproef beleggers.

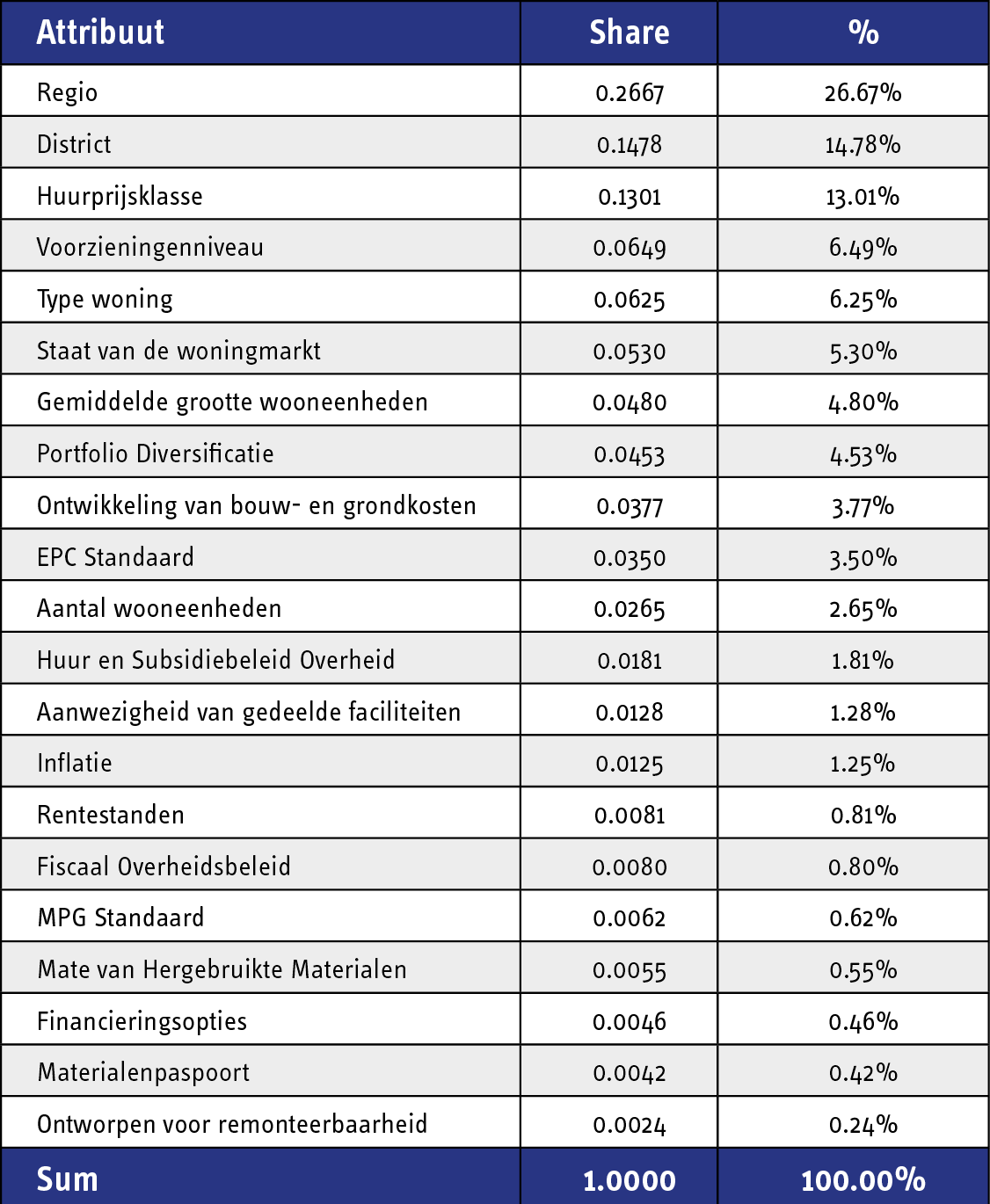

De analyse van de totale steekproef van 26 respondenten geeft een goede representatie van de voorkeuren van vastgoedbeleggers in Nederlands woonvastgoed (zie tabel 1). Het attribuut: ‘aantal wooneenheden’ is gebruikt als genormaliseerd attribuut om het model te kunnen schatten. Dit resulteert in 17 attributen met een significant hogere of lagere voorkeur bij vastgoedbeleggers dan het aantal wooneenheden. Met deze modelschatting kan een ‘share of preference’ worden geschat voor ieder attribuut. Dit resulteert in een partiele waarde voor ieder attribuut die opsomt tot een score van 1 of 100 procent die de relatieve importantie van de attributen weergeeft voor een beleggersbeslissing voor woonvastgoed. De drie attributen met de hoogste voorkeur of importantie zijn regio (26,7 procent), district (14,8 procent) en huurprijsklasse (13,0 procent). Omdat deze waardes een relatieve importantie vertegenwoordigen kan hiermee worden gezegd dat regio, met 26,7 procent, ongeveer twee keer belangrijker is dan huurprijsklasse, met 13,0 procent. De attributen met de laagste importantie of voorkeur zijn de mate van hergebruikte materialen (0,55 procent), financierings-opties (0.46 procent), aanwezigheid van een materialen paspoort (0,42 procent), en een ontwerp voor remonteerbaarheid (0,24 procent).

Opvallend hierbij is dat deze groep alle drie de circulaire attributen, een ontwerp voor remonteerbaarheid, de aanwezigheid van het materialen-paspoort en de mate van hergebruikte materialen, bevat. De aanwezigheid van gedeelde faciliteiten, als vierde toegevoegde circulaire attribuut, komt naar voren als 13e van de 21 attributen met een ‘share of preference’ van 1,28 procent. Om deze resultaten in perspectief te plaatsen: Regio (26,7 procent) heeft circa 110 keer meer importantie dan een ontwerp voor remonteerbaarheid (0,24 procent). Om de mogelijkheden van de methodiek te testen en om verschillen tussen groepen te testen is er een analyse uitgevoerd van de verschillen tussen de typen beleggers. Daarnaast zijn de respondenten gescheiden in groepen die boven of onder het gemiddelde scoren op kennis van de circulaire economie en het belang dat de respondenten aan de circulaire economie hechten. Voor de analyse van beleggerstypen is een ANOVA-test en een sample-t test gebruikt. Hieruit kan worden geconcludeerd dat beleggers bij een beleggingsinstelling significant minder belang hechten aan een ontwerp voor remonteerbaarheid dan beleggers van een pensioenfonds waarvoor geen duidelijke reden is. Echter hechten zij meer belang aan de staat van de woningmarkt en portfolio diversificatie dan private beleggers. Dat lijkt logisch omdat private beleggers meestal een minder groot portfolio hebben om te diversifiëren. Tot slot hechten beleggers van een pensioenfonds significant minder belang aan financierings-opties dan private investeerders wat ook logisch lijkt omdat private investeerders doorgaans moeilijker de financiering rond kunnen krijgen dan pensioenfondsen.

Met de evaluerende vragen kan een beeld worden gevormd van de motivatie van de beleggers. De respondenten zeggen een relatief lage kennis over de circulaire economie te hebben met een gemiddelde score van 5.85 op een schaal van 1 tot 10. Toch kennen ze een relatief hoge importantie toe aan de circulaire economie met een gemiddelde score van 7.15. Dus ondanks dat de circulaire attributen laag scoren in de voorkeursschatting zeggen beleggers wel dat de circulaire economie belang heeft. Voor de kenmerken; kennis over- en importantie van de circulaire economie is een sample t-test uitgevoerd tussen de groep met een bovengemiddelde score en een score lager dan het gemiddelde. De bovengemiddelde groep op het gebied van kennis hecht significant meer belang aan portfolio diversificatie en minder belang aan huurprijsklasse dan de onder-gemiddelde groep. Voor het kenmerk importantie van de circulaire economie hecht de bovengemiddelde groep meer waarde aan de MPG standaard en minder aan de gemiddelde grootte van de wooneenheden.

Daarnaast is de respondenten gevraagd wat de belangrijkste barrières zijn voor het implementeren van de circulaire economie waarbij er duidelijk wordt gewezen naar het financiële aspect en het kennisniveau. Zolang de circulaire economie duurder is, gaat de markt zelf niet overstappen naar een meer duurzame oplossing, zeker niet in een traditionele en conservatieve sector als de bouwsector. Dan is er nog de vraag welke incentives dan nodig zijn om de circulaire economie mogelijk te maken. Hierbij wijzen bijna alle respondenten de overheid aan als partij die moet komen met incentives. Dit kan op financieel gebied zijn met voordelen voor circulair bouwen of nadelen voor lineair bouwen of op beleidsniveau met voordelen bij aanbestedingen en procedures. Tot slot is het belangrijk dat er nieuwe, bewezen, businessmodellen moeten komen die het bewijs creëren dat een transitie mogelijk is.

Tabel 1: Shares of Preference voor attributen van een beleggersbeslissing voor Nederlands Woonvastgoed.

Conclusies en Aanbevelingen

Het is inmiddels duidelijk geworden dat de wereld die we kennen enorme problemen te wachten staat op het gebied van materiaal-schaarste en afvalproductie. De circulaire economie is geïntroduceerd als een systeem waarin een antwoord op deze problemen kan worden gevonden. Het onderzoek heeft uitgewezen dat het meeste belang van beleggers in Nederlands woonvastgoed wordt gehecht aan de regio waarin het vastgoed is gevestigd, het district waarin het is gesitueerd en de huurprijsklasse. De mate van hergebruikte materialen, financieringsopties, de aanwezigheid van een materialen paspoort en een ontwerp voor remonteerbaarheid zijn volgens beleggers de minst belangrijke attributen van een beleggingsbeslissing in Nederlands woonvastgoed. Van de lijst van 21 attributen die van invloed zijn op deze beslissing staan de 4 circulaire economie gerelateerd attributen op de 13de, 18de, 20ste en 21ste plek van meest naar minst belangrijk. Oftewel beleggers nemen circulaire oplossingen maar zeer beperkt in overweging omdat andere factoren meer belang hebben in een zakelijke afweging.

De resultaten van dit onderzoek laten zien dat de commerciële markt, in de bouwsector, de problemen van de lineaire economie niet zelf gaat oplossen. Vanuit de markt komt dan ook naar voren dat de overheid de aangewezen partij is om de markt te voorzien van de juiste incentives om barrières te slechten en transitie naar de circulaire economie te stimuleren. Daarnaast is het cruciaal dat pionierende ondernemers de kans krijgen om nieuwe businessmodellen te testen en te bewijzen dat deze transitie mogelijk is.

De conclusie is dat beleggers circulariteit vrijwel niet meenemen in hun beleggersbeslissingen. Uit het onderzoek blijkt dat locatiefactoren, het bekende vastgoed-paradigma, het meest van belang zijn. Alle 4 geteste circulaire kenmerken behoren tot de kenmerken met de laagste voorkeur. Beleggers geven aan het belang van de verandering naar de circulaire economie wel te zien maar in zakelijke beslissingen is dit belang ondergeschikt aan het financiële eindresultaat. Concluderend is de overheid de aangewezen partij om door middel van financiële en beleidstechnische incentives te komen om de markt aan te sturen de broodnodige veranderingen richting een circulaire economie door te voeren.

Bronvermelding

Briels, R. J. R. (2012). Invloedsfactoren bij de investeringsbeslissing omtrent woningbeleggingen onderzoek onder Nederlandse institutionele beleggers. Technical University of Eindhoven. Retrieved from http://repository.tue.nl/754326

Djoegan, C. E. S., & Van den Reek, D. L. (2016). Supply yourself: A circular reorganisation on the supply side in the construction industry from a financial perspective. Delft University of Technology. Retrieved from https://repository.tudelft.nl/islandora/object/uuid:053b14e4-1216-44c7-aa4f-e0c79494d833?collection=education

Ellen MacArthur Foundation. (2013). Towards the Circular Economy. Ellen MacArthur Foundation, 1, 1–96. https://doi.org/10.1162/108819806775545321

Ellen MacArthur Foundation. (2015). TOWARDS A CIRCULAR ECONOMY: BUSINESS RATIONALE FOR AN ACCELERATED TRANSITION. Retrieved from https://www.ellenmacarthurfoundation.org/assets/downloads/TCE_Ellen-MacArthur-Foundation-9-Dec-2015.pdf

Kirchherr, J., Reike, D., & Hekkert, M. (2017). Conceptualizing the circular economy: An analysis of 114 definitions. Resources, Conservation and Recycling. https://doi.org/10.1016/j.resconrec.2017.09.005

Madaster. (2018). Madaster: Visie, Missie, Doelstelling. Retrieved March 19, 2018, from https://www.madaster.com/nl/over-ons/visie-missie-doelstelling

Rampersad, R. (2016). Financiële business cases voor circulaire vastgoedontwikkeling voor beleggende vastgoedontwikkelaars. Delft University of Technology. Retrieved from https://repository.tudelft.nl/islandora/object/uuid:38a0a94b-836d-4a7f-93c1-b26baf3e8603?collection=education

Rau, T., & Oberhuber, S. (2016). Material Matters. (R. Van Hennekeler & J. De Jong, Eds.) (1e editie). Haarlem: Bertram + de Leeuw Uitgevers.

Rood, N. M. (2015). Real estate development in a circular economy. Eindhoven University of Technology. Retrieved from http://repository.tue.nl/1d2abab9-bb69-4b10-ae6c-ce1744b57dea

Schoolderman, H., van den Dungen, P., van den Beukel, J.-W., van Raak, R., Loorbach, D., van Eijk, F., & Joustra, D. J. (2014). Ondernemen in de circulaire econmie, nieuwe verdienmodellen voor bedrijven en ondernemers. Amsterdam: Tromp Drukkerij. Retrieved from http://www.opai.eu/uploads/ondernemen-in-de-circulaire-economie.pdf

van Spundel, W. (2014). Importance of attributes in the valuation of owner-occupied housing in the Netherlands capturing the determinants of market value. Eindhoven University of Technology.

Verhulst, J. (2014). Product- dienstcombinaties. In Cultura Fonds (Ed.), Product-Dienst Plan C Nieuwe businessmodellen in de circulaire economie (E-Book, p. 36). Jiska Verhulst. Retrieved from https://www.mvovlaanderen.be/sites/default/files/media/Product-Dienst.pdf

Windhorst, J. G. (2010). Determinanten van de BAR op woningbeleggingen Master Thesis. Amsterdam School of Real Estate. Retrieved from http://files.vastgoedbibliotheek.nl/Server/getfile.aspx?file=docs/MSRE/10/Windhorst_JG.pdf

Mail the editors