Wordt de grondwaarde onder een woning te hoog?

Editie: 32 - Inner City Restructuring

Published on: 12 juni 2025

De zweem die boven grondwaarden hangt: “De grondprijzen van nieuwbouwwoningen stijgen de afgelopen jaren enorm, waardoor de woningen nóg duurder worden.”

De stelling dat grondwaarden te hoog zijn, waardoor woningen nog duurder worden duikt regelmatig op in nieuwsartikelen en politieke discussies. De gedachte is eenvoudig: hoe lager de prijs die een ontwikkelaar, bouwer of particulier betaalt voor de grond, hoe goedkoper de nieuwbouwwoning zal zijn. Maar in werkelijkheid is dit tegenovergesteld. De grondprijs is namelijk een resultante in de waardebepaling. Hoe zit dit precies?

In dit artikel wordt toegelicht hoe gemeenten doorgaans de prijs van bouwrijpe grond bepalen en welke relatie dit heeft met de prijs van een nieuwbouwwoning. Ook wordt er in dit artikel gekeken wat de huidige marktomstandigheden doen met de woningprijzen en daarmee ook de grondprijzen.

Gelijke kansen

Om te beginnen moeten gemeenten en andere overheden elke partij op de markt een gelijke kans geven. Een belangrijk aspect hiervan is het verbod op staatssteun door overheden. Dit principe speelt ook een rol bij de verkoop van bouwrijpe gronden door overheden.

Europese regelgeving verplicht overheden om bouwrijpe gronden tegen marktconforme prijzen aan te bieden (Europa Decentraal, z.d.), zowel aan marktpartijen als aan particuliere kopers. Deze regels zijn bedoeld om te voorkomen dat een bepaalde partij een oneerlijk voordeel krijgt en dat de overheid (veelal een gemeente), dit voordeel faciliteert. Dit maakt het van cruciaal belang dat de grondprijs actueel, betrouwbaar en marktconform zijn. Gemeenten doen hiervoor vaak een beroep op deskundigen zoals makelaars en taxateurs. Dit kan in de vorm van een grondwaarde bepaling, een taxatie of door het leveren van input voor het maken van een residuele grondwaardeberekening.

Verschillende vormen van grondwaardebepalingen

Bij het berekenen van de grondwaarde voor een nieuwbouwwoning kunnen verschillende methoden worden toegepast, elk met voor- en nadelen.

Een veelgebruikte methode is de residuele grondwaardeberekening, waarbij de waarde (VON-prijs) van de woning minus de btw, de bouwkosten en overige kosten wordt genomen als basis voor de grondprijs. Dit heeft als voordeel dat het nauwkeurig rekening houdt met de specifieke kosten van een project, maar het nadeel is dat het afhankelijk is van de inschattingen van de bouwkosten en marktcondities, wat kan leiden tot onzekerheid.

Een andere methode is de vergelijkingsmethode, waarbij de grondprijs wordt bepaald door vergelijkbare verkopen in de omgeving te analyseren. Deze methode is eenvoudig en biedt snel inzicht in de marktwaarde, maar het nadeel is dat er minder rekening gehouden wordt met de specifieke eigenschappen van het betreffende project en de kosten. In de praktijk wordt deze methode vooral toegepast bij grondwaardebepaling van een bedrijventerrein. De grondprijzen van bedrijventerreinen plaatsen de meeste gemeenten op hun website. De uiteindelijke grondprijzen voor woningbouw plaatsen gemeenten veelal niet online.

De kapitalisatiemethode, waarbij de grondwaarde wordt berekend op basis van het verwachte rendement uit verhuur en/of verkoop. De berekening kan vooral nuttig zijn voor commercieel vastgoed maar is minder geschikt voor woningen, omdat het moeilijker is om de toekomstige inkomsten nauwkeurig te voorspellen.

Als laatste de methode waar wordt gekeken naar de grondquote. Hier is de grondwaarde een bepaald percentage van de VON-prijs minus de btw. De voordelen van deze methode zijn de snelheid en uniformiteit, het percentage is vaak vooraf al bekend wat ook bijdraagt aan transparantie. Maar de methode is eigenlijk een vereenvoudiging van de residuele methode, om de grondquote toe te passen zijn er residuele berekeningen nodig van vergelijkbare objecten. Aangezien deze methode wordt gebaseerd op referenties en al bestaande residuele berekeningen, is de methode minder opgewassen tegen marktveranderingen.

Residuele grondwaarderekening

De residuele grondwaardeberekening het meest gebruikt door Nederlandse gemeenten; 80% van de gemeenten bepaalt de grondprijs voor woningbouw residueel (Stec Groep, 2024). Aangezien de residuele grondwaarde berekening de meest gebruikte methode van grondwaardebepaling is, zal deze methode verder toegelicht worden in dit artikel.

De eerste stap bij het berekenen van de residuele grondwaarde is het bepalen van de toekomstige waarde van de woning. De waarde van de woning wordt vastgesteld op basis van recente verkopen in de betreffende omgeving. Om dit proces nauwkeurig en efficiënt uit te voeren, wordt er vaak een makelaar ingeschakeld. Makelaar hebben kennis van de lokale vastgoedmarkt en kunnen daardoor een realistische schatting maken van de toekomstige marktwaarde van een woning.

De ingeschatte VON-prijs wordt gecorrigeerd voor BTW, dus met 21% verlaagd. Vervolgens bepaalt men de stichtingskosten een dergelijke woning. De stichtingskosten zijn de totale kosten voor een ontwikkelaar/bouwer.

De stichtingskosten bestaat uit verschillende componenten, waaronder: Bouwkosten; algemene kosten; winst en risico; en bijkomende kosten.

De bouwkosten bestaan uit ‘directe’ kosten die verband houden met de bouw van het huis zelf, zoals materialen, arbeidskosten en eventuele onderaannemers. Algemene kosten zijn de ‘indirecte’ kosten die niet direct aan een specifiek bouwwerk kunnen worden toegeschreven, zoals administratiekosten, verzekeringen en overheadkosten. Winst en risico is een opslagpercentage dat de ontwikkelaar rekent voor het risico dat hij neemt en de winst die hij wil maken op het project. Tot slot zijn er de bijkomende kosten, dit zijn kosten zoals de leges voor vergunningen, ontwerpkosten en eventueel financieringskosten.

De geschatte stichtingskosten worden van de geschatte opbrengst afgetrokken en het resterende bedrag, het residu, is de waarde van de grond. In de regel geldt; als er gebruik wordt gemaakt van actuele en marktconforme cijfers, is de grondprijs ook marktconform.

Als een gemeente de grondprijs voor een nieuwbouwwoning op basis van een residuele berekening bepaalt, kan deze in de regel niet te hoog of te laag zijn; het is simpelweg een bedrag dat overblijft. Wanneer er een stijging van de grondprijs plaatsvindt is dit geen directe keuze van een gemeente, maar het is een resultante die volgt uit de ontwikkeling van de markt.

Figuur 1, ‘Voorbeeld opbouw Woningwaarde’, toont de prijsopbouw van een fictieve woning. In dit voorbeeld bedraagt de woningwaarde € 363.000, waarvan € 63.000 aan BTW en € 200.000 aan stichtingskosten. Dit resulteert in een grondwaarde van € 100.000. Wanneer de geschatte VON-prijs en stichtingskosten marktconform zijn, is de grondprijs per definitie eveneens marktconform.

Wanneer een gemeente besluit de grondprijs te verlagen, blijft de marktwaarde van de woning in principe onveranderd. Hierdoor ontstaat er een discrepantie in de berekening van de residuele grondwaarde. De marktwaarde van het object, inclusief de grond, blijft gelijk, terwijl de kosten van de realisatie (de aankoop van de grond) lager uitvallen. In de praktijk kan deze maatregel leiden tot een financieel voordeel voor de eerste koper of een ontwikkelaar die extra winst genereert.

Bovendien kan het verlagen van de grondprijs ertoe leiden dat de grond onder de werkelijke marktwaarde wordt verkocht, wat in strijd is met de regelgeving omtrent staatssteun (BZK, 2016).

Figuur 1 Voorbeeld opbouw woningwaarde

Invloed vanuit de markt

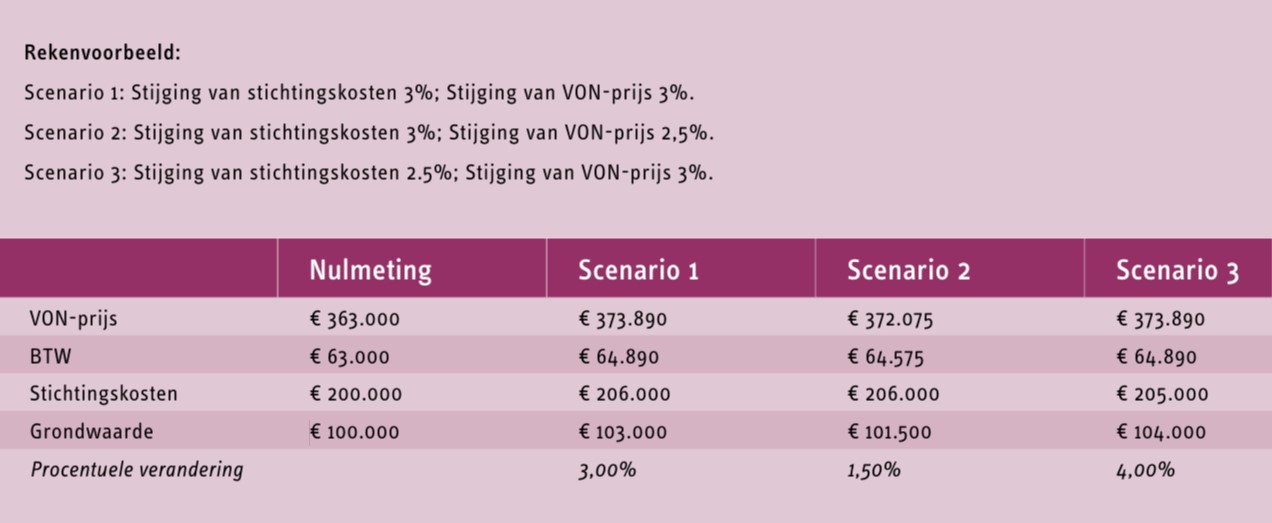

In onderstaande tabel is een rekenvoorbeeld weergegeven hoe verschillende marktomstandigheden invloed hebben op de grondprijs. Het voorbeeld borduurt voort op de cijfers uit figuur 1. De gebruikte cijfers zijn indicatief en de berekening is een versimpelde versie van de werkelijkheid.

Tabel 1 Rekenvoorbeeld verschillende marktomstandigheden

Uit het rekenvoorbeeld blijkt dat een stijging van de VON-prijs een grotere impact heeft op de ontwikkeling van de grondwaarde dan een stijging van de kosten. Zelfs wanneer de stichtingskosten procentueel meer toenemen dan de VON-prijzen, kan de grondwaarde nog steeds stijgen.

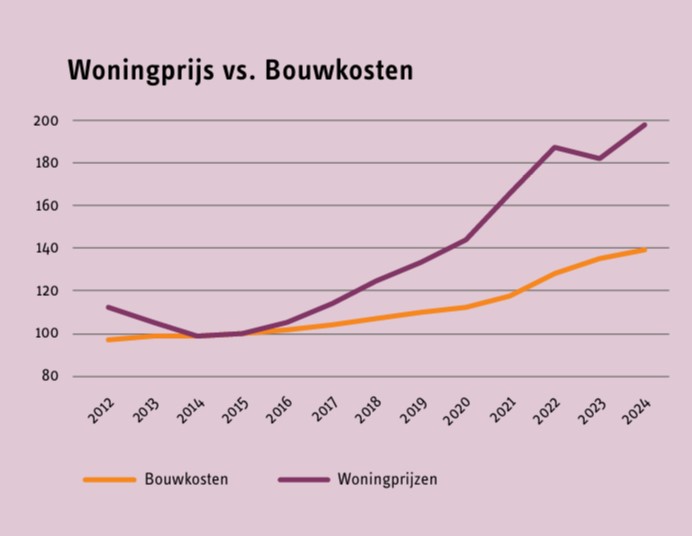

Figuur 2 Woningprijzen vs. Bouwkosten (CBS, 2025)

In de afgelopen jaren is er een stijgende trend te zien in de grondprijzen (Kadaster.nl Zakelijk, z.d.). Deze stijging is het gevolg van de bepaalde marktomstandigheden, we zien de afgelopen jaren een sterke stijging in de woningprijzen en een minder hoge stijging in de bouwkosten.

In figuur 2 is een index (2015=100) te zien van de gemiddelde verkoopprijzen van bestaande woningen voor Nederland als geheel. Deze stijging gaat niet volledig op voor de stijging van de nieuwbouwwoningen. Een makelaar vergelijkt deze idealiter ook met recente nieuwbouwwoningen. Echter is er wel een stijgende trend te zien in de afgelopen 10 jaar. De index stijgt namelijk van 100 in 2015 naar ongeveer 200 in 2024. Dit geldt ook voor de bouwkosten, in 2015 is de index ook 100 en in 2024 zit deze op circa 140. De vergelijking van de twee lijnen geeft aan dat de woningprijzen gemiddeld genomen fors harder zijn gestegen dan de bouwkosten. De trend van de afgelopen 10 jaar komt dus overeen met scenario 3 uit het rekenvoorbeeld, maar dan met hogere percentages, waardoor de grondprijs procentueel een nog grotere stijging kent.

Wetsvoorstel versterking regie volkshuisvesting

In 2024 werd het wetsvoorstel ‘Versterking Regie Volkshuisvesting’ ingediend. Deze zou de regie van overheden op de woningbouw moeten versterken door hen meer controle te geven over het aantal te bouwen woningen, de locaties en de doelgroepen. Onderdeel van het wetsvoorstel is dat twee derde van de nieuwbouw betaalbaar moet zijn voor mensen met een midden- en laag inkomen. De betaalbaarheidsgrens voor 2025 ligt op € 405.000 (Rijksoverheid, 2024), wat betekent dat twee derde van de nieuwbouwwoningen, minus het aandeel sociale woningen, onder deze grens moet liggen.

Het gevolg van de stijgende prijzen en het Rijksbeleid dat voorschrijft dat twee derde van de nieuwbouw betaalbaar moet zijn, is dat er kleinere woningen gebouwd moeten worden.

Zoals eerder in dit artikel vermeld wordt de woningwaarde voor het grootste gedeelte bepaald aan de hand van recente en vergelijkbare woningverkopen in de betreffende omgeving.

Het is noodzakelijk dat dit vergelijkbare woningen zijn wat betreft de locatie, de staat van de woning en het type woning. Om de woningen nog beter met elkaar te vergelijken wordt de waarde per vierkante meter woonoppervlakte uitgedrukt. Aangezien de woningwaarde de afgelopen jaar sterk is gestegen en de woningen in algemene zin qua omvang dezelfde woninggrootte hebben is er logischerwijs ook sprake van een stijging van de prijs per vierkante meter. Als de prijs per vierkante meter hoger ligt (en blijft stijgen), moet er logischerwijs kleiner worden gebouwd om binnen de betaalbaarheidsgrens te blijven.

De betaalbaarheidsgrens stijgt natuurlijk ook mee met de woningprijsontwikkeling. Maar er zal kleiner gebouwd moeten worden dan wanneer deze eis er niet geweest zou zijn.

Als conclusie: De grondwaarde die gemeente vragen kan niet per definitie als te hoog bestempeld worden, maar is een resultante van de toekomstige woningwaarde en de daarbij behorende stichtingskosten. Daarbij is de residuele grondwaardeberekening een effectieve en marktconforme methode die door de meerderheid van de Nederlandse gemeenten wordt gebruikt. Wanneer een grondwaarde residueel wordt berekend, hebben de marktomstandigheden invloed op de hoogte van de grondprijs en niet andersom.

Overigens is het daarbij goed om te benadrukken dat bij de aanleg van nieuwbouwwijken, de kosten om de openbare ruimte in te richten, veelal gedekt moeten worden vanuit de verkoop van gronden. De stijging van grondwaarden kan ervoor zorgen dat een nieuwbouwwijk financieel haalbaarder wordt en/of zelfs extra investeringen gedaan kunnen worden ten behoeve van een hogere kwaliteit in de openbare ruimte. Dit staat echter wel onder druk nu er (landelijk) eisen worden gesteld aan de betaalbaarheid. Immers, de meeste grondopbrengsten worden gerealiseerd vanuit het dure segment. De betaalbaarheidseis (2/3e betaalbaar, 30% sociaal) legt daarmee extra druk op de algehele haalbaarheid van grondexploitaties en gebiedsontwikkelingen in Nederland.

Over de auteur: Michel Hilvers

|

Michel Hilvers is junior planeconoom bij PAS bv. Sinds september 2023 volgt hij een traineeship bij PAS bv. Tijdens deze anderhalf jaar heeft Michel kennis opgedaan als planeconoom bij de gemeenten Raalte en Smallingerland, naast het volgen van verschillende modules binnen de traineeship.

|

|

Mail the editors