Nederlandse particuliere vastgoedinvesteerders positief kritisch gestemd over Nederlandse vastgoedmarkt!

Editie: 23.2 - Digitalisering in de vastgoedsector

Published on: 16 maart 2016

Visie op onderzoeksrapport over en voor de Nederlandse particuliere vastgoed beleggers met als onderzoeksthema het financieringsbeleid van de Nederlandse particuliere vastgoed beleggers.

Philip Zwart is commercieel directeur ING Real Estate Finance Noordwest Midden Nederland. ING Real Estate Finance financiert private en institutionele beleggers in commercieel vastgoed. In de volgende sectoren is ING Real Estate Finance actief: kantoren, winkels en winkelcentra, woningen en bedrijfsgebouwen, waarbij het accent ligt op woningen, winkels A1 en winkelcentra in de stedelijke, economisch sterke gebieden van Nederland.

Philip Zwart is commercieel directeur ING Real Estate Finance Noordwest Midden Nederland. ING Real Estate Finance financiert private en institutionele beleggers in commercieel vastgoed. In de volgende sectoren is ING Real Estate Finance actief: kantoren, winkels en winkelcentra, woningen en bedrijfsgebouwen, waarbij het accent ligt op woningen, winkels A1 en winkelcentra in de stedelijke, economisch sterke gebieden van Nederland.

Eind 2015 heeft ING Real Estate Finance voor de vijfde keer een onderzoeksrapport uitgebracht over en voor de Nederlandse particuliere vastgoedbeleggers met als onderzoeksthema is het financieringsbeleid van de Nederlandse particuliere vastgoedbeleggers. Deze belangrijke groep beleggers bezit het meeste beleggingsvastgoed in Nederland. In dit artikel zullen wij, aan de hand van de onderzoeksresultaten van dit rapport, onze visie op vastgoed in Nederland met u delen.

Vorig jaar zagen de buitenlandse vastgoedinvesteerders als eersten het keerpunt in de Nederlandse vastgoedmarkt terwijl de particuliere vastgoedbeleggers toen nog zeer aarzelend aanstalten maakten om Nederlands vastgoed aan te kopen. Tijdens het vastgoedcongres van ING Real Estate Finance op 25 november 2015 bij Nyenrode gaven de particuliere beleggers aan dat de buitenlanders naar hun mening te hoge prijzen betaalden. Deze reactie begrijpen wij heel goed; de Nederlandse economische fundamentals zijn nog niet zo sterk als voor de economische en financiële crisis. Met name de retail-vastgoedmarkt heeft de weg omhoog nog niet teruggevonden. Desalniettemin stromen de miljarden, die buitenlandse institutionele vastgoedinvesteerders (uit Angelsaksische landen, Duitsland, Azië) dringend willen investeren, ons land in.

Hierdoor ontstaan twee bewegingen. De eerste is dat prijzen van kwalitatief hoogwaardige woningen- en retail portefeuilles sterk stijgen; yields dalen naar niveaus van vóór de crisis. Ten tweede worden kwalitatief matige portefeuilles, die Nederlandse ondernemers en banken fors hebben afgewaardeerd, gekocht voor aanzienlijk lagere prijzen dan vóór de crisis. Deze transacties hebben vorig jaar een bodem in de markt gelegd. Inmiddels zien we zelfs alweer hogere prijzen die beleggers, niet gehinderd door enige kennis van de lokale markt, neerleggen. Deze hoge prijzen zijn minder alarmerend dan in 2005-2007 toen veel vastgoed met een overmaat aan vreemd vermogen werd gekocht en de banken bereid waren hoger te financieren dan nu. Nu koopt men vooral met eigen geld. Dat de Nederlandse particuliere vastgoedinvesteerders weer positiever gestemd zijn, blijkt uit ons onderzoek in 2015. Zij willen op de middellange termijn aankoersen op een loan-to-value van 50%. Het inzicht van de risico’s van hoge vreemde financiering lijkt definitief te zijn doorgedrongen. Het is nu alleen nog zaak om op dit streefniveau uit te komen. Dat zal voor de beleggers nog een behoorlijke opgave zijn.

Het onderzoek

De resultaten van het onderzoek geven inzicht in het financieringsbeleid van Nederlandse, niet-institutionele vastgoedbeleggers en hun visie op de huidige en toekomstige vastgoedfinancieringsmarkt. Onderstaand worden in het kort de belangrijkste onderzoeksresultaten vermeld.

De onderzoeksopzet en –populatie

Wij hebben onderzocht hoe de huidige beleggingen- en leningenportefeuille van de ondervraagde beleggers is opgebouwd (marktwaarde van de kantoren, winkels, woningen en bedrijfsruimtes en de leningen die daar tegenover staan) en hoe zij die portefeuilles op de middellange termijn gaan aanpassen in het licht van ontwikkelingen en trends zoals zij die waarnemen. Aangezien wij dit onderzoek vanaf 2011 uitvoeren, zijn wij bovendien geïnteresseerd in verschillen in opvattingen en verschuivingen ten opzichte van die vier voorgaande onderzoeken. Het financieringsbeleid hebben wij – evenals in voorgaande onderzoeksjaren – in de eerste plaats onderzocht op basis van kwantitatieve kenmerken, zoals LTV, ICR, DSCR. Op basis van kwalitatieve vragen hebben wij de meningen gepeild over de vraag of de financieringen aansluiten op het beleid en de behoefte van de ondervraagden en op de trends die zij onderkennen in de vastgoedmarkt. Deze gegevens zijn verzameld door 121 beleggers persoonlijk te interviewen aan de hand van een vragenlijst. Van de 2014 respondenten verleenden er in 2015 80% wederom medewerking, 20% van de respondenten deed voor het eerst mee.

De totale marktwaarde van de onderzochte portefeuilles bedroeg 16,6 miljard euro. Van de 121 beleggers heeft 64% (2014: 65%) bij drie of meer banken financieringen lopen. In 2015 heeft de helft van de beleggers 57% of meer van hun portefeuille in de Randstad (2014: 45%; 2013: 50%). We hebben gevraagd welk deel van de Nederlandse beleggingsportefeuille zich in welke provincie bevindt en welke verschuivingen men verwacht op de middellange termijn. De beleggers blijken behoorlijk honkvast te zijn. Er werden in 2015 slechts kleine verschuivingen tussen de provincies verwacht.

Vertrouwen neemt toe, nauwelijks groeiverwachtingen, woningen met stip favoriet

In 2014 signaleerden wij dat het vertrouwen van de vastgoedbeleggers zichtbaar toenam. Dat vertrouwen neemt ook in 2015 verder toe. Dat leiden wij af uit verschillende indicatoren zoals:

- Er wordt positiever gedacht over financiers en financieringsmogelijkheden;

- Sterke daling van de rentes en de mogelijkheid om de vastgoedlening voor een langere periode (bijvoorbeeld 7 jaar) tegen een laag renteniveau vast te leggen;

- Er lijkt meer vertrouwen te zijn in de markt, het economisch klimaat verbetert. Retail (maar ook kantoren) blijven moeilijk;

Dit toegenomen vertrouwen vertaalt zich in een verwachte groei op de middellange termijn (2015-2020) voor de totale beleggingsportefeuille van 13%. Het gaat dan vooral om het grote segment woningen en de kleinere segmenten bedrijfsruimten en overig vastgoed. Hierbij tekenen wij aan dat slechts zes beleggers verantwoordelijk zijn voor 45% van de landelijke groeiverwachting – gemeten in absolute bedragen.

Toch ook hier een belangrijke kanttekening, beleggers hebben serieuze vraagtekens bij de courantheid en kwaliteit van het vastgoed in de markt Vooral bij economisch minder sterke gebieden waarbij ook demografische factoren een rol spelen.

Verwachtingen over groei, consolidatie, krimp (2015-2020)

Vergeleken met vorig jaar verwachten beleggers over de periode 2015 – 2020 een duidelijke groei van 1,54 miljard. Dit komt gemiddeld neer op een groei van 13%. De percentuele groei is in woningbeleggingen het grootst (25%). Er zijn in 2015 minder beleggers die verwachten te consolideren. Dat zien we in heel Nederland terug. De gestage afname van het percentage groeiers, met een dieptepunt in 2013, is gekeerd.

Portefeuillemix (2011-2020)

Het aandeel woning- en winkelbeleggingen blijft dominant in de landelijke vastgoedportefeuille. Het aandeel kantoren neemt over de onderzoeksjaren heen gestaag af. In 2011 was de beleggingswaarde van de kantoren van de geïnterviewde beleggers € 4.5 miljard. In 2015 was de beleggingswaarde van de kantoren van de door ons geïnterviewde beleggers € 2.0 miljard. Hierbij past overigens wel de kanttekening dat de geïnterviewde beleggers in 2011 (deels) andere partijen waren dan in 2015.

Schone lei-portefeuille en aankoop-BAR

We hebben aan de beleggers de volgende vraag voorgelegd: ‘Stel, u heeft op dit moment, begin 2015, 100 eenheden aan cash en geen vastgoedportefeuille. U staat voor de keuze om Nederlands vastgoed, aandelen, obligaties te kopen of liquiditeiten aan te houden. U heeft twee jaar de tijd om de cash te besteden. Waarin gaat u investeren en welk bruto-aanvangsrendement is daarbij voor u acceptabel?’

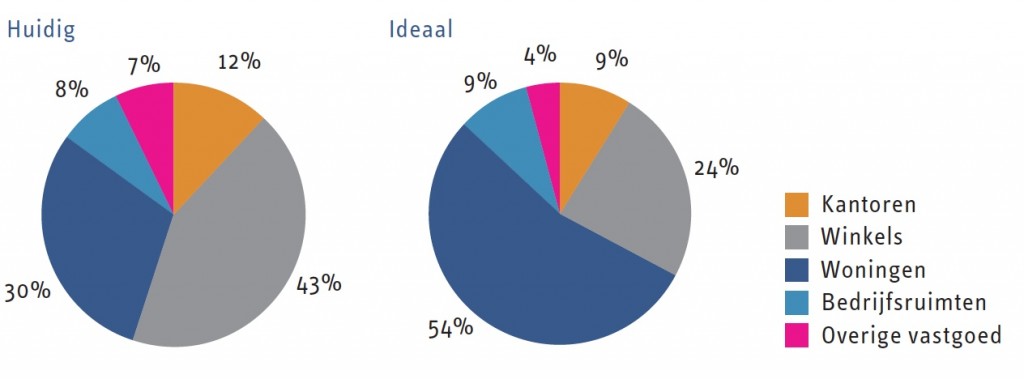

Als beleggers nu een nieuwe portefeuille konden opbouwen, zouden ze beduidend meer investeren in woningen (huidig 31%, schone lei 54%) (zie figuur 1). Het aandeel winkels zou duidelijk minder zijn: niet 42% (huidig) maar 24% (schone lei). In kantoren wordt nog wel geïnvesteerd (9%), maar minder dan nu (12%). In overig vastgoed zou minder geïnvesteerd worden (nu 7%, schone lei 4%).

Als we 100 eenheden naast vastgoed ook over aandelen, obligaties en liquiditeiten zouden verdelen, dan zien we dat aandelen, obligaties en liquiditeiten tezamen 21% van de totale portefeuille zouden uitmaken: aandelen (8%), obligaties (3%) en liquiditeiten (10%). De beleggers zouden bij de opbouw van de portefeuille voor kantoren een aankoop-BAR van 9% hanteren; voor winkels bijna 8%; voor woningen ruim 6%; voor bedrijfsruimten bijna 10% en voor overig 9%.

|

| Figuur 1: Huidige portefeuille versus ‘schone lei-portefeuille’ |

Aan- en verkoopprognoses (2015-2020)

De aankoopprognose van woningen en overig vastgoed overstijgt fors de verkoopprognose. De aankoopprognose voor woningen is bijvoorbeeld + 35% terwijl de verkoopprognose voor woningen – 22% is. Dit betekent dat er veel meer vraag naar woningen is dan aanbod. Dit zal gepaard gaan met prijsstijgingen.

Het segment “overig” vastgoed omvat een grote diversiteit aan vastgoed zoals daar zijn parkeren, horeca, bedrijfsterreinen en maatschappelijk vastgoed. Hier geldt een aankoopprognose van + 15% en een verkoopprognose van –9%.

De aan- en verkoopprognose van bedrijfsruimten houden elkaar redelijk in evenwicht. De beleggers verwachten meer winkels en kantoren te verkopen dan aan te kopen. De aankoopprognose voor winkels is + 5% en de verkoopprognose is -15%. Voor kantoren geldt een aankoopprognose van +11% en een verkoopprognose van -12%.

(Huur)waardeontwikkeling (2015-2020)

Over de waardeontwikkeling van kantoren en winkels op A1-locaties zijn de beleggers neutraal tot licht positief gestemd, op andere locaties negatief. Over de markthuurwaarde- ontwikkeling van winkels op alle locaties zijn de beleggers negatief gestemd. Over woningbeleggingen zijn de beleggers positief gestemd.

Naar regio (2015-2020)

Er bestaan kenmerkende verschillen tussen de beleggers in de vier onderzochte regio’s, waarbij zij aangetekend dat een belegger in meer dan één regio actief kan zijn. Opvallend is de schoorvoetende terugkeer van de kantoren: er wordt weer groei voorspeld, al neem het aandeel in de portefeuille af.

De Randstedelijke respondenten van de regio West-Noord-Midden hebben een forse groeiverwachting voor woningbeleggingen. Voor winkels heeft men geen groeiverwachtingen, voor kantoren wel. Voor de gehele portefeuille verwacht men een groei van 14%. De groep beleggers in de regio West-Zuid verwachten over de gehele linie per saldo met 18% te groeien. Alleen voor het segment winkels verwachten ze, net als in 2014, een bescheiden krimp. Maar het is evident dat hun interesse – net als in voorgaande jaren – vooral uitgaat naar woningen. Ook voor de kantoren verwacht men een groei.

De respondenten van Zuid rapporteerden in eerdere jaren de laagste groeipercentages van de onderzochte regio’s. In 2015 is dat 4% voor de middellange termijn. In 2013 verwachtten de beleggers van de regio Zuid dat de totale portefeuille voor de middellange termijn per saldo bijna gelijk zou blijven: consolidatie. In 2014 zagen we dat de groeiverwachtingen over de gehele linie toenamen, met een uitzondering voor kantorenbeleggingen. In absolute getallen laat de regio een bescheiden groei zien. De kleine segmenten kantoren en bedrijfsruimten laten een afname zien. De overige segmenten groeien. Evenals voorgaande jaren willen de beleggers in de regio Oost-Noord investeren in huurwoningen. Het aandeel winkels neemt af. De andere segmenten laten nauwelijks veranderingen zien. Na jarenlange krimpverwachtingen verwacht de regio te stabiliseren op de middellange termijn.

Financiële ratio’s (2015)

De groep beleggers staat er qua financiële ratio’s (LTV, DSCR, ICR) goed voor. Liquiditeiten zijn naar eigen zeggen in voldoende mate voorhanden. De beleggers willen bij voorkeur leningen voor een lange periode vastleggen, terwijl ze ook de rente willen fixeren (in verband met het renterisico).We zien dan ook dat de beleggers meer vast financieren dan vorig jaar. Het variabele deel wordt voor bijna de helft afgedekt met derivaten.

LTV (2015-2020)

Opvallend is de wens van de beleggers de LTV terug te brengen naar 50% in 2020. Dat is een fors verdere verlaging ten opzichte van eerdere jaren. In de afgelopen jaren zijn daartoe kleine stapjes gezet; de gemiddelde LTV schommelt al jaren rond de 60-63%. De meeste beleggers vinden een LTV van 57% gezond voor de Nederlandse markt.

|

| Tabel 1: Ontwikkeling loan-to-value (ltv) van beleggers |

ICR en DSCR

De Interest Coverage Ratio (ICR) is de mate waarin de netto huurinkomsten de renteverplichtingen dekken. De ICR is voor alle onderzochte regio’s en vastgoedcategorieën goed te noemen. Een ICR van 2 kan in het algemeen als gezond worden aangemerkt. Globaal zien we in Nederland over alle beleggingssegmenten een gemiddelde ICR van bijna 3. De Debt Service Coverage Ratio (DSCR) is de mate waarin de rente en aflossing van de leningen worden gedekt door de netto huurinkomsten. Ook hier geldt een ruime betaalbaarheid van rente en aflossingen over de diverse vastgoedcategorieën. Nederland kent een gemiddelde DSCR van 1,75. De respondenten hebben voor de korte termijn geen zorgen over de betaalbaarheid. Voor eventuele renteverhogingen en/of verhogingen van de aflossingen is voldoende ruimte. Niet onvermeld mag blijven dat de rente de afgelopen jaren is gedaald, hetgeen deze ratio’s op een positieve wijze beïnvloedt.

Rente en aflossing

Het landelijk gemiddelde aflossingspercentage (gewogen naar de leningensom van de betreffende beleggers) is 2,15%. De meeste beleggers betalen een spread tussen de 1,5% en 2,5%. Landelijk is de rente gestaag gedaald van 4,6% (2011) naar 3,76% (2015). De verwachting voor 2015-2020 is 3,7%. Dit zal betekenen dat de betaalbaarheid van nieuwe financieringen dan wel herfinancieringen zal verbeteren.

Vaste en variabele financiering

We zien dat de beleggers geleidelijk aan meer vast financieren (landelijk van 47% (2013) naar 53% (2014) naar 57% in 2015). Het variabel gefinancierde deel neemt af van (landelijk van 53% naar 47% (2014) en 43% in 2015).

Alternatieve financieringsbronnen

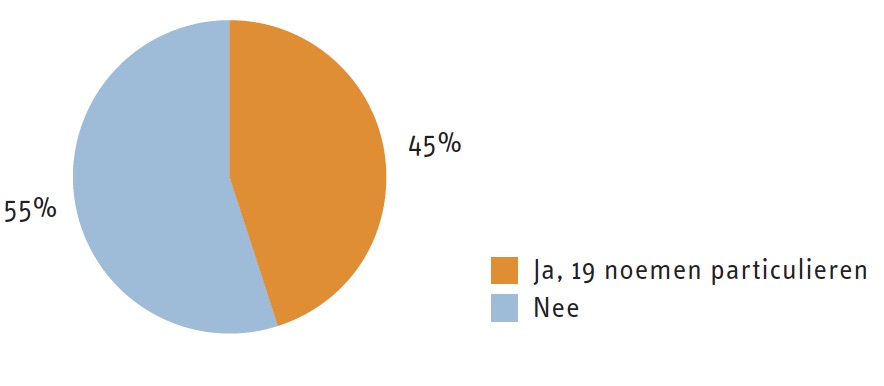

In het licht van de huidige geld- en kapitaalmarkt en de terughoudendheid van de banken om nieuwe financieringen aan te trekken zou men verwachten dat beleggers op zoek gaan naar alternatieve financieringsvormen. In 2011-2014 was ruwweg 40% van de beleggers op zoek naar alternatieve financieringsbronnen. In onderstaande figuur 2 is dat 45% van de beleggers.

|

| Figuur 2: Zoekt u naar alternatieve financieringsbronnen? |

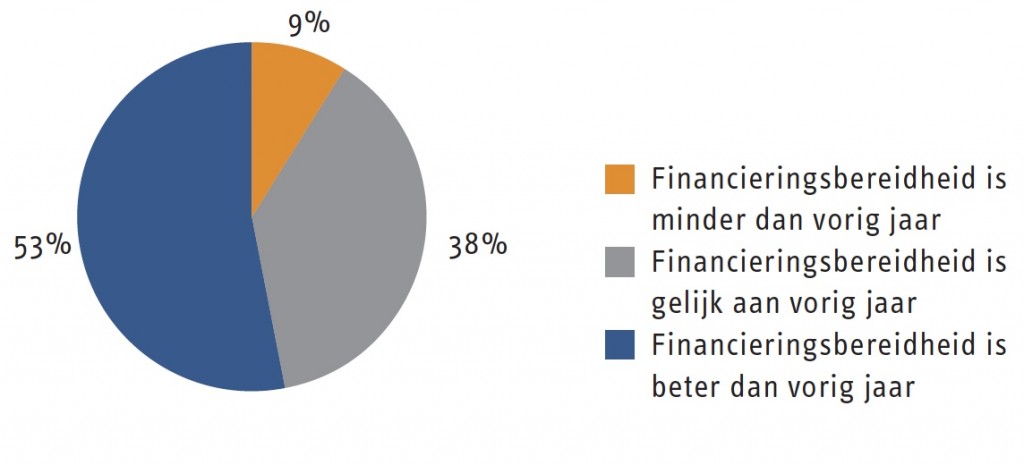

Uit figuur 3 blijkt dat de financieringsbereidheid van banken is verbeterd, 53% van de respondenten geeft dat aan. Ook blijkt dat 9% van de respondenten de financieringsbereidheid van banken minder is geworden in vergelijking met het vorige jaar.

|

| Figuur 3: Financieringsbereidheid banken in 2015 |

Vertrouwen in de vastgoedmarkt

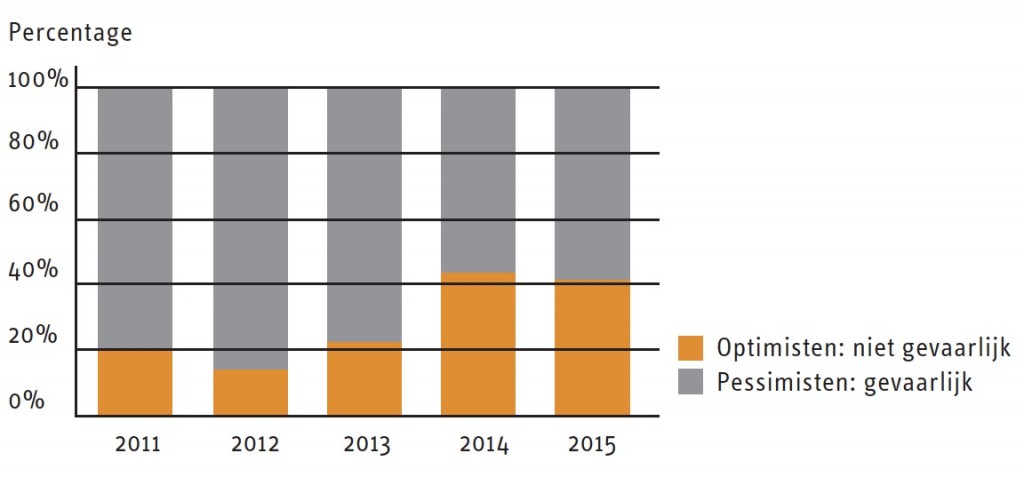

Evenals voorgaande onderzoeksjaren hebben wij de ondervraagden de stelling voorgelegd: Er is nog steeds sprake van een gevaarlijke situatie op de Nederlandse vastgoedmarkt. Men kon slechts met ‘ja’ of ‘nee’ antwoorden. In 2012 vond nog 85% van de respondenten de situatie op de Nederlandse vastgoedmarkt gevaarlijk, in 2013 was dit percentage 78%. In 2014 en 2015 daalt het percentage verder naar 60% (figuur 4).

|

| Figuur 3: Is er nog steeds sprake van een gevaarlijke situatie op de Nederlandse vastgoedmarkt? |

Conclusie

De Nederlandse vastgoedinvesteerders zijn positief gestemd maar ook kritisch ten aanzien van de Nederlandse vastgoedmarkt. De Nederlandse economische fundamentals verbeteren maar zijn nog niet zo goed als voor de economische en financiële crisis. De Nederlandse vastgoedinvesteerder ziet de rente op middellange termijn niet stijgen. Dat is mooi, maar de keerzijde van de medaille is dat vastgoedinvesteerders hierdoor hoge prijzen kunnen en willen betalen. Wij zien zelfs yields van minder dan 5% voor retail-vastgoed op Nederlandse toplocaties en op de woningmarkt in Amsterdam is de gekte weer volledig terug. De vaste rente is sinds de tweede wereldoorlog niet zo laag geweest. Wij verwachten, net zoals de vastgoedinvesteerders, ook niet dat die substantieel lager zal worden. Het lijkt ons dan ook raadzaam voor beleggers de rente op leningenportefeuilles langjarig vast te zetten. En wij zien dat beleggers dat, waar mogelijk, ook doen.