De lokale kansen van middelgrote centra

Editie: 23.1 - Zorgvastgoed: ontwikkelingen in de care sector

Published on: 31 januari 2016

Middelgrote (winkel)centra in Nederland staan onder toenemende druk. Omzetten dalen en de leegstand van winkelpanden stijgt. De grote groep van middelgrote centra had in het verleden vaak de ambitie om de regionale positie te versterken, maar zal zich in de toekomst lokaler moeten gaan oriënteren.

Jasper Vlek studeerde Planologie aan de Radboud Universiteit Nijmegen en Stedenbouw aan de Academie van Bouwkunst te Tilburg. Sinds 2007 is hij werkzaam bij bureau DTNP en gespecialiseerd in het functioneren van en vorm geven aan centrumgebieden en binnensteden. Daarbij legt hij de verbinding tussen de vakgebieden planologie en stedenbouw. Jasper Vlek studeerde Planologie aan de Radboud Universiteit Nijmegen en Stedenbouw aan de Academie van Bouwkunst te Tilburg. Sinds 2007 is hij werkzaam bij bureau DTNP en gespecialiseerd in het functioneren van en vorm geven aan centrumgebieden en binnensteden. Daarbij legt hij de verbinding tussen de vakgebieden planologie en stedenbouw. |

Ward Frielink is bij bureau DTNP werkzaam als adviseur ruimte en strategie. Hij studeerde Planologie aan de Radboud Universiteit en houdt zich voornamelijk bezig met het onderzoek naar en opstellen van beleidsvisies voor detailhandel, horeca en andere publieksgerichte voorzieningen. Daarnaast heeft hij zich gespecialiseerd in het ruimtelijk recht. Ward Frielink is bij bureau DTNP werkzaam als adviseur ruimte en strategie. Hij studeerde Planologie aan de Radboud Universiteit en houdt zich voornamelijk bezig met het onderzoek naar en opstellen van beleidsvisies voor detailhandel, horeca en andere publieksgerichte voorzieningen. Daarnaast heeft hij zich gespecialiseerd in het ruimtelijk recht. |

Middelgrote (winkel)centra in Nederland staan onder toenemende druk. Omzetten dalen en de leegstand van winkelpanden stijgt. Ontwikkelingen in het consumentengedrag leiden tot opschaling van de winkelstructuur, waarbij alleen nog grote binnensteden een regionale positie kunnen behouden. De grote groep van middelgrote centra (20.000 á 60.000 vierkante meter winkeloppervlak) had in het verleden vaak de ambitie om de regionale positie te versterken, maar zal zich in de toekomst lokaler moeten gaan oriënteren. Als een passend beleid wordt gevoerd, liggen daar op langere termijn ook kansen om een volwaardig en aantrekkelijk centrum te behouden. Het aanspreken van de lokale identiteit, verbreding van het functiepakket, en de fiets als vervoermiddel spelen daarbij een belangrijke rol.

Structureel wijzigend consumentengedrag

Sinds 2008 staat de detailhandel onder grote druk, in eerste instantie door de economische recessie. Op de achtergrond waren echter ook andere ontwikkelingen gaande die het consumentengedrag na de recessie structureel hebben gewijzigd. Zo heeft de vergrijzing een langdurig drukkend effect op de winkelomzetten. Ouderen besteden gemiddeld minder in winkels dan leeftijdsgroepen tussen 20 en 65 jaar (gezinsvorming, carrière, groter wonen et cetera) (Netspar, 2014). Daarnaast leidt de digitale revolutie tot toenemende verkopen via internet, waardoor bestedingen in fysieke winkels afnemen (INretail, 2014; I&O, 2015).

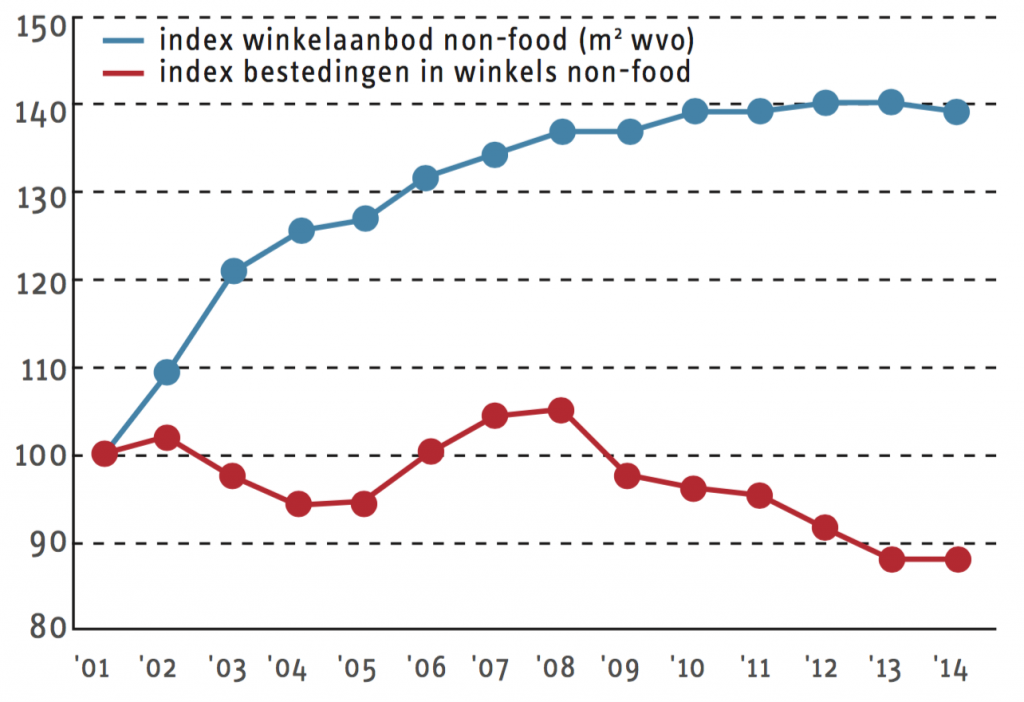

Vraag en aanbod zijn de afgelopen jaren steeds verder uit elkaar gegroeid (figuur 1). Het gevolg is dat de omzet per vierkante meter in fysieke winkels in met name de non-food sector (detailhandel exclusief supermarkten en verswinkels) onder grote druk staat. In 2014 is het non-food aanbod voor het eerst in de geschiedenis afgenomen. Zelfstandige winkeliers kunnen geen opvolging vinden en sluiten de winkel, en vooral in het middensegment is een groot aantal winkelketens failliet gegaan (onder andere Schoenenreus, Mexx, Halfords, IT’S, MissEtam). Ook landelijke warenhuizen zoals V&D, Hema en Blokker hebben het zwaar. Ooit het vlaggenschip van de Nederlandse detailhandel, nu in de hoek waar de klappen vallen en exemplarisch voor de situatie op de winkelmarkt.

Figuur 1: Structurele scheefgroei vraag en aanbod non-food sector winkelmarkt (bron: Locatus/CBS, bewerking DTNP)

Voor het komende decennium wordt dan ook een verdere daling van het winkelaanbod verwacht. Sommige voorspellingen gaan uit van een afname van 20 tot 25 procent (ING, 2014). Dit zal grote gevolgen gaan hebben voor het functioneren van winkelcentra en binnensteden.

“Het kan bevrijdend werken om de (onhaalbare) regionale ambities los te laten en te gaan inzetten op het centrum als aantrekkelijk sociaal-ruimtelijk hart, met vooral aandacht voor de lokale bevolking.”

Autonoom proces van opschaling

Internetwinkelen heeft niet alleen effect op fysieke winkelbestedingen, maar ook op ruimtelijk winkelgedrag. De directe noodzaak tot het bezoeken van een winkelgebied neemt af. Alles is immers altijd en overal op internet beschikbaar en direct te bestellen. De bezoekfrequentie aan winkelgebieden daalt, en áls consumenten nog een winkelgebied bezoeken, worden hogere eisen gesteld en is men bereid grotere afstanden af te leggen (I&O, 2015). Alleen met voldoende keuze en een aantrekkelijke sfeer en beleving zijn winkelcentra in staat om het bezoekersaantal op peil te houden. De grote (historische) binnensteden voldoen hier bij uitstek aan en trekken in toenemende mate consumenten uit een groter gebied.

In deze ‘opschaling’ van de winkelstructuur nemen middelgrote centra een kwetsbare positie in. Zij hebben veelal onvoldoende kritische massa (aantal winkels en keuzemogelijkheden), relatief veel middensegment en een middelmatige stedenbouwkundige sfeer en kwaliteit. Deze combinatie is juist in het internettijdperk erg kwetsbaar. In middelgrote centra is de winkelomzet in non-food de laatste jaren dan ook sterker afgenomen (-21 procent) dan in andere type centra (-12 procent) (I&O, 2015). Naar verwachting zal deze trend van opschaling en polarisatie de komende jaren verder doorzetten. Het verzorgingsbereik van de middelgrote centra zal hoe dan ook verder afnemen, met een toenemende druk op het winkelaanbod tot gevolg.

Lokale kansen pakken

In het verleden is in veel middelgrote centra juist gestreefd naar een regionale positie door (forse) uitbreiding van het winkelaanbod. Versterking van het recreatief winkelen was het devies. Ook nu nog proberen veel middelgrote centra koste wat kost deze positie te behouden. Het loslaten daarvan zou immers een neerwaartse spiraal van afnemende bezoekersaantallen, minder winkels en toenemende leegstand in gang zetten. Gelet op de autonome trends is deze ambitie op langere termijn echter onhoudbaar. In plaats van een onhaalbare ambitie te blijven nastreven, zou beter ingezet kunnen worden op het accepteren van de nieuwe werkelijkheid en juist te focussen op de kansen die er op lokaal niveau wel degelijk zijn.

Het bestaansrecht van centra

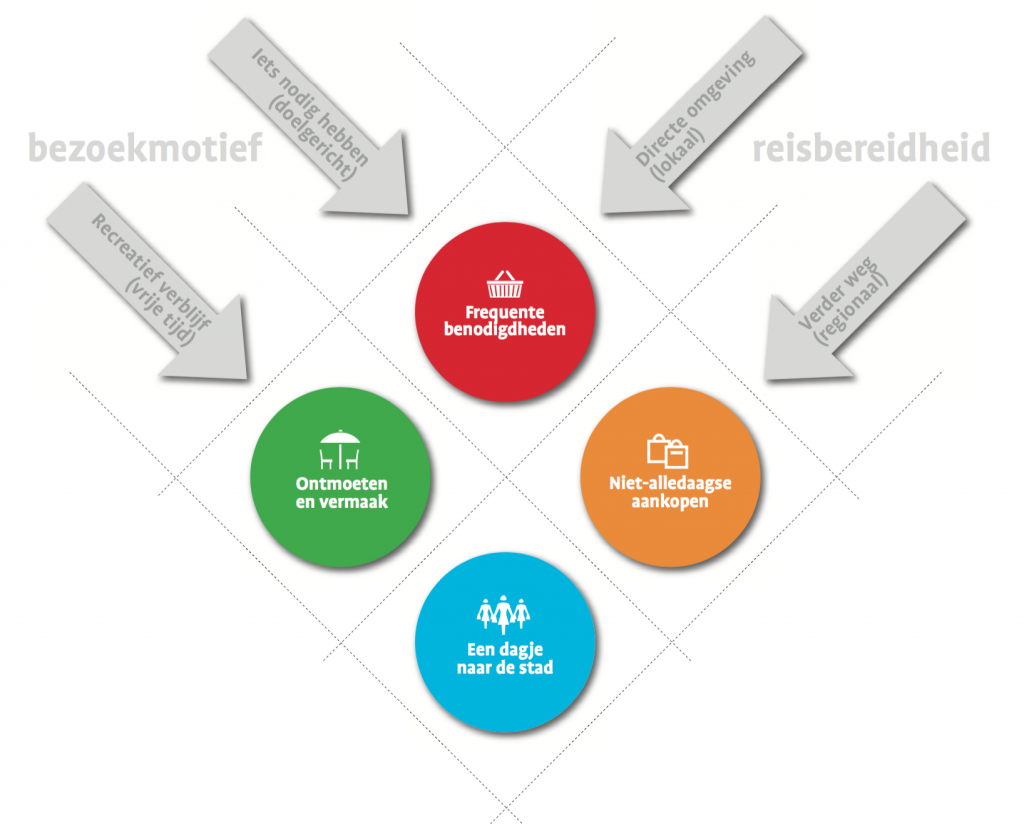

Om de lokale kansen te duiden, is het van belang niet alleen te kijken naar het winkelen, maar een bredere blik te hanteren op de functie en positie die centra in de maatschappij kunnen innemen. Bewoners kunnen in het algemeen twee hoofdmotieven hebben voor een bezoek aan een centrumgebied (DTNP, 2015a). Ten eerste kan men een product of dienst nodig hebben (doelgericht bezoek) zoals een nieuwe avondjurk, een knipbeurt bij de kapper, een brood, of het lenen van een boek. Daarnaast kan het centrumbezoek een vorm van recreatieve vrijetijdsbesteding zijn. Een dagje de stad in, een etentje met vrienden, het bezoeken van een concert of gewoon een stukje wandelen en ‘mensen kijken’. Afhankelijk van het type product, dienst of activiteit is men bereid een grotere afstand af te leggen of zoekt men het juist dichtbij.

“Om de lokale kansen te duiden, is het van belang niet alleen te kijken naar het winkelen, maar een bredere blik te hanteren op de functie en positie die centra in de maatschappij kunnen innemen”

Rekening houdend met de bezoekmotieven en de reisbereidheid van consumenten kunnen centrumgebieden in hoofdlijnen vier functies hebben (figuur 2) (DTNP, 2015a):

- Frequente benodigdheden: de locatie voor dagelijkse artikelen en diensten die bewoners vaak nodig hebben en zoeken in de directe woonomgeving. Deze functie is primair gericht op de lokale bevolking.

- Niet-alledaagse aankopen: de locatie voor incidentele artikelen of diensten. De uniciteit van het aanbod zorgt ervoor dat consumenten bereid zijn een grote afstand af te leggen. Er is een groot verzorgingsgebied nodig.

- Ontmoeten en vermaak: de laagdrempelige ontmoetingsplek in dorp, stad of wijk. Het centrum is het sociale hart van de lokale gemeenschap, de plek waarmee men zich mentaal verbonden voelt, waar men afspreekt en graag verblijft.

- Een dagje naar de stad: het centrum als recreatieve dagbesteding, waar de grote hoeveelheid van en combinatie aan voorzieningen (waaronder warenhuizen, modeketens, cultuur, horeca) ervoor zorgt dat de consument bereid is een grote afstand af te leggen (groot verzorgingsgebied).

Figuur 2: Model voor de functie en positie van centrumgebieden op basis van consumentengedrag (bron: DTNP)

In elk centrum zijn alle functies altijd in enige mate aanwezig. Afhankelijk van de aard en omvang zijn één of meerdere hoofdfuncties dominant. Ter illustratie: in een grote binnenstad domineert het dagje winkelen, ontmoeten en vermaak. Een wijkwinkelcentrum heeft hoofdzakelijk een functie voor frequente benodigdheden.

Ontmoeten op lokale schaal

Als gevolg van de opkomst van internet zullen de functies frequente benodigdheden en niet-alledaagse aankopen (‘iets nodig hebben’) de komende jaren voor alle centra afnemen. Dit zijn bij uitstek activiteiten die geschikt zijn voor het internet. De recreatieve verblijfsfunctie kan echter niet door internet worden vervangen. Het gaat immers om een fysieke beleving. Sterker nog, de behoefte aan recreatief verblijf in centra zou weleens kunnen gaan toenemen. De toenemende digitale activiteiten en interactie (internetwinkelen, sociale media, thuiswerken et cetera) en globalisering leiden er ook toe dat juist meer behoefte ontstaat aan fysieke ontmoeting in een lokale, authentieke omgeving.

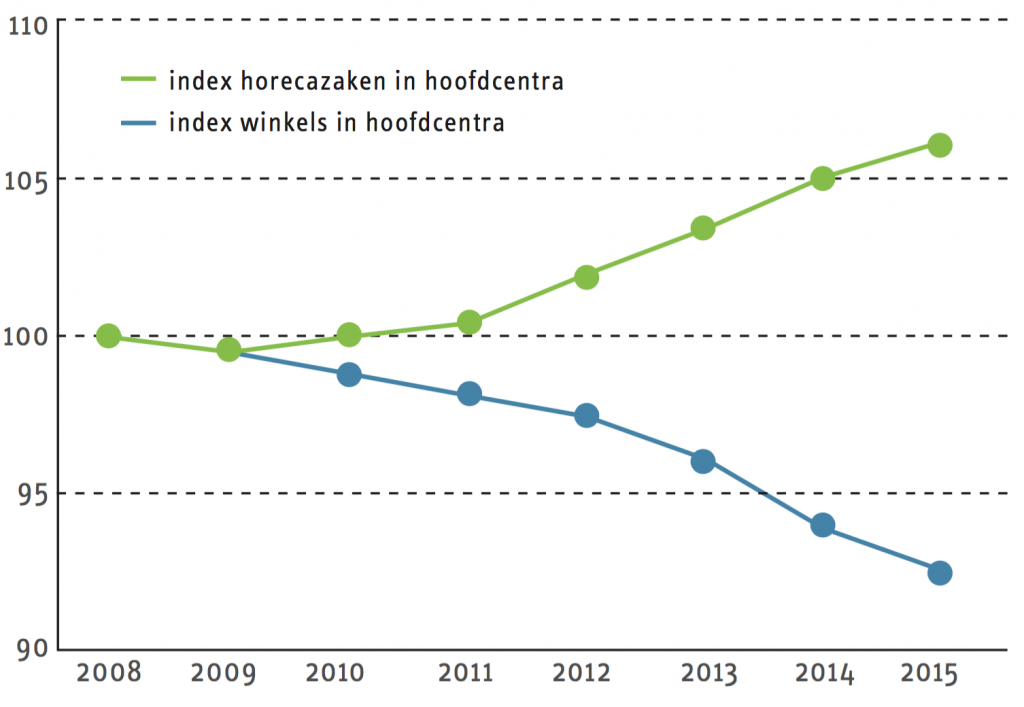

Centrumgebieden zijn bij uitstek geschikt om deze behoefte te faciliteren, en als sociaal-ruimtelijk hart te fungeren. Voor centra zal het hoofdmotief recreatief verblijf naar verwachting dan ook in belang toenemen, zowel in de grote binnensteden als in de kleinere centra. Het toenemende aantal horecazaken in hoofdcentra (figuur 3) en de opkomst van concepten waarin detailhandel en horeca worden geïntegreerd, zijn illustratief.

Figuur 3: Structurele toename horeca in centrumgebieden (bron: Locatus, bewerking DTNP)

De behoefte aan lokale ontmoeting biedt ook kansen voor middelgrote centra. Niet door te focussen op het dagje shoppen met een uitgebreid aanbod aan landelijke winkelketens (dit is immers voorbehouden aan grote binnensteden), maar juist door het ‘sociaal-ruimtelijke’ hart te zijn voor de lokale gemeenschap. Hiervoor zijn het aanspreken van de lokale identiteit, verbreding van het functiepakket en de fiets als vervoermiddel van groot belang.

Aanspreken van lokale identiteit

Ten eerste kan de lokale inwoner aan het centrum gebonden worden door in te zetten op een duidelijke authentieke en ‘eigen’ identiteit. Inwoners moeten het gevoel krijgen echt ‘thuis’ te zijn in hun stadscentrum. Door een onderscheidende ruimtelijke kwaliteit te creëren kan een gevoel van trots ontstaan en een plek waar mensen graag komen, ook als ze niet direct een product of dienst nodig hebben. Dat lijkt evident, maar is in de praktijk niet altijd het geval en ook lastig te realiseren. Vooral middelgrote centra zijn door de toevoeging van ‘doorsnee’-architectuur en landelijke ketens steeds meer op elkaar gaan lijken, waardoor de eigenheid en het onderscheidend vermogen (gedeeltelijk) verloren is gegaan (de zogenaamde ‘verblokkering’).

Door duidelijk in te zetten op ruimtelijke kwaliteit en het eigen karakter (‘genius loci’), kan het centrum ‘the place to be’ worden in plaats van ‘the place to buy’. Het centrum als sociaal-ruimtelijk hart van stad of dorp, waar ruimte is voor iedereen van de lokale gemeenschap.

Verbreding van het functiepalet

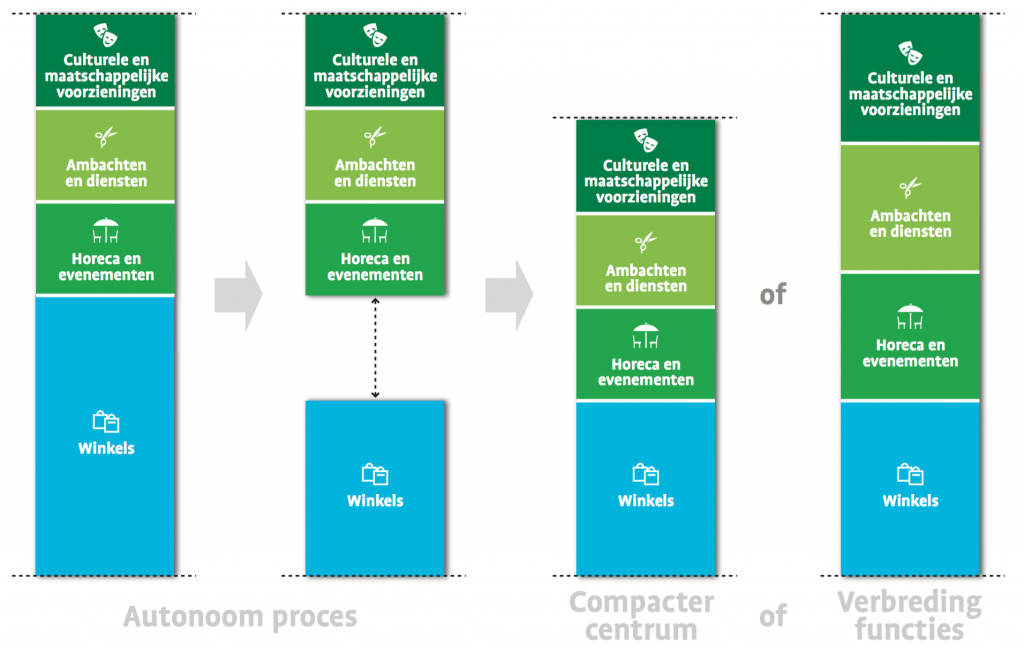

Een tweede aspect is het streven naar verbreding van het aanbod aan voorzieningen. Een te sterke focus op het winkelaanbod biedt onvoldoende mogelijkheden om op lange termijn een volwaardig centrum overeind te houden. Het winkelaanbod zal hoe dan ook gaan afnemen, met name in de non-food sector. Er zijn dan twee opties: een kleiner centrum of verbreding van het functiepakket (figuur 4). Het streven naar een breder palet aan voorzieningen kan juist ook de lokale bewoner aanspreken.

Figuur 4: Verbreding van het functiepakket in centrumgebieden (bron: DTNP)

Net als warenhuizen en supermarkten kunnen ook niet-winkelfuncties, zoals een bibliotheek, ‘kulturhus’, bioscoop, gemeenteloket of apotheek, van grote toegevoegde waarde zijn als publiekstrekker in centra. In de afgelopen decennia zijn dergelijke voorzieningen in sommige gemeenten buiten de centra geplaatst om ruimte te maken voor commerciële (winkel)invulling. Deze functies kunnen echter behoorlijke bezoekersaantallen op de been brengen, bieden bewoners een extra motief om het centrum te bezoeken en bieden nieuwe invullingsmogelijkheden voor leegkomende winkelruimten. Ook een toename van het horeca-aanbod en het faciliteren van evenementen kan zorgen voor versterking van het centrum als lokaal hart.

Het toenemende belang van de fiets

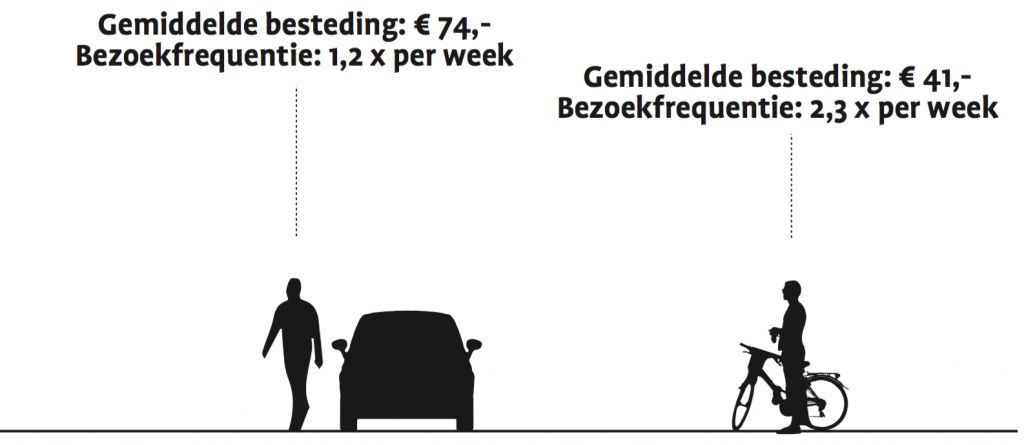

Bij het verbeteren van centrumgebieden ligt nu vaak grote nadruk op de autobereikbaarheid. De bijdrage van fietsbezoekers in de omzet dient echter niet onderschat te worden. Uit onderzoek blijkt dat het fietsgebruik vanaf 2010 met 18 procent is toegenomen (BOVAG & RAI, 2015). Onder andere de opkomst van de e-bike speelt daarbij een belangrijke rol. De fiets wordt ook steeds meer gebruikt als vervoermiddel om centra te bezoeken (I&O, 2015). Weliswaar besteden fietsers gemiddeld per bezoek minder dan automobilisten, maar ze bezoeken een centrum wel bijna twee keer zo vaak (DTNP, 2015b).

“Fietsen is niet alleen gezond, goedkoop en schoon maar kan voor middelgrote centra, die een steeds lokalere functie krijgen, ook een grote economische meerwaarde hebben”

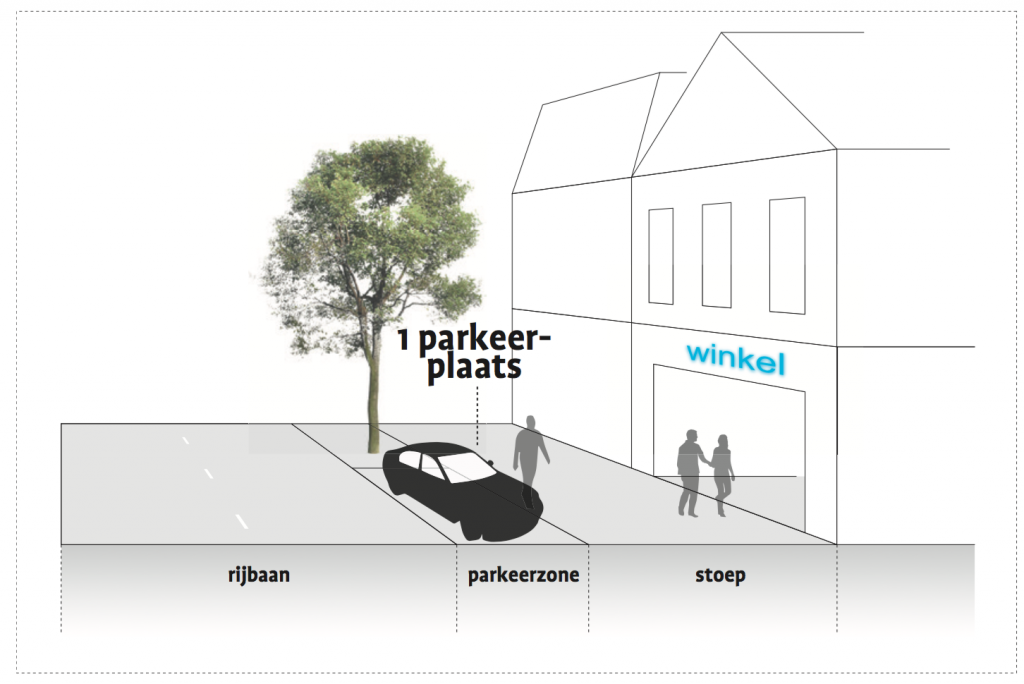

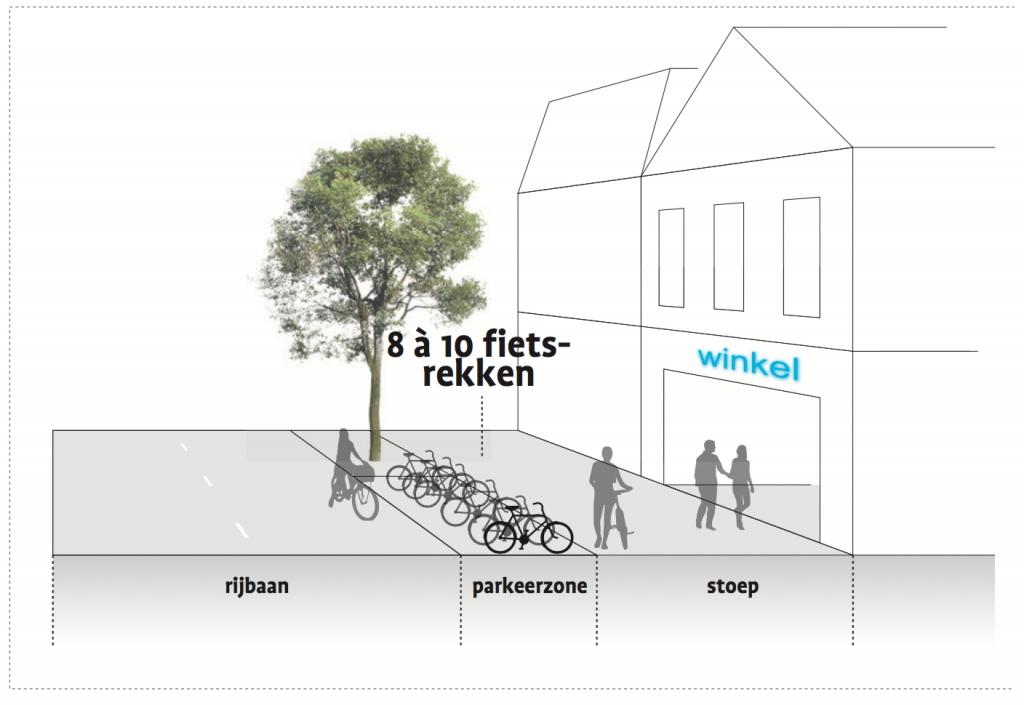

Auto’s nemen veel openbare ruimte in beslag en kunnen overlast veroorzaken. Van de fietser wordt vaak verwacht dat die zijn fiets tegen de gevel of in een te vol fietsenrek zet, terwijl moderne fietsen kostbaar en kwetsbaar zijn. Voor winkels kan het lonen om de fietser meer ruimte te geven. Zo kan één parkeerplaats voor een auto ook ruimte bieden aan zo’n tien gestalde fietsen (figuur 5). Fietsen is niet alleen gezond, goedkoop en schoon, maar kan voor middelgrote centra die een steeds lokalere functie krijgen, ook een grote economische meerwaarde hebben.

Strategische keuzes

Voor de toekomst van middelgrote centra is het cruciaal dat strategische keuzes worden gemaakt in de functie en positie, het (haalbare) verzorgingsgebied en de ruimtelijke kwaliteit die daarbij past. Dit kunnen ingrijpende, maar noodzakelijke keuzes zijn om op lange termijn een gezond centrum te behouden voor zowel inwoners, als ondernemers en vastgoedeigenaren. Het maken van scherpe keuzes biedt de basis voor gemeentelijk beleid en de (gewenste) duidelijkheid waarop marktpartijen hun investeringen kunnen baseren. Het kan bevrijdend werken om de (onhaalbare) regionale ambities los te laten en te gaan inzetten op het centrum als aantrekkelijk sociaal-ruimtelijk hart, met vooral aandacht voor de lokale bevolking.

![]()

Figuur 5: De economische meerwaarde van fietsers in centrumgebieden (bron: DTNP)

Figuur 5: De economische meerwaarde van fietsers in centrumgebieden (bron: DTNP)

Bronvermelding

Centraal Bureau voor de Statistiek. (2001-2014). Statline Databank. http://statline.cbs.nl/statweb

DTNP. (2015a). Model functie en positie centrumgebieden. http://www.dtnp.nl/kennisbank/vakkennis/bezoekmotieven_centra.php

DTNP. (2015b). Onderzoek bezoekersgedrag middelgrote centra. http://www.dtnp.nl/nieuws/?viewnieuwsitem=1&id=244

I&O Research. (2015). Koopstromenonderzoek Oost-Nederland. http://koopstromen.nl/KSO-2015-Oost-Nederland

ING. (2014). Winkelgebied 2025: Samen in beweging. https://www.ing.nl/media/ING_winkelgebied_2025_samen_in_beweging_tcm162-43174.pdf

INretail. (2014). Winkelgedrag Fashion in kaart. https://www.inretail.nl/kennis-en-inspiratie/winkelgedrag-fashion-in-kaart/

Locatus. (2001-2015). Locatus Benchmark Verkenner.

Network for Studies on Pensions, Aging and Retirement (NETSPAR). (2014). Pensioen, consumptiebehoeften en ouderenzorg. http://arno.uvt.nl/show.cgi?fid=135050

Stichting BOVAG-RAI Mobiliteit. (2015). Mobiliteit in Cijfers Tweewielers 2015. http://bovagrai.info/tweewieler/2015/

Mail the editors