Vastgoed in het buitenland: De Aziatische vastgoedmarkt: groei als kans én als uitdaging

Editie: 22.1 - Beleggersmarkt

Published on: 02 februari 2016

De Aziatische vastgoedmarkt biedt volop kansen voor geïnteresseerde beleggers die willen profiteren van de ontwikkeling die deze regio meemaakt. De aanzienlijke bevolkingsgroei en urbanisatiegolf in Azië hebben namelijk direct impact op de groei van de welvaart en economie, en daarmee indirect op de groei en het succes van de regionale vastgoedmarkt.

Ruben Langbroek is Head of Asia Pacific voor de Global Real Estate Sustainability Benchmark (GRESB). GRESB evalueert best practices op het gebied van duurzaamheid in de wereldwijde vastgoedsector. Ruben is verantwoordelijk voor de strategische ontwikkeling van GRESB’s positie in de regio. Ruben heeft ruim 10 jaar ervaring in de vastgoedsector, met name op de vastgoedbeleggingsmarkt. Voorheen werkte hij onder meer als Associate Director Strategic Advisory en Head of Research voor JLL in Nederland, Hong Kong en Singapore.

Ruben Langbroek is Head of Asia Pacific voor de Global Real Estate Sustainability Benchmark (GRESB). GRESB evalueert best practices op het gebied van duurzaamheid in de wereldwijde vastgoedsector. Ruben is verantwoordelijk voor de strategische ontwikkeling van GRESB’s positie in de regio. Ruben heeft ruim 10 jaar ervaring in de vastgoedsector, met name op de vastgoedbeleggingsmarkt. Voorheen werkte hij onder meer als Associate Director Strategic Advisory en Head of Research voor JLL in Nederland, Hong Kong en Singapore.

De Aziatische vastgoedmarkt biedt volop kansen voor geïnteresseerde beleggers die willen profiteren van de ontwikkeling die deze regio meemaakt. De aanzienlijke bevolkingsgroei en urbanisatiegolf in Azië hebben namelijk direct impact op de groei van de welvaart en economie, en daarmee indirect op de groei en het succes van de regionale vastgoedmarkt.

There’s no such thing as Asia

De regionale vastgoedmarkt in Azië bestaat uit vele lokale markten met elk hun eigen karakteristieken, kansen en risico’s – en daarmee hun eigen cyclus en momentum. Dat biedt enerzijds goede diversificatiemogelijkheden, maar betekent tevens dat – naast goede timing – inzicht in en begrip van de verschillen in marktdynamiek essentieel zijn. Daarbij zijn ook de culturele verschillen van belang. Tussen Aziatische landen onderling kunnen die zelfs net zo groot zijn als tussen het Westen en het Verre Oosten. Verschillen in culturele achtergronden leiden bijvoorbeeld tot andere visies op beleggen in vastgoed. In Zuidoost Aziatische landen als Indonesië en Thailand zijn er veel welvarende families actief op de vastgoedmarkt die hun vermogen van generatie op generatie hebben opgebouwd via productie of handel in grondstoffen. Hun beleggingsbenadering is meestal niet gebaseerd op financiële parameters als aanvangsrendement of Return on Investment. Zij beschouwen vastgoed als tastbaar erfgoed voor volgende generaties, en stellen daarom meer kwalitatieve aankoopcriteria.

Daarnaast heeft de culturele achtergrond ook invloed op de zakelijke context. Die is in deze regio structureel anders dan in het Westen, wat eveneens gevolgen heeft voor de vastgoedmarkt. Zo worden Aziatische markten gekenmerkt door gebrek aan transparantie. Volgens de Global Real Estate Transparency Index van JLL kunnen alleen de vastgoedmarkten van Singapore, Hong Kong en in mindere mate Japan als transparant bestempeld worden (JLL, 2014). Aziaten zijn geneigd informatie te beschouwen als potentiële bron van voordeel of macht.

Er heerst hier de perceptie dat transparantie kan leiden tot gezichtsverlies (één van de belangrijkste culturele principes in Azië) en dat het verschaffen van informatie negatieve gevolgen kan hebben voor de concurrentiepositie. Hierdoor worden bijvoorbeeld transactiegegevens van vastgoed of gerealiseerde huurprijzen niet of nauwelijks gedeeld.

“De Aziatische vastgoedmarkt bestaat uit vele lokale markten met elk hun eigen cyclus.”

Verdeel en heers

Wat bijdraagt aan het gebrek aan transparantie is dat er relatief veel kleine partijen als ontwikkelaar of belegger actief zijn. Private partijen met een stuk grond kiezen er veelal voor om te gaan bouwen, in de hoop mee te kunnen profiteren van de stijgende prijzen voor vastgoed. Het is bovendien betrekkelijk eenvoudig voor kleinere beleggers om in vastgoed te investeren. In veel Aziatische markten wordt het eigendom van vastgoed door ontwikkelaars namelijk eerst opgesplitst en vervolgens verkocht. Dit gebeurt door toepassing van zogenaamde ‘strata titles’. Strata titles werden oorspronkelijk geïntroduceerd om beter om te kunnen gaan met het juridisch eigendom van appartementencomplexen, maar worden tegenwoordig ook toegepast bij verkoop van kantoorgebouwen, winkelcentra en industrieel vastgoed. Bij gebouwen met strata titles is er vaak gebrek aan transparantie over de haalbare huur, want verhuurders binnen hetzelfde gebouw onderbieden elkaar om huurders aan te trekken. In sommige landen zijn er zelfs verschillende eigenaren per verdieping. Doordat het eigendom wordt opgesplitst in kleine delen kan feitelijk iedereen een stukje vastgoed kopen. Dat heeft ontwikkelaars in landen waar strata titles de markt domineren zoals Indonesië, Maleisië, India, Hongkong en Singapore, de afgelopen jaren in elk geval geen windeieren gelegd.

Groeireus China

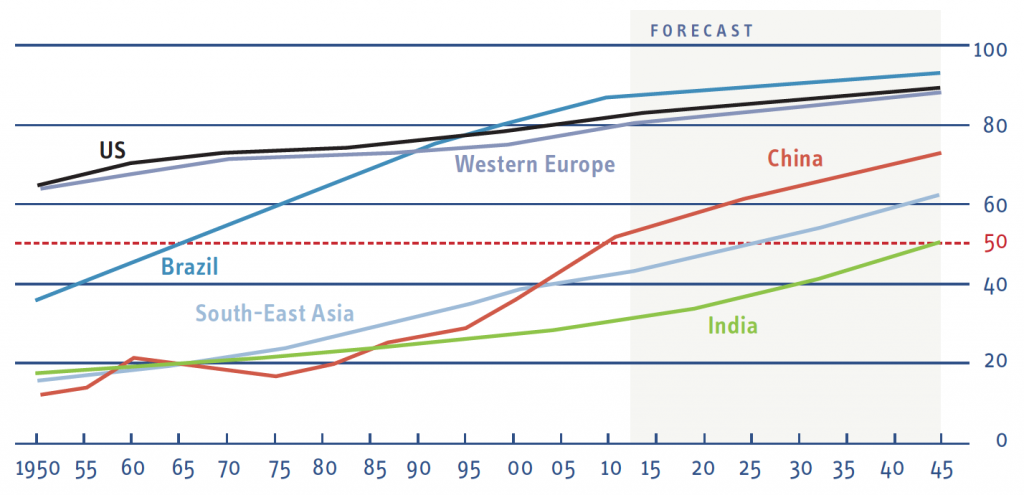

De situatie op de Chinese vastgoedmarkt is in het bijzonder interessant door de snel toenemende marktomvang en de aanzienlijke groeipotentie. Vorig jaar kondigde de overheid aan dat boeren meer recht krijgen op grondbezit waardoor ongeveer 800 miljoen Chinezen op het platteland landeigenaar kunnen worden. Dit zal ongetwijfeld tot veel speculatieve grondtransacties en uiteindelijk tot nieuwbouwontwikkelingen leiden. Wat groeipotentie betreft, is China (samen met India) één van de groeireuzen voor de komende decennia. Niet zozeer vanuit bevolkingsgroei, want door het één-kind-beleid van de vorige eeuw is de huidige bevolkingsgroei in China bijzonder laag. Het is zelfs een van de snelst vergrijzende landen ter wereld. De verwachte groei wordt dan ook voornamelijk veroorzaakt door urbanisatie, een trend die sinds medio vorige eeuw gaande is. In 1950 woonde 13 procent van de Chinezen in steden en dat aandeel is inmiddels gegroeid tot bijna 55 procent. Het wekt nauwelijks verbazing dat 25 van de 100 grootste steden ter wereld in China liggen. Naar verwachting verhuizen de komende 35 jaar nog eens 300 miljoen Chinezen van het platteland naar de steden (United Nations, 2014). De groei van de nationale welvaart, de dienstensector en de industrie die hierop volgt, zal tot een bijna onverzadigbare vraag naar vastgoed leiden.

Figuur 1: Inwoneraantal in stedelijke gebieden als % van totaal

(bron: The Economist)

Stedelijke ontwikkeling met stokjes

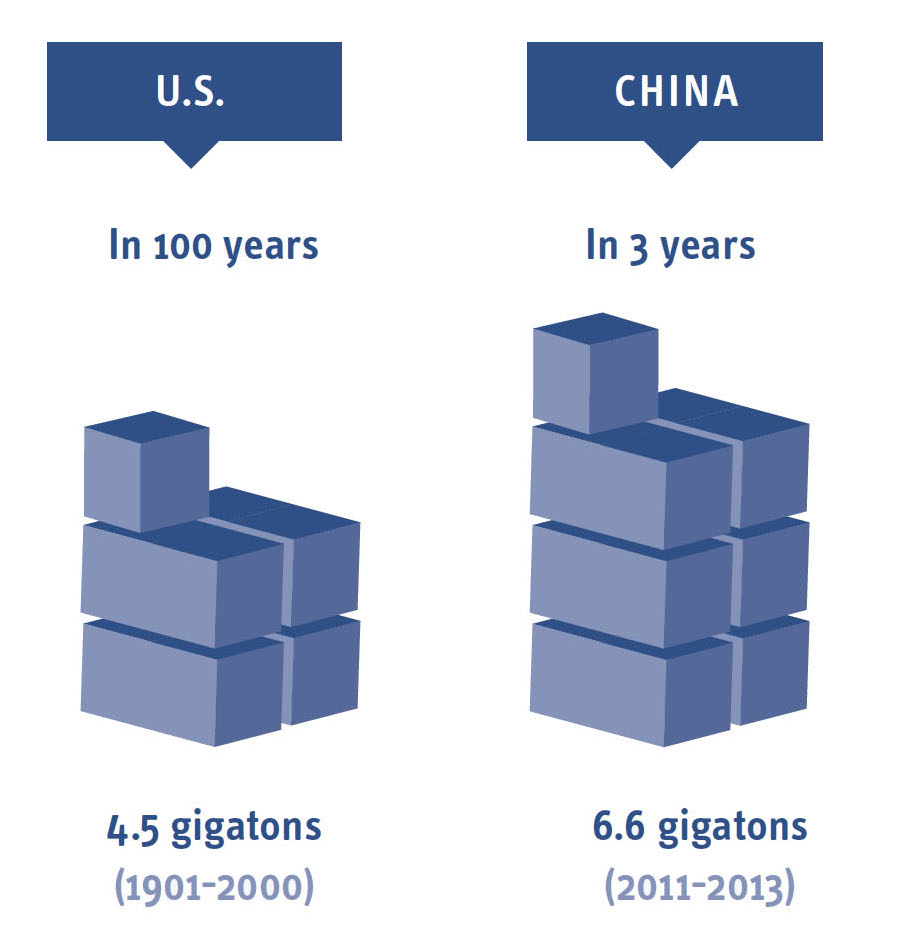

Vooruitlopend op de verwachte vraag wordt er in China dan ook stevig doorgebouwd. Ter illustratie: in de afgelopen 3 jaar is er in China meer cement gebruikt dan in de Verenigde Staten in de afgelopen 100 jaar, is elke 5 dagen een nieuwe wolkenkrabber opgeleverd, zijn meer dan 30 vliegvelden gebouwd, is in 25 steden een compleet metrosysteem aangelegd, zijn de 3 langste bruggen ter wereld gebouwd en is bijna 10.000 kilometer spoorweg en meer dan 40.000 kilometer snelweg aangelegd. De ontwikkelingen op de woning- en commerciële vastgoedmarkt van de hardst groeiende steden in China zijn van vergelijkbare schaal.

“De urbanisatiegolf in China leidt tot een bijna onverzadigbare vraag naar vastgoed.”

Figuur 2: Cementgebruik in China versus de Verenigde Staten (bron: USGS)

Figuur 2: Cementgebruik in China versus de Verenigde Staten (bron: USGS)

De vraag dient zich derhalve aan of er niet te veel wordt gebouwd. Kijkend naar de nieuwe zakencentra in de ‘emerging cities’ zoals Financial City in Chengdu, City North in Xi’an en Yujiapu Financial District in Tianjin is die vraag ook gerechtvaardigd. Er is sprake van lege kantoorgebouwen en winkelcentra, evenals verlaten appartementencomplexen. De aanpak van stedelijke ontwikkeling in China is echter helder: eerst aanbod creëren alvorens de toekomstige vraag te kunnen opvangen. Gelet op de genoemde urbanisatiegolf die gaande is, is er wat te zeggen voor die gekozen aanpak. Na de realisatie van infrastructuur, woningen en commerciële voorzieningen is het nu echter wel een uitdaging voor lokale overheden om werkgelegenheid en levendigheid in de nieuwe districten van de emerging cities te creëren.

Duurzame groei

Dat is overigens niet de enige uitdaging. Zo leidt groei van de vastgoedvoorraad tot een aanzienlijke consumptie van (fossiele) energie en daarmee tot luchtvervuiling en sterke toename van de CO2-uitstoot van gebouwen. De markt zal daarom duurzame maatregelen moeten treffen om de negatieve effecten van de toekomstige groei te minimaliseren. De Aziatische vastgoedmarkt is hierin vooralsnog redelijk afwachtend. Het meten van energieverbruik van gebouwen gebeurt bijvoorbeeld nog nauwelijks terwijl dat juist de basis vormt voor verbetering. Bovendien is het voor gebouweigenaren vaak onduidelijk wat die beoogde verbetering (en investering) concreet oplevert. Daar komt bij dat eigenaren die wél bereid zijn initiatieven te nemen, worden geconfronteerd met een gebrek aan lokale rapportagestandaarden of benchmarks waarmee ze de prestaties van hun gebouwen kunnen vergelijken met die van andere gebouwen. Hierdoor worden er te weinig acties ondernomen en blijven groene kansen liggen.

“Duurzame groei dé uitdaging voor de Aziatische regio.”

In dat opzicht is het een goede ontwikkeling dat overheden in Azië steeds vaker eisen stellen ten aanzien van het duurzaamheidsniveau van zowel bestaande gebouwen als nieuwbouw. Toch willen Aziatische beleidsmakers duurzaamheid vooral inzetten voor de ondersteuning van – en niet als barrière voor – de genoemde groei. Uiteindelijk vormt het ontkoppelen van de stedelijke groei en de groeiende vraag naar natuurlijke grondstoffen zoals energie, water en voedsel, de échte uitdaging voor de regio. In China zeggen ze daar overigens over: ‘wàn shì k-ai tóu nán’. Vrij vertaald: alle uitdagingen zijn lastig, voordat ze eenvoudig worden.

Bronvermelding

JLL (2014). Global Real Estate Tra nspare ncy Index 2014

United Nations (2014). World Urbanisation Prospects: The 2014 Revision. New York

Mail the editors