De invloed van rentestanden op de Nederlandse beleggingsmarkt

Editie: 23.3 - Verstedelijking

Published on: 10 juni 2016

Hoe verhoudt de ontwikkeling van de rentestanden zich tot het beleggingsvolume in commercieel onroerend goed? En leidt de ruime en goedkope beschikbaarheid van geld op dit moment tot een vastgoedzeepbel?

|

Michiel Boonen werkt sinds 2011 voor Cushman & Wakefield en draagt sinds 2012 de dagelijkse verantwoordelijkheid voor dit team. Zijn focus ligt op het monitoren van de commercieel onroerend goed markt in Nederland en Europa, met een focus op de beleggingsmarkt. In zijn functie zorgt hij voor datalevering aan collega’s en werkt hij in opdracht van verschillende nationale en internationale klanten. Partijen waar hij de afgelopen jaren voor werkten waren onder meer Blackstone, TPG, Patron, Wereldhave en NS. Naast zijn functie bij Cushman & Wakefield is Michiel sinds 1 januari 2016 voorzitter van de Kennis & Innovatie commissie van de Nederlandse Raad voor Winkelcentra (NRW) en is hij bestuurslid voor Young RICS Nederland. |

Het beleggingsvolume in Nederland voor commercieel onroerend goed kwam in 2014 en 2015 weer in de buurt van het historisch hoogste niveau van 2007. Na vijf opeenvolgende jaren waarin het beleggingsvolume gemiddeld op €4,8 miljard uitkwam, reikte het volume in 2014 tot bijna €10 miljard, terwijl het in 2015 op ruim €11,5 miljard eindigde. De toename van het beleggingsvolume wordt door verschillende marktpartijen (o.a. CBRE, 2016; Cushman & Wakefield, 2016) toegeschreven aan de ruime en goedkope beschikbaarheid van financiering en kapitaal in de markt. Maar hoe verhoudt de ontwikkeling van de rentestanden zich tot het beleggingsvolume in commercieel onroerend goed? En leidt de ruime en goedkope beschikbaarheid van geld op dit moment tot een vastgoedzeepbel?

0

Monetair Beleid en de Vastgoedmarkt

Door middel van het voeren van monetair beleid door centrale banken als de Federal Reserve (FED) en de Europese Centrale Bank (ECB) kan de mate van gelduitgifte in landen beheerst worden. Het belangrijkste instrument voor centrale banken om deze gelduitgifte te beheersen is de kortlopende rente. Door de kortlopende rente te verhogen kan een centrale bank het uitgavenpatroon vertragen. Immers, hoe hoger de rente, hoe minder interessant het wordt om geld te lenen. Een tegengestelde maatregel, het verlagen van de kortlopende rente door een centrale bank, kan zodoende ook een tegengesteld effect sorteren. Met een verlaging van de rente wordt geld lenen goedkoper, hierdoor is het voor bedrijven interessant om na een renteverlaging meer geld te lenen en te investeren. Centrale banken zien het verlagen van de rente dan ook veelal als belangrijke maatregel om bedrijfsinvesteringen te stimuleren. (Investopedia, 2015)

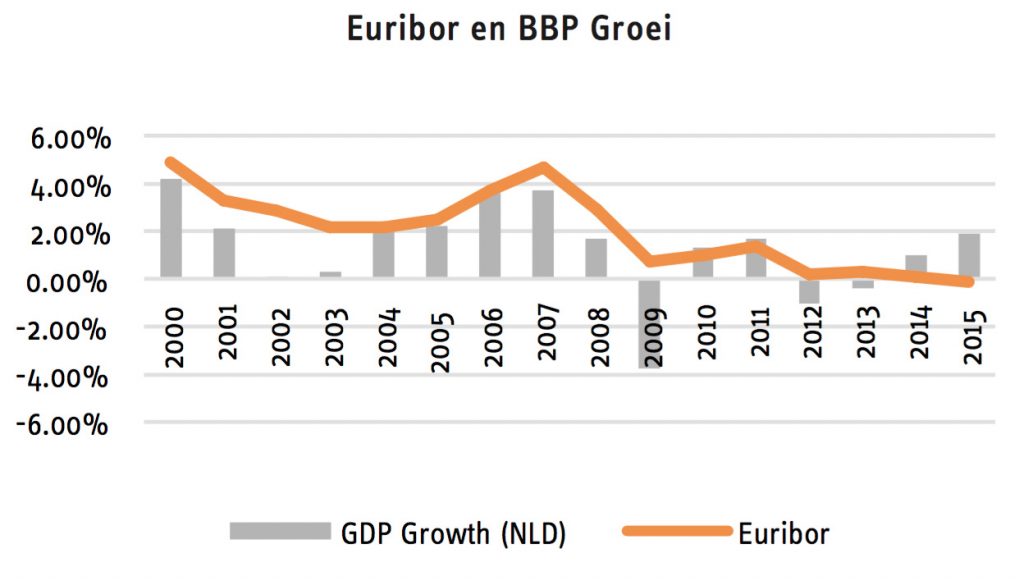

Het monetair beleid uit het recente verleden was gericht op het stimuleren van de economie. De FED, en later ook de ECB, hebben de kortlopende rente drastisch verlaagd in de afgelopen jaren teneinde een investeringsgolf teweeg te brengen. Het belangrijkste doel was om de neergaande economie van een impuls te voorzien, hetgeen in 2010 en 2011 ook kortstondig lukte. Wanneer gekeken wordt naar de correlatie tussen de Euribor rente (Oxford Economics, 2016) en de economische groei in Nederland (Oxford Economics, 2016) is er sprake van een correlatie van 0,45 (R^2) en zou de conclusie getrokken kunnen worden dat het monetaire beleid een positief effect heeft op de economische groei in Nederland.

|

|

| Figuur 1: Ontwikkeling BBP Groei en Beleggingsvolume in vergelijking met Euribor (Bron: Cushman & Wakefield o.b.v. PropertyNL, Vastgoedmarkt, CBS, Oxford Economics en Macrobond) |

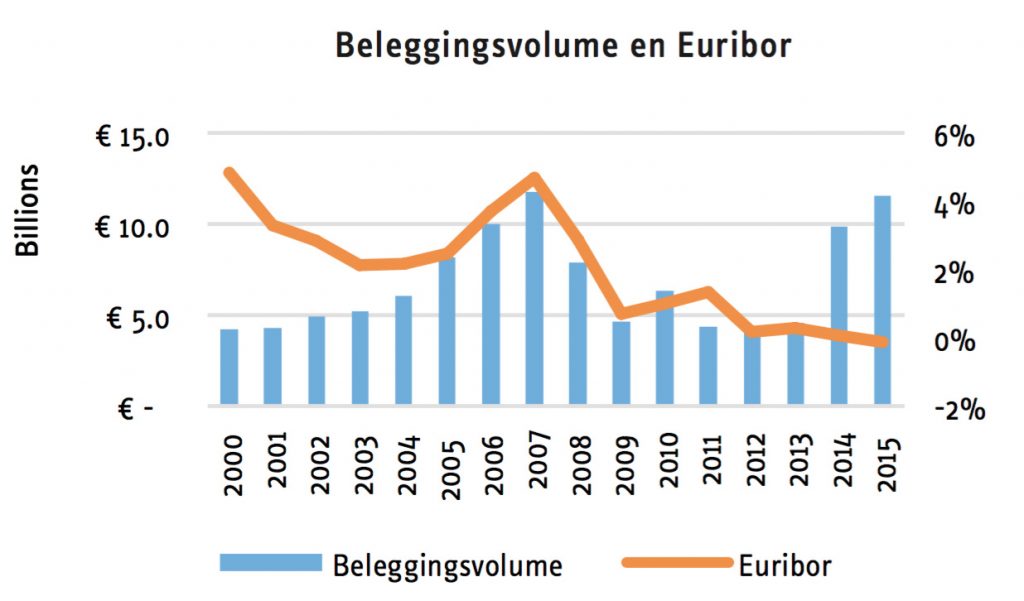

Een andere samenhang die verwacht zou kunnen worden is die van rente en het gedrag van vastgoedbeleggers. Wanneer de rente laag is, is het immers goedkoper om met (gedeeltelijk) vreemd vermogen vastgoed aan te kopen. Dit zou dan moeten resulteren in een negatieve correlatie tussen de rentestand en het beleggingsvolume. Hoewel de rentestand hierin niet alleszeggend hoeft te zijn, is de rentestand wel degelijk van belang. De mate waarin banken vreemd vermogen verstrekken en tot welke loan-to-value verhouding zij bereid zijn financiering te verstrekken hebben immers ook een belangrijke invloed. Des te opvallender is het dat de correlatie tussen de Euribor en het beleggingsvolume (Cushman & Wakefield, 2016), als indicator van het koopgedrag van vastgoedbeleggers, tussen 2000 en 2015 nagenoeg geen correlatie (R^2 = 0,01) laat zien.

0

Huidige prijsvorming en een vastgoedbubbel?

Prijsvorming op de vastgoedmarkt zou volgens de basisbeginselen in de economie tot stand moeten komen door middel van het matchen van vraag en aanbod. Wanneer vastgoed als financieel product, bijvoorbeeld als derivaat, geprijsd wordt komt de prijsvorming echter anders tot stand, zoals Langens (2008) aantoonde. Het simpelweg matchen van vraag en aanbod in de praktijk wordt beïnvloed door verschillende factoren zoals financiering en de kosten daarvan, de kwaliteit van het beleggingsproduct etc. Nu wordt echter aangenomen dat vraag naar, aanbod van en financiering voor vastgoed als beleggingsproduct de belangrijkste determinanten zijn voor de prijsvorming van vastgoed. Het meenemen van de financiering (rentevoet) is overeenkomstig aan Van Gool et al. (2013) en Osinga (2000), die stellen dat het totaalrendement voor een vastgoedbelegging samengesteld is uit de risicovrije rente en de risicopremie voor de belegging in vastgoed.

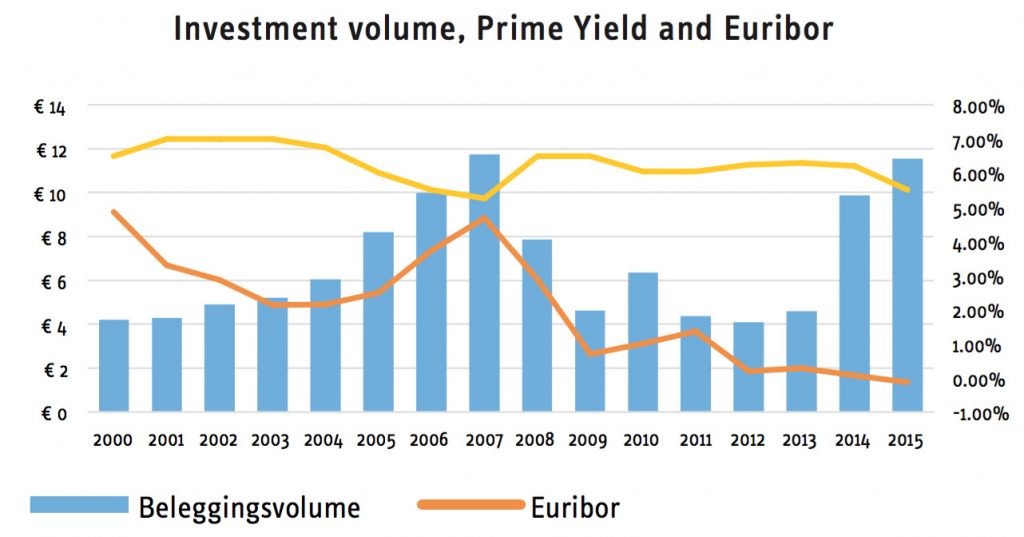

De prijsvorming op de commerciële vastgoedmarkt komt doorgaans tot stand door de huurstroom die uit vastgoed voortkomt te kapitaliseren met een bepaalde factor. Deze factor is een directe afgeleide van de theoretische aanname van Van Gool et al. (2013) over het rendement voor vastgoed. In de praktijk wordt deze factor ook wel uitgedrukt als percentage, ofwel yield. Wanneer gekeken wordt naar de ontwikkeling van de yield, valt op dat deze een redelijk sterke samenhang kent met het beleggingsvolume (R^2 = 0,56).

Is er dan op dit moment, net zoals in 2006 en 2007, sprake van bubbelvorming op de vastgoedmarkt? Volgens Smets (2004) kan een bubbel omschreven worden door een waardestijging van 10% of meer boven de verwachte waardestijging van vastgoed. Daarnaast worden bubbels gekarakteriseerd door een snelle stijging van vastgoedprijzen, gevolgd voor een snelle daling van deze vastgoedprijzen wat dan staat voor het barsten van de bubbel. Om te bepalen of er op dit moment sprake is van bubbelvorming zou er een vergelijking gemaakt moeten worden met de verwachte stijging van vastgoedprijzen. Deze gegevens zijn echter niet voorhanden en dus zal er gekeken worden naar de opbouw van de prijzen voor vastgoed en een eventuele verwachting van een snel daaropvolgende prijsdaling.

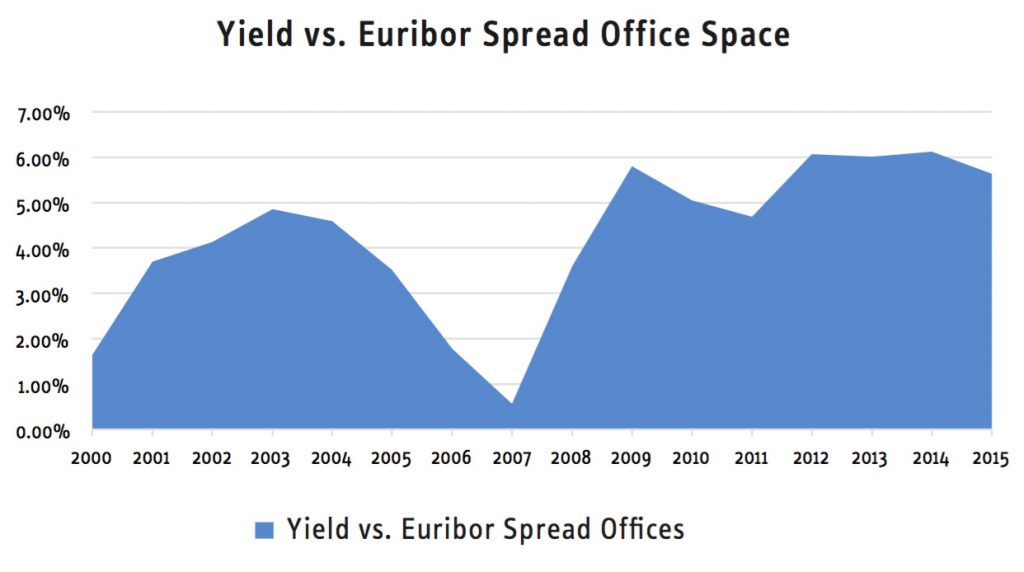

“De grote marge tussen de Euribor en de huidige yield voor kantoorruimte duidt erop dat er geen, of slechts beperkt, sprake is van bubbelvorming in de huidige markt voor commercieel vastgoed.”

De prime yield voor kantoorruimte in Nederland (BAR K.K.) verscherpte tussen eind 2013 en 2015 van 6,3% tot 5,5% (Cushman & Wakefield, 2016). Deze verscherping van 80 basispunten (0,8%) duidt erop dat er een behoorlijke prijsstijging heeft plaatsgevonden voor kantorenvastgoed in Nederland. De prime yield van eind 2015 komt overeen met de yield die aan het einde van 2006 bereikt werd. De historisch laagste yield die geregistreerd is, dateert uit 2007 met 5,25%. Zodoende ligt het yieldniveau van eind 2015 nog boven het historisch laagste yieldniveau.

Rekening houdend met de bevindingen van Van Gool et al. (2013) dat het rendement op vastgoed tot stand komt door een risico-opslag voor vastgoed bovenop de risicovrije rente, is het echter ook van belang deze rente in de beschouwing mee te nemen. Aan het einde van 2006 bedroeg deze rente 3,73%, terwijl dit een jaar later was opgelopen tot 4,68%. De risico opslag voor vastgoed betrof aan het einde van 2006 en 2007 dus respectievelijk 177 basispunten en 57 basispunten. Wanneer gekeken wordt naar de rentestand die eind 2015 bereikt werd, -0,13%, dan was er dus sprake van een risico opslag van maar liefst 563 basispunten. Deze risico opslag voor kantorenvastgoed is sinds 2000 alleen in 2009, 2012, 2013 en 2014 hoger geweest en ligt slechts 49 basispunten hoger dan de hoogste risico-opslag die tussen 2000 en 2015 gemeten werd (aan het einde van 2014) van 612 basispunten.

De samenhang tussen de Euribor en de risico-opslag blijkt sterk te zijn. Met een correlatie (R^2) van 0,90 tussen 2000 en 2015 zijn deze variabelen sterk aan elkaar gerelateerd. Er is ook een sterke correlatie gevonden in de ontwikkeling van het BBP en de risico opslag voor kantoorbeleggingen. Hoewel deze correlatie iets minder sterk is, is die met een R2 van 0,58 desondanks behoorlijk.

|

|

|

| Figuur 2: Ontwikkeling Beleggingsvolumes, Yields en Risico-opslag / Euribor Verhouding (Bron: Cushman & Wakefield o.b.v. Macrobond) |

0

Conclusie

Hoewel de meest recente groei van het Nederlandse beleggingsvolume verband lijkt te hebben met de lage rentestand, is hier historisch weinig bewijs voor te vinden. Een correlatie tussen de Euribor en het beleggingsvolume lijkt niet te bestaan. Dit heeft te maken met een gebrek aan bewijs voor een correlatie tussen de groei van het beleggingsvolume en de lage rentestand. Wanneer gekeken wordt naar de relatie tussen de Euribor en de economische groei in Nederland (uitgedrukt als BBP ontwikkeling), blijkt er wel een correlatie te bestaan, hoewel deze gematigd is.

De recente ontwikkeling van het beleggingsvolume wordt gedeeltelijk veroorzaakt door een yieldcompressie die plaatsgevonden heeft. Tussen eind 2013 en eind 2015 is er sprake van een compressie voor deze belangrijke waarde-indicator van 80 basispunten, waardoor vastgoed- waarden op dit moment hoger liggen dan aan het einde van 2013. Desondanks liet de Euribor ook een dalende trend zien in deze periode. Conform Van Gool et al. (2013) wordt het totale rendement van vastgoed bepaald door de risicovrije rente plus een opslag voor het risico dat met beleggen in vastgoed gemoeid is. Als er naar deze risico opslag gekeken wordt, dan valt op dat de hoogte van deze opslag tussen 2012 en 2015 bij vier van de vijf jaren tot de hoogste risico opslagen behoort sinds 2000. Dit zou erop duiden dat het rendement wat op dit moment op vastgoed behaald wordt of kan worden hoger ligt dan in bijvoorbeeld 2005, 2006 en 2007, gedurende de bubbelvorming voorafgaand aan de crisis.

Hoewel het niet met zekerheid gezegd kan worden, duidt de grote marge tussen de Euribor en de huidige yield voor kantoorruimte erop dat er geen, of slechts beperkt, sprake is van bubbelvorming in de huidige markt voor commercieel vastgoed. Daarmee wordt dan geen rekening gehouden met de verhouding tussen vreemd en eigen vermogen dat gebruikt wordt voor het kopen van vastgoed.

0

Bronvermelding

Osinga, J.J.J. (2000) Marktconforme Disconteringsvoet – Taxeren volgens de DCF-Methode. Delft: SBV, Stichting voor Beleggings- en Vasgoedkunde

Langens, E. (2008) Prijsvorming van Vastgoedderivaten. Amsterdam: Amsterdam School of Real Estate

Cushman & Wakefield (2016) Investment Marketbeat Q4 2015. Amsterdam; Cushman & Wakefield

CBRE (2016) The Netherlands Real Estate Market Outlook. Amsterdam; CBRE Oxford Economics Forecasts (2016) Oxford Economics. London

Van Gool, P., Brounen, D, Jager, P. en Weisz, R. (2013) Onroerend Goed als Belegging. Noordhoff Uitgevers B.V.

Investopedia (2015) 18 December 2015, van investopedia: www.investopedia.com