Alle taxateurs over één kam? Een analyse van de taakomgeving van Nederlandse vastgoedtaxateurs

Editie: 27

Published on: 28 juli 2020

[Opmerking vooraf: dit artikel is een gedeeltelijke bewerking van een eerder gepubliceerde paper over complexiteit in taxeren. Zie: Klamer et al., (2019), Percepties van taakcomplexiteit in de Nederlandse taxatiesector, Real Estate Research Quarterly 18(3), pp. 28-41.]

Vastgoedtaxateurs produceren waardebepalingen in een relatief complexe omgeving, waarbij zij moeten omgaan met informatieambiguïteit, een ondoorzichtige markt en de commerciële belangen van klanten (Hutchison & Nanthakumaran, 2000). Deze waarderingsprocessen vereisen maatwerk en oordeels- en besluitvorming van taxateurs. Wetenschappelijk onderzoek naar oordeelsvorming in taxeren verwijst met name naar het verschijnsel oordeelsbias, vanwege de veronderstelde effecten ten aanzien van taxatienauwkeurigheid en de kwaliteit van taxatiediensten. Onder oordeelsbias wordt hier verstaan een (bewuste/onbewuste) cognitieve beperking die resulteert in een onzuivere oordeelsvorming. Voor een nadere beschouwing van dit verschijnsel wordt verwezen naar Klamer et al. (2017).

Het lijkt erop dat de taakomgeving van commerciële taxateurs rijk is aan prikkels die taxateurs tijdens het taxatieproces voor tal van uitdagingen stellen. Een (coherent) overzicht van relevante prikkels en de invloed daarvan op het proces van oordeelsvorming van taxateurs ontbreekt echter. Met dit onderzoek wordt beoogd een bijdrage te leveren aan dit ‘kennishiaat’ door de taakcomplexiteit in de taxatiesector te onderzoeken. In hoeverre verschilt de taakomgeving tussen diverse typen taxateurs? En welk effect hebben eventuele verschillen hierin op de taakcomplexiteit van taxeren?

Achtergrond

De taakomgeving wordt grotendeels bepaald door de mate van taakcomplexiteit die het werk kenmerkt. Traditioneel wordt onderscheid gemaakt tussen twee benaderingen van taakcomplexiteit: objectieve en subjectieve taakcomplexiteit (Liu en Li, 2012). Taakcomplexiteit kan worden gezien als een functie van objectieve taakkenmerken (zoals het aantal mogelijke uitkomsten, de te volgen stappen en eventuele onderlinge afhankelijkheden hierin). Dit is een structuralistische benadering van taakcomplexiteit, waarbij op voorhand de structuur van de taak in meer of mindere mate als complex kan worden bestempeld (Campbell, 1988). Daartegenover staat de subjectieve of interactiebenadering, waarbij taakcomplexiteit wordt opgevat als een interactie tussen taakkenmerken en eigenschappen van de uitvoerder. (On)zekerheid over de uitvoering van de taak staat hierbij centraal, welke de basis vormt van informatiebehoefte en activiteit (Byström en Järvelin, 1995). In het licht van deze wetenschappelijke discussie ontwikkelde Funke (2010) het begrip ‘situationele’ taakcomplexiteit, waarbij de complexiteit van een taak in enge zin verband kan houden met de taakstructuur, maar in brede zin ook de invloed van de taakuitvoerder en elementen uit de taakomgeving kan omvatten. Immers, de taakomgeving waarin de taakuitvoering plaatsvindt, beïnvloedt via diverse informatieprikkels de cognitieve inspanningen van de uitvoerder. Hierbij valt te denken aan prikkels vanuit de collega’s (i.e. ondersteuning), management (te volgen procedures), de klant (tijdsdruk, vergoeding), de beroepsgroep (protocollen), et cetera.

Taken kunnen als complex bestempeld worden als er enerzijds een keuze moet worden gemaakt tussen verschillende uitvoerings- en/of resultaatmogelijkheden die elkaar onderling uitsluiten of anderzijds schaarse middelen (Campbell, 1988). Een keuze tussen snelheid en kwaliteit van uitvoering is een voorbeeld die tot dergelijke oordeelsvorming en keuze dwingt. Oordeelsvorming vormt dan ook een belangrijke inputfactor voor besluitvorming en dient om onzekerheid en mogelijke risico’s bij het kiezen te verminderen, met name indien men geconfronteerd wordt met nieuwe, ongestructureerde taken. Desalniettemin blijft het mogelijk dat men om bepaalde omgevings- of persoonsgebonden redenen een irrationele keuze maakt; oftewel een keuze ‘tegen beter weten in’ (Abdolmohammadi en Wright, 1987).

Aanpak

Voor dit onderzoek is de gefundeerde theoriebenadering toegepast (‘grounded theory’ approach, GTA). GTA is een kwalitatieve onderzoeksmethode die wordt gebruikt om actie van en interactiepatronen tussen verschillende actoren vast te stellen. Door toepassing van strikte coderingsschema’s kunnen uit een serie van interviews over een onderwerp (nieuwe) inzichten ontstaan die tot theorie geconceptualiseerd kunnen worden. De theorie ontstaat als het ware uit de empirische data (Verschuren en Doorewaard, 2015). In dit geval is GTA toegepast om de taakomgeving van diverse typen commercieel vastgoedtaxateurs tegen elkaar af te zetten. Hiertoe zijn diepte interviews gehouden met ervaren taxateurs in de periode maart-mei 2017. De steekproef bestond uit 18 commerciële vastgoedtaxateurs met een gemiddelde leeftijd van 49 jaar, een gemiddelde werkervaring van twintig jaar, en een mix van organisatorische en geografische achtergronden (zie tabel 1). Naast de basiskwalificatie als register-taxateur (‘RT’), hebben de meeste respondenten een aanvullende RICS- of TEGoVA-certificering behaald.

Om recht te doen aan de uiteenlopende organisatorische en contextuele achtergronden van de deelnemers, zijn de respondenten in dit onderzoek als volgt onderverdeeld:

- Categorie 1: taxateurs die werkzaam zijn bij grote, landelijk of internationaal opererende vastgoedorganisaties;

- Categorie 2: taxateurs die werkzaam zijn bij kleine of middelgrote, regionaal opererende organisaties; en

- Categorie 3: taxateurs die als zelfstandige in een bepaalde regio of nichemarkt werkzaam zijn.

Resultaten

Op basis van de gefundeerde theoriebenadering van interviews is per type respondent een taakomgeving geconstrueerd die onderstaand wordt beschreven. Tevens wordt geïllustreerd hoe omgevingsfactoren de percepties van taakcomplexiteit bij de respondenten kunnen beïnvloeden.

Taakomgeving van grote taxatiebureaus: categorie 1-taxateurs

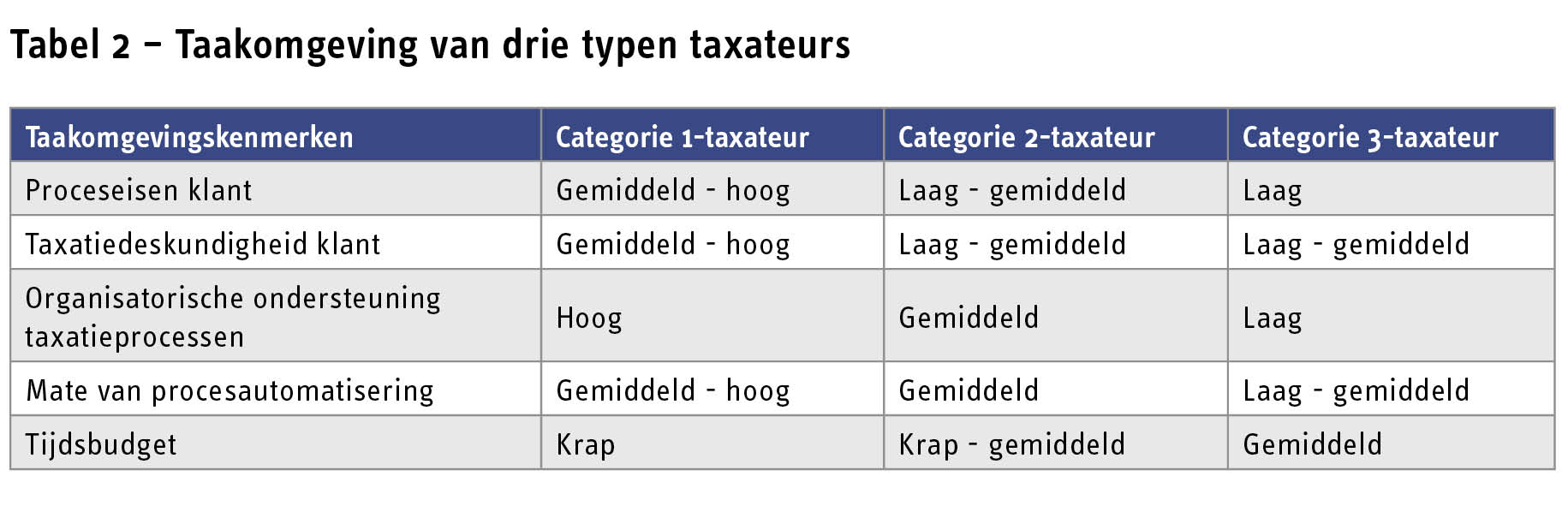

Categorie 1- respondenten werken overwegend voor opdrachtgevers met relatief veel vastgoed in beheer of op de balans en hebben de capaciteit om grootschalige (portfolio) taxaties op efficiënte wijze te verwerken. Dergelijke klanten vertegenwoordigen vaak professionele vastgoedondernemingen – zoals institutionele beleggers of financieringsbanken – die vastgoed acquireren, beheren of financieren en behoefte hebben aan periodieke taxatie-updates. Aangezien vastgoed veelal de primaire bedrijfsactiviteit van deze opdrachtgevers is, beschikken contactpersonen van taxateurs binnen deze klantenorganisaties vaak zelf over de nodige taxatie-expertise. Bovendien vragen de aanzienlijke taxatievolumes van deze klanten om tijdige verwerking van instructies. Vanuit oogpunt van kwaliteitscontrole werken dergelijke opdrachtgevers veelal via periodieke roulatie samen met verschillende taxatiefirma’s. Marktconcurrentie wordt dan ook vooral ondervonden vanuit andere grote (inter-)nationaal opererende taxatieafdelingen. In de samenwerking met dergelijke klanten, richten categorie 1-taxateurs zich op het optimaliseren van de doorlooptijd van taxaties en het vermijden van vertragingen. Procesbeheer wordt als een topprioriteit beschouwd (“Zodra we vertraging oplopen omwille van factoren die buiten onze macht liggen, zoals informatie aanlevering, wordt de klant onmiddellijk geïnformeerd om misverstanden over ons procesbeheer te voorkomen”). Daarnaast geeft het merendeel van dit type respondenten aan te werken met vooraf overeengekomen raamovereenkomsten en (volledig) geautomatiseerde en gedigitaliseerde taxatieprocessen, om efficiënt te werken en routinetaken te verlichten. Om maatwerk te kunnen leveren en op expertniveau te kunnen sparren met klanten, bijvoorbeeld tijdens conceptbesprekingen, werken categorie 1-taxateurs vaak in sectorspecifieke teams (bijvoorbeeld taxatieteams voor de bankensector of zorgsector). Verder onderhouden deze respondenten vaak nauwe contacten met andere afdelingen binnen de eigen organisatie, zoals beleggings- en verhuurmakelaars, andere adviseurs en researchcollega’s om waardebepalingen van onderbouwing te voorzien. Daarnaast kunnen zij vaak gebruik maken van intern geverifieerde informatiebronnen over marktontwikkelingen en referenties, die helpen om besprekingen met klanten te faciliteren. Categorie 1-taxateurs proberen op deze manier te voldoen aan de hoge eisen die klanten hen stellen op het gebied van procesuitvoering, deadlines en marktexpertise.

Taakomgeving van categorie 2-taxateurs

Categorie 2-respondenten werken vaak bij vastgoedorganisaties die qua bedrijfsvoering met name regionaal georiënteerd zijn en die naast taxaties ook nog andere vastgoedactiviteiten aanbieden, zoals makelaardij en vastgoedmanagement. Hoewel ze ook kunnen werken voor financieringsbanken en professionele vastgoedklanten (taxatieopdrachten waarvoor een diepgaande marktkennis is vereist), verwerken ze meestal geen grote portfolio-taxaties. Een aanzienlijk deel van hun klanten zijn lokale eigenaar-gebruikers, retailbanken, lokale overheidsinstellingen en particuliere beleggers. Dit zijn veelal klanten met een bescheiden of beperkte taxatiedeskundigheid (“Het gebeurt vrij regelmatig dat klanten vragen om een taxatie voor financieringsdoeleinden, terwijl ze na doorvragen een ander type taxatie nodig blijken te hebben”; en “Ik moet vaak me vaak in Jip & Janneke-taal uitdrukken om het taxatieproces uit te leggen en relevante informatie te verkrijgen”). Categorie 2-taxateurs werken soms met gestandaardiseerde instructieformulieren voor taxatieopdrachten in geval van terugkerende klanten. Taxatieprocessen van categorie 2-respondenten zijn tot op zekere hoogte geautomatiseerd en gedigitaliseerd, maar door gebrek aan schaalgrootte niet zo geavanceerd als bij categorie 1-taxateurs. Categorie 2-taxateurs concurreren vaak met andere categorie 2-taxateurs, alsook met ZZP’ers (categorie 3) die vanuit eigen kantoor werken. Hierdoor staan taxatietarieven onder druk en daarmee ook de beschikbare tijdsbudgetten voor taxeren (“Ik voel me genoodzaakt om ’s avonds of in het weekend te werken om taxatierapporten tijdig af te krijgen”). Aangezien de omvang van hun organisaties gewoonlijk weinig ruimte voor specialisatie toelaat, zijn categorie 2-respondenten genegen om veel voorkomende typen taxatiediensten zelf te verlenen binnen hun werkgebied (behoudens nichemarkten). Om marktinput te verkrijgen of verifiëren, hebben categorie 2-taxateurs weliswaar een interne makelaardij-afdeling tot hun beschikking, maar ontbreekt het veelal aan een (omvangrijke) researchafdeling die kan worden ingezet voor de analyse van taxatierelevante informatie. Samenvattend kan worden gesteld dat klanten van categorie 2-taxateurs minder behoefte hebben aan (gedetailleerde) taxatie-expertise, en zich minder bemoeien met procesuitvoering, omdat zij doorgaans geen grootschalige taxatieopdrachten afgeven. Niettemin ervaren categorie 2-taxateurs eveneens strakke deadlines die tot op zekere hoogte vergelijkbaar zijn met die van de categorie 1-respondenten, terwijl zij het niveau van interne ondersteuning of procesautomatisering lijken te missen waarop laatstgenoemden een beroep kunnen doen.

Taakomgeving van categorie 3-taxateurs

De ZZP’ers in deze categorie bieden vaak gespecialiseerde taxatiediensten aan. Doorgaans hebben zij taxatiedeskundigheid in een bepaalde regio ontwikkeld, of hebben ze zich gespecialiseerd in bepaalde marktniches die zij op nationaal niveau bedienen, zoals de taxatie van industriële complexen of ‘leisure’ vastgoed. Een niche specialisme biedt, omwille van de beperkte concurrentie, tot op zekere hoogte een bevoorrechte positie op het vlak van tariefonderhandelingen (“In onze markt leveren we rapporten op maat, die 35 tot 50 pagina’s beslaan, afhankelijk van de opstallen”). Wanneer zij met categorie 2-taxateurs concurreren voor taxatieopdrachten aangaande courant vastgoed in hun regio, kunnen categorie 3-taxateurs relatief lage tarieven bieden vanwege beperkte vaste organisatiekosten. Afhankelijk van hun expertise werken zij voor diverse opdrachtgevers, maar de meerderheid van hun klanten zijn niet-professionele vastgoedpartijen, zoals eigenaar-gebruikers. Bovendien kunnen ze worden gecontracteerd door andere taxateurs, wanneer deze gespecialiseerde taxatieverzoeken vanuit hun klanten ontvangen. Het komt voor dat categorie 3-respondenten taxatieraamovereenkomsten gebruiken, maar in veel gevallen moeten zij hun klanten door de inputfase (en andere taxatiefasen) heen loodsen. Hoewel zij vaak aan gespecialiseerde opdrachten kunnen werken, ontbreekt het hen aan interne research- of makelaarsondersteuning. Categorie 3-taxateurs besteden daarom relatief veel tijd aan onderzoek en marktanalyse, bijvoorbeeld door proactief marktpartijen te benaderen en aan databankbeheer te doen. Omdat zij zelfstandig werken, kunnen categorie 3-taxateurs relatief een beperkt beroep doen op procesautomatisering vanwege een gebrek aan schaalgrootte of financiën. Dit gebrek aan procesoptimalisatiemogelijkheden wordt echter tot op zekere hoogte gecompenseerd door langere doorlooptijden van taxatieopdrachten.

Ter illustratie hebben we de belangrijkste variabelen van de taakomgevingen uit onze analyse samengevat in de onderstaande tabel 2.

Conclusies en aanbevelingen

Uit bovenstaande analyse kan worden geconcludeerd dat de taakomgeving wezenlijk verschilt per type taxateur. Er zijn vier belangrijke elementen die dit onderscheid verklaren. Twee ervan hebben te maken met het type klant: de aanwezigheid van in-house taxatie expertise bij de opdrachtgever en gestelde eisen ten aanzien van procesmanagement. Daarnaast spelen twee interne organisatorische aspecten een belangrijke rol, namelijk de mate van procesautomatisering (i.e. efficiëntie) en de organisatorische ondersteuning bij data-analyse, bijvoorbeeld vanuit afdeling research of makelaardij (marktinput). Tot slot speelt het tijdsbudget een belangrijke rol, als schaars middel die keuzes in taakcomplexiteit beïnvloedt.

Deze verschillen in taakomgeving hebben impact op de (situationele) taakcomplexiteit bij taxateurs. Wanneer de eisen vanuit belanghebbenden of de inzet van schaarse middelen variëren, heeft dit effect op de keuzes die gemaakt worden ten aanzien van taakuitvoering en opleverniveau van taxaties. Een institutionele belegger waar voormalig taxateurs als contactpersoon fungeren, zal leiden tot een hoger inhoudelijk niveau (en daarmee hogere taakcomplexiteit) van taxaties dan een lokale pandjesbaas of MKB-opdrachtgever. Anderzijds zal de inzet (gebrek) van ‘hulptroepen’ zoals researchcollega’s leiden tot een daling (stijging) van taakcomplexiteit. Daarmee kunnen we vaststellen dat de taakcomplexiteit kennelijk varieert per type taxateur. De hamvraag is: heeft dit ook effect op de kwaliteit van professionele oordeelsvorming van taxateurs? Een mooie aanleiding voor vervolgonderzoek!

Bronvermelding

Abdolmohammadi, M., & Wright, A. (1987). An examination of the effects of experience and task complexity on audit judgments. The Accounting Review, 62 (1), 1-13.

Byström, K., & Järvelin, K. (1995). Task complexity affects information seeking and use. Information Processing and Management, 31 (2), 191-213.

Campbell, D. (1988). Task complexity: a review and analysis. Academy of Management Review, 13 (1), 40-52.

Funke, R. (2010). Complex problem solving: a case for complex cognition? Cognitive Processing, 11 (2), 133-142.

Hutchison, N., & Nanthakumaran, N. (2000). The calculation of investment worth: issues of market efficiency, variable estimation and risk analysis. Joumal of Property Investment & Finance, 18 (1), 33-51.

Klamer, P., Bakker, C., & Gruis, V. (2017). Research bias in judgement bias studies – a systematic review of valuation judgement literature. Journal of Property Research, 34 (4), 285-304.

Klamer, P., Bakker, C., & Gruis, V. (2019), Percepties van taakcomplexiteit in de Nederlandse taxatiesector, Real Estate Research Quarterly 18(3), pp. 28-41

Liu, P., & Li, Z. (2012). Task complexity: a review and conceptualization framework. International Journal of Industrial Ergonomics, 42, 553-568.

Verschuren, P., & Doorewaard, J. (2015). Het ontwerpen van een onderzoek. Amsterdam: Boom Lemma uitgevers.

Mail the editors